收藏

收藏

受益于AI应用与云计算的普及,网络设备作为数据中心产业链的关键一环,将迎来稳步增长。

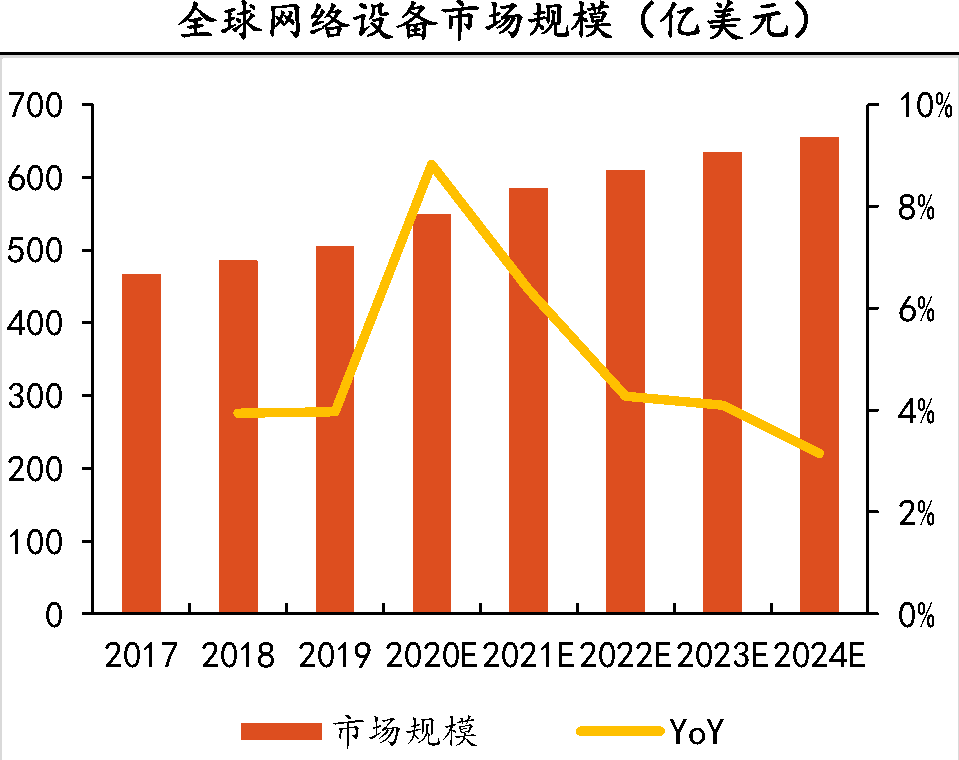

数据显示,2022年全球网络设备市场规模约为610亿美元,至2024年有望超650亿美元,5年复合增长率近5.3%。

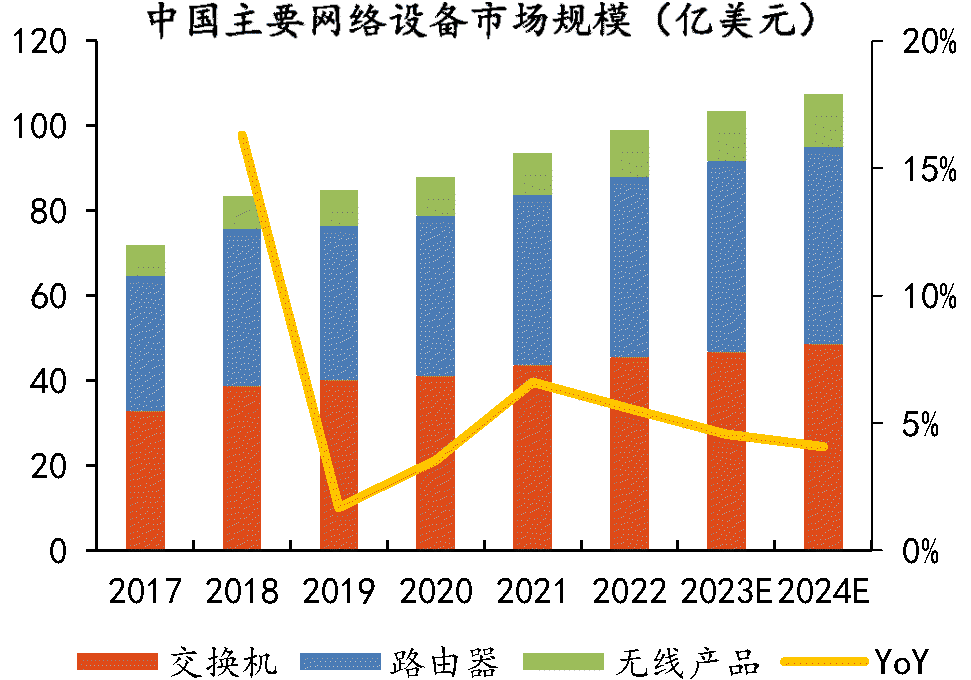

国内方面,2022年交换机/路由器/无线产品市场规模分别达45.5/42.4/11.0亿美元,2024年网络设备规模在110亿左右。

想要投资网络设备概念股,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

网络设备是指在数据通信网络中,用于连接、传输、管理、放大或转换网络信号的硬件设备,网络设备主要产品包括交换机、路由器、无线接入点、防火墙等。

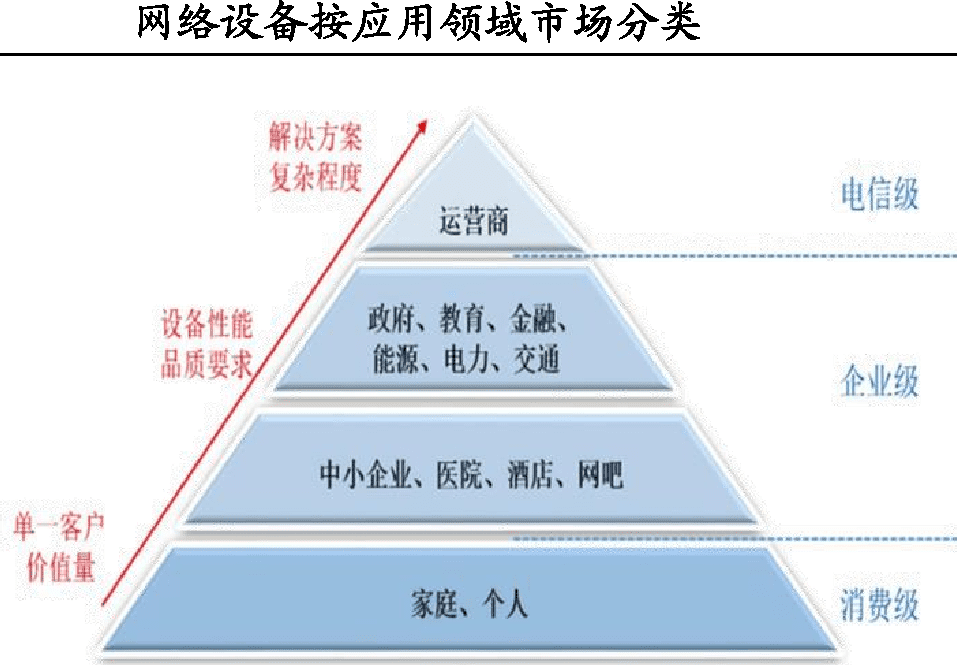

网络设备是互联网最基本的物理设施层,属于信息化建设所需的基础架构产品,在政府、商业及企业组织的应用极其广泛,根据应用领域分为电信级、企业级和消费级。

其中电信级网络设备主要应用于电信运营商市场,用于搭建核心骨干互联网;企业级网络设备主要应用于非运营商的各种企业级应用市场,包括政府、金融、电力、医疗、教育、制造业、中小企业等市场;消费级网络设备主要针对家庭及个人消费市场。

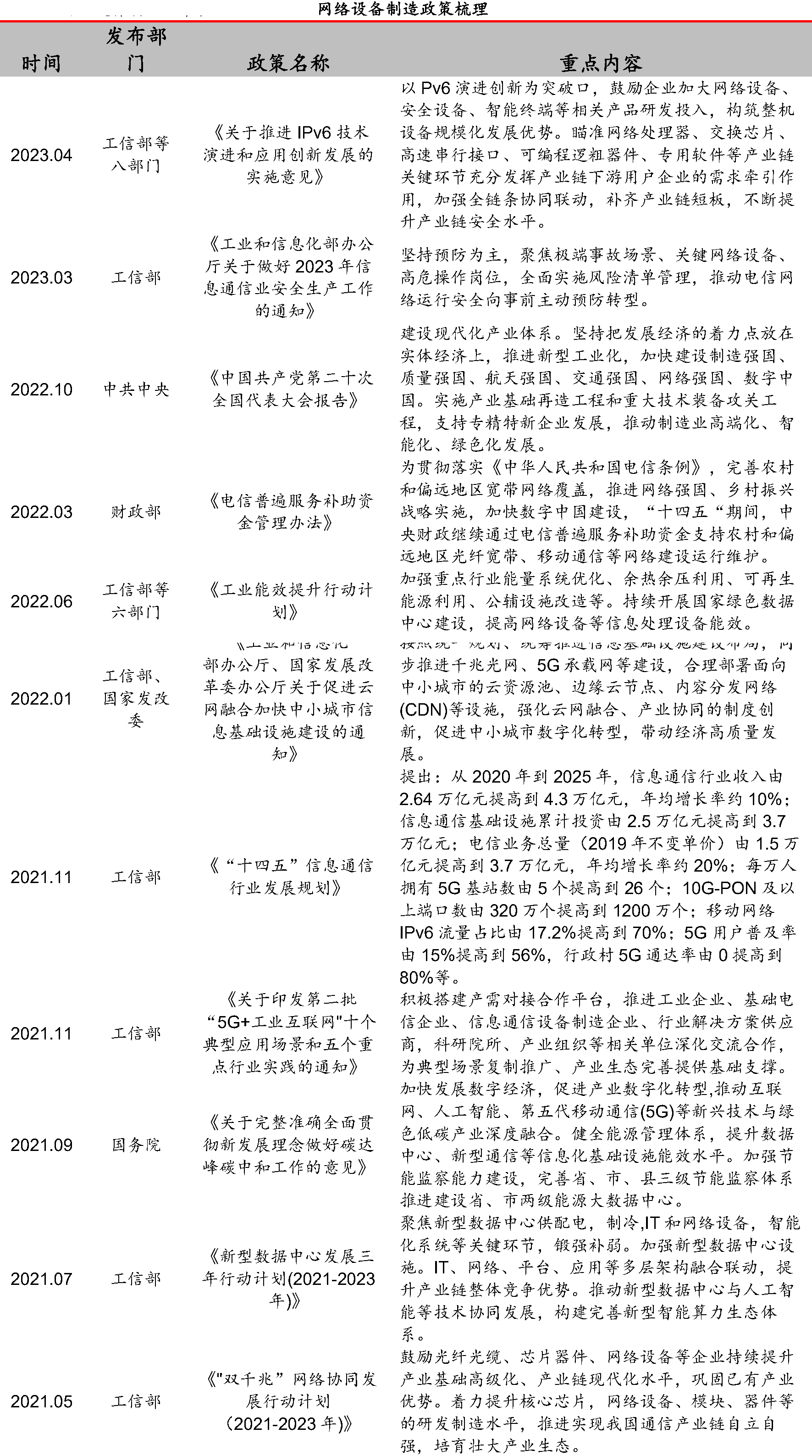

近年来,我国正通过一系列强有力的政策,加速推进网络设备行业的升级与发展,旨在构建高速、智能、安全的新一代信息基础设施。

2023年4月工信部等八部门联合发布《关于推进IPv6技术演进和应用创新发展的实施意见》,提出要以Pv6演进创新为突破口,鼓励企业加大网络设备、安全设备、智能终端等相关产品研发投入;“十四五”规划提出要加快5G网络规模化部署,用户普及率提高到56%,推广升级千兆光纤网络,同时前瞻布局6G网络技术储备,实施中西部地区中小城市基础网络完善工程。

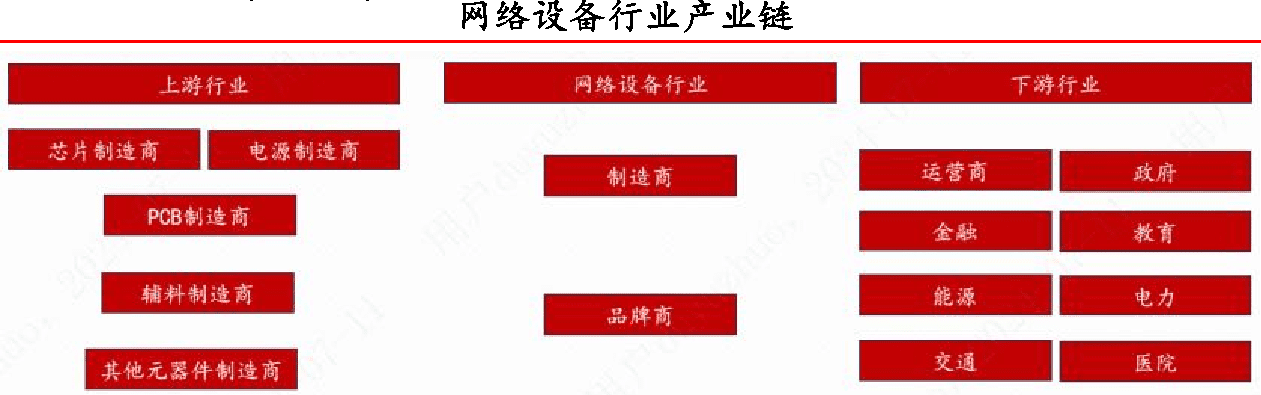

从产业链来看,上游包括芯片、PCB、电源、各类电子元器件厂商,中游为制造商和品牌商,下游应用领域包括运营商、政府、金融、教育、能源、电力等对网络化、信息化有需求的各行各业。

值得一提的是,我国大陆地区的网络设备制造服务早期主要来自台资企业,近年内资企业从中低端产品线入手,逐渐打破台资在电子设备制造领域的垄断地位,并逐渐开始为品牌商提供完整的软硬件解决方案。

消费级市场方面,内资企业已在无线产品、接入设备、无线路由器板块取得较快发展,兼有一定优势;电信级、企业级市场方面,由于台资企业在技术研发装备能力、高端产品等方面仍存优势,内资企业发力研发设计、产品制造、响应速度等环节,正逐渐扩大市场份额。

此外中国网络设备相关企业数量庞大,2023年中国网络设备相关企业注册量最高,达103.91万家,2024年企业注册量为94.34万家,2025年1-9月中国网络设备相关企业注册量已达到80.82万家。

从市场竞争格局来看,2024年全球以太网交换机市场前五厂商为思科、华为、Arista Networks、HPE、新华三,前五厂商的市场份额合计达86.2%,市场集中度较高。华为、新华三、锐捷网络、中兴通讯等本土企业凭借技术优势和市场品牌影响力,在数据中心和园区网络等领域占据主导地位。

中国企业级路由器市场集中度较高,前五企业约占整体市场的92%。华为排名第一,占比达47.3%;新华三占比为30.8%,位居第二;迈普技术占比6.7%,排名第三。思科和星网锐捷占比均为3.6%。

(资料来源:东吴证券、东方财富证券、前瞻产业研究院等)