收藏

收藏

随着深度学习技术的兴起,具身智能迎来了新的发展机遇。

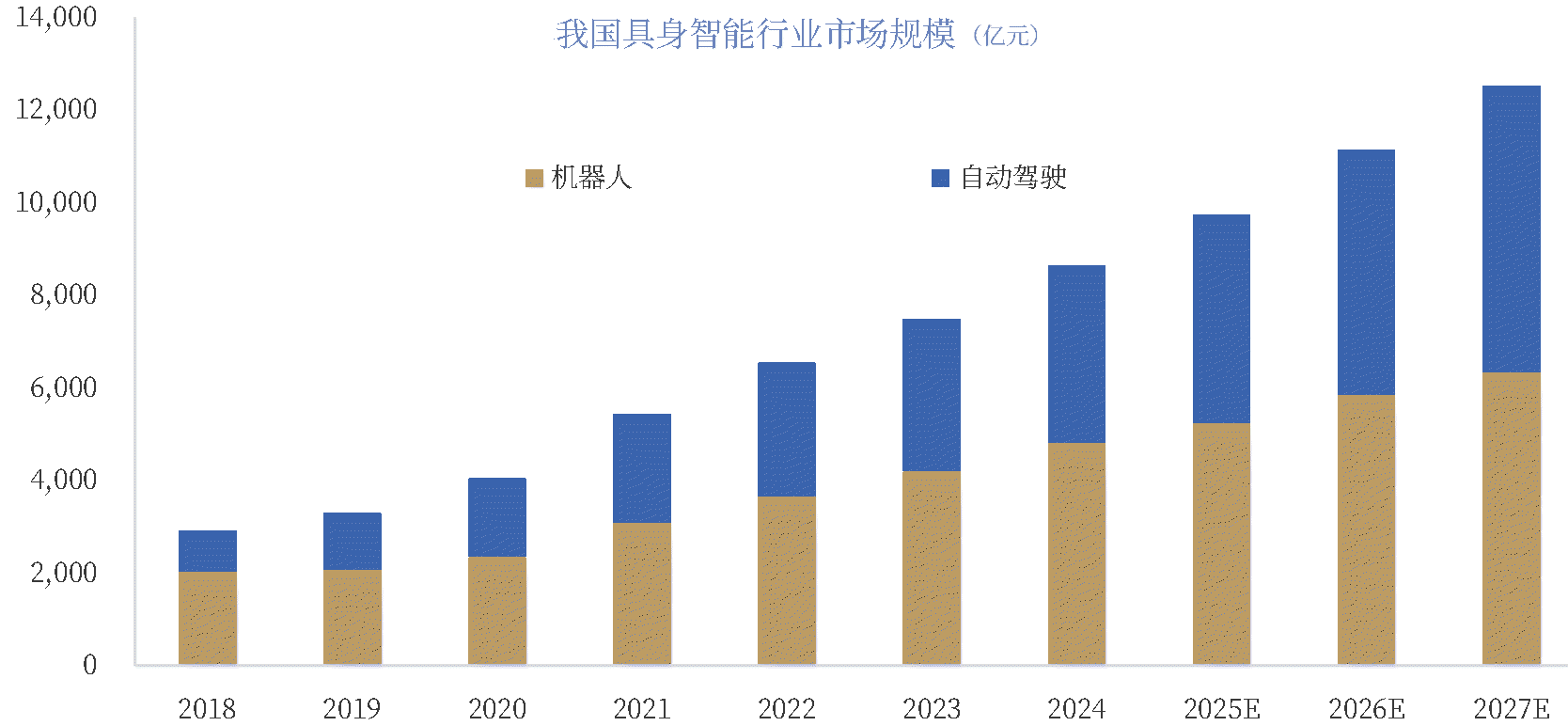

数据显示,2024年我国具身智能市场规模达8634亿元,同比增长65%。预计2025年市场规模将突破9731亿元,其中机器人市场规模预计可达5229亿元,同比+8.9%,自动驾驶市场规模预计可达4502亿元,同比+17.5%,2026年市场规模预计将超万亿元,2030年有望突破4万亿元。

想要投资具身智能概念股,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

具身智能指具有物理载体的智能体,能够利用自身的感知、决策和交互能力在现实世界执行任务,并通过与环境交互不断学习进化。不同于传统物联网,具身智能更强调将人工智能应用于设备间的数据链接、分析处理以及最终决策。

此外具身智能的应用场景非常广泛,渗透至制造业、物流、医疗、交通、能源等行业,推动效率和模式的重构,将带来更多产业落地机会,其具象产品包括但不限于各类机器人、智能汽车等。

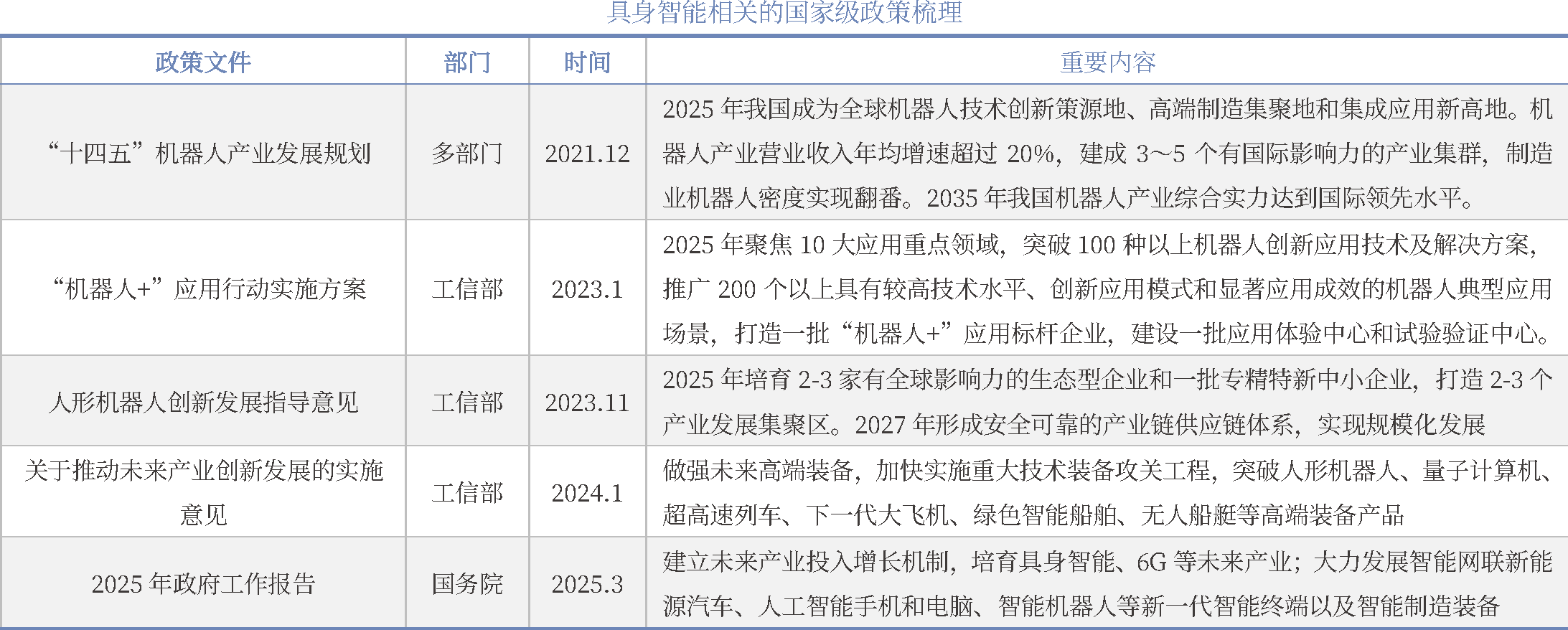

“十四五”时期,我国具身智能相关方向纳入国家发展主线,2023年底工信部发布《人形机器人创新发展指导意见》,对人形机器人这一具身智能终极载体首次提出明确规划;2025年具身智能首次进入政府工作报告并被列为未来产业。

有券商机构认为,“十五五”规划将在“十四五”规划基础上,进一步将具身智能上升为支撑制造强国、数字中国战略的核心赛道,实现从“基础布局、生态培育”向“核心攻坚、融合赋能”的战略升级,打造“具身中国”发展模式,为“十五五”时期经济社会高质量发展注入新质生产力,重塑全球智能产业竞争格局。

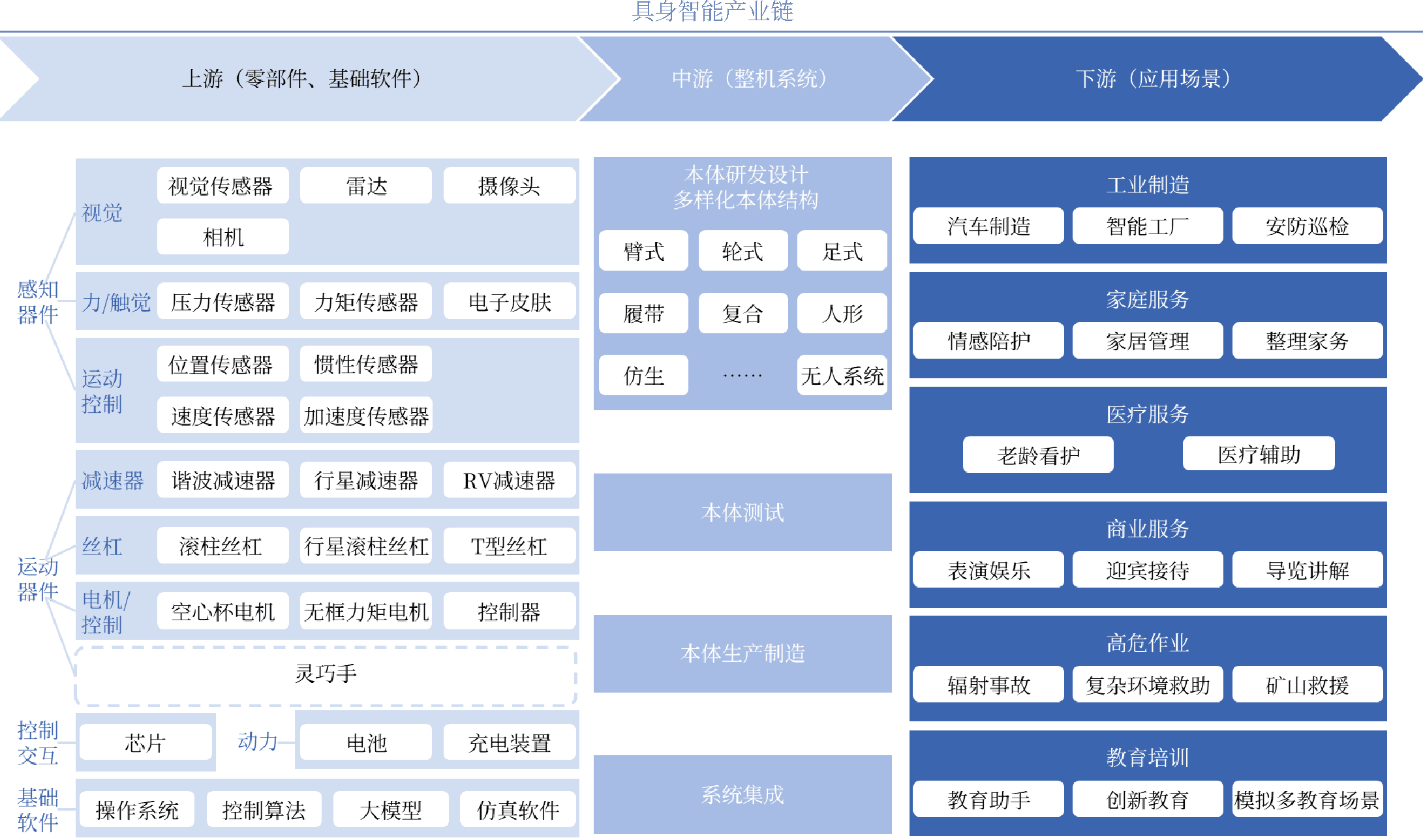

具身智能产业链涵盖多个环节,上游包括零部件和基础软件,中游包括整机系统研发设计、本体测试、生产制造、系统集成,下游覆盖科研教育、商业服务、工业制造、高危作业、医疗康养、家庭服务等应用场景。

其中上游零部件可以划分成感知器件(如视觉、力/力矩、触觉及其他传感器等),运动器件(如电机/控制、减速器、丝杠等),控制交互(如芯片、动力系统等);基础软件包括操作系统、控制算法、大模型和仿真软件等。中游具身智能机器人具有多样化的本体结构,包括臂式/轮式/足式/履带/复合/人形/仿生及其他无人系统等,其中人形以其更高拟人性、更强交互性和对环境的适配性,成为最具关注度的形态。

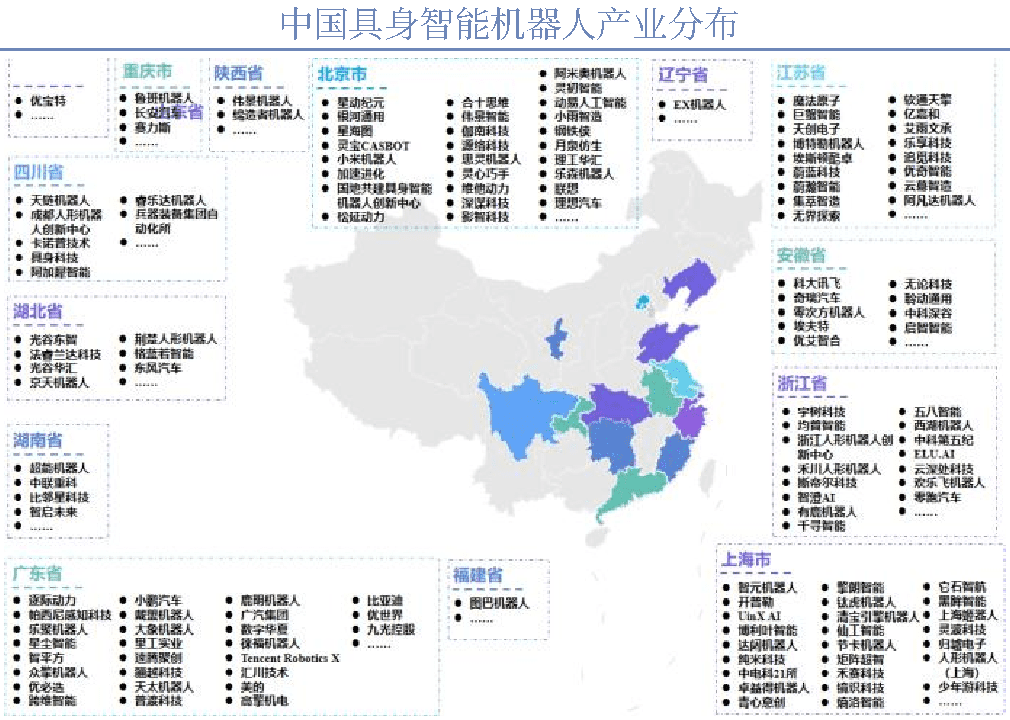

目前国内已形成长三角、珠三角、京津冀、成渝四大核心产业集群,以及武汉、合肥等新兴集聚区,地方性平台更好地实现了区域资源共享、产学研合作加深。上海、北京等地成立的数据采集中心成为一大地区性发展特色,紧密结合当地产业链布局和特色,充分发挥各地优势,加速具身智能技术在不同领域的落地应用,同时也成为了批量采购人形机器人、推动量产的重要角色。

如今我国在具身智能领域正在积极布局,已有超100家相关企业,融资总额超过百亿元。国内具身智能的玩家主要包括科技大厂、机器人公司、新能源车企等,包括华为、比亚迪、腾讯、小米、宇树科技、优必选、科大讯飞等,同时也产生了一批新生代的具身智能公司。

(资料来源:银河证券、前瞻产业研究院)