收藏

收藏

随着人们生活水平的提高和消费观念的转变,对家庭清洁质量和便捷性的要求不断提升,全球扫地机器人的市场需求持续增长,市场规模也在不断扩大。

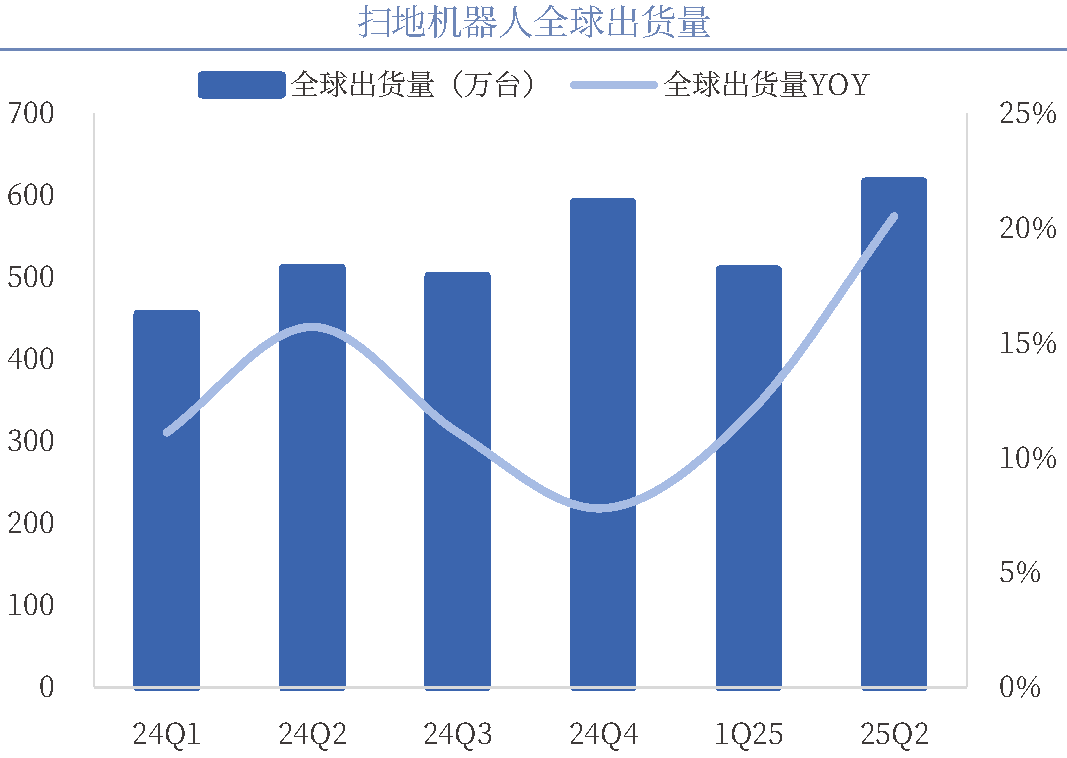

数据显示,2024年全球智能扫地机器人出货量达到2060万台,同比增长11.2%。2025Q1出货量510万台,2025Q2出货量617万台,预计全年出货量将达2310万台,2028年有望提升至3150万台。

中国作为全球扫地机器人主要生产基地,2024年智能扫地机器人市场出货538.9万台,同比增长6.7%。预计2025年我国智能扫地机器人出货量将达到565.8万台。

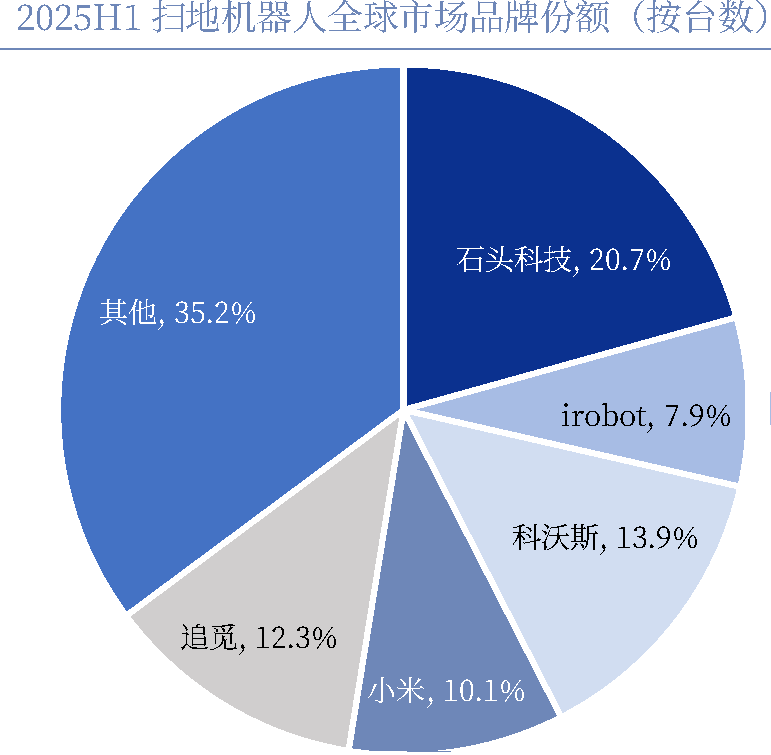

从市场竞争格局来看,2025H1石头科技、irobot、科沃斯、小米、追觅在全球市场份额中分别占比20.7%、7.9%、13.9%、10.1%、12.3%。石头科技全球量额双第一,已超过irobot。TOP5合计出货量已占据整体市场的64.8%,且它们之间的份额差距也在不断缩小。

想要投资扫地机器人概念股,就要首先弄懂其中的投资逻辑,不然就是盲目跟风炒作。

扫地机器人,又称自动打扫机、智能吸尘、机器人吸尘器等,是智能家电的一种,能凭借人工智能,自动在房间内完成地板清理工作。一般采用刷扫和真空方式,将地面杂物先吸纳进入自身的垃圾收纳盒,从而完成地面清理的功能。

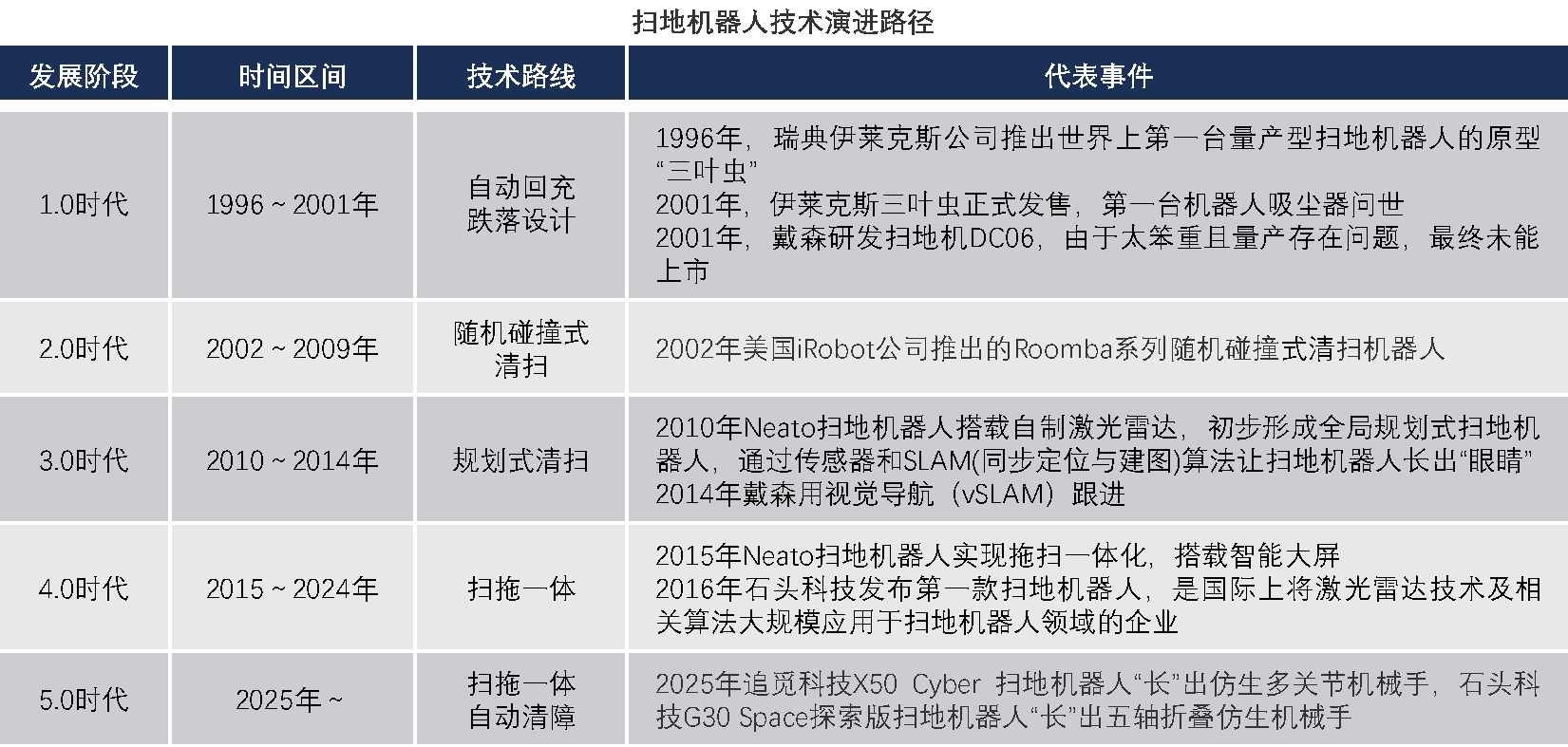

扫地机器人起源于欧美,已历经四次技术迭代,目前已进入第五次技术迭代。

第1代扫地机器人即扫地机器人的雏形。以1996年瑞典伊莱克斯公司推出世界上第一台量产型扫地机器人的原型“三叶虫”(Trilobite)为代表,但由于体积厚重、价格昂贵且清洁效率低,最终未能普及。

第2代扫地机器人即随机碰撞扫地机器人。以2002年美国iRobot公司推出的Roomba系列为代表,采用随机碰撞模式,虽然清洁效率不高,但凭借较低的价格199美元迅速打开市场,成为首款大规模普及的家用扫地机器人。

第3代扫地机器人开启规划式扫地机器人时代。以Neato扫地机器人搭载自制激光雷达,通过传感器和SLAM(同步定位与建图)算法让扫地机器人长出“眼睛”为代表。规划式扫地机器人增加导航功能,通过激光测距或LDS激光雷达或摄像头扫描进行定位,附加算法支持,可快速测试距离,规划清扫路线以避免重复劳动,提升清洁效率。

第4代扫地机器人即全能扫地机器人,诞生于人工智能和物联网浪潮背景下,除规划式清扫外,还能做到扫拖一体、远程连接以及人机交互,更加智能化。

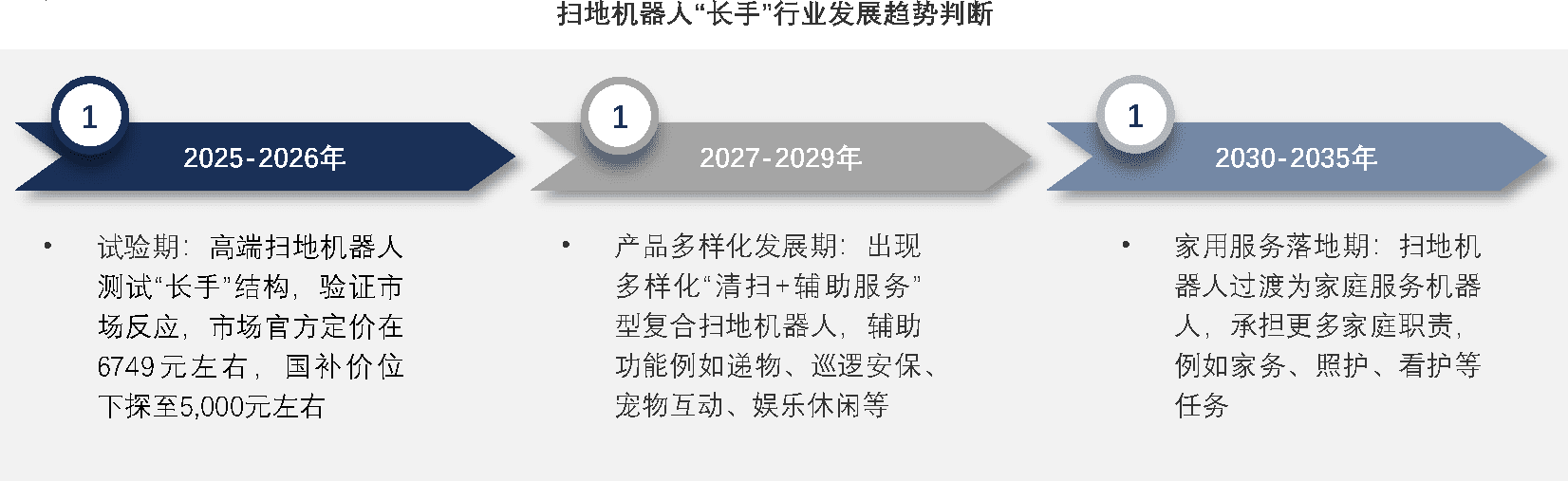

第5代扫地机器人即“长手”扫地机器人,诞生于具身智能和智能机器人发展背景下。以追觅科技和石头科技扫地机器人“长”出仿生机械手为代表。在全能扫地机器人基础上长出仿生机械臂,增加物品整理和清洁配仓。

近年来,我国出台了一系列政策文件来支持扫地机器人行业的发展。《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》《发展银发经济增进老年人福祉》《制造业可靠性提升实施意见》等文件为扫地机器人行业的发展提供了有力支持。

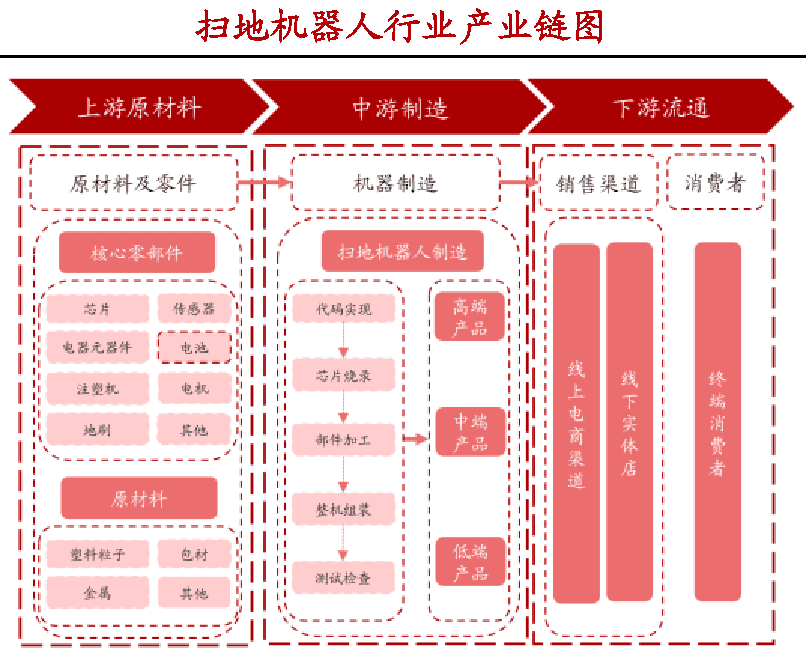

从产业链来看,主要包括上游原材料、中游制造和下游流通环节。上游核心部件国产化率持续提升,降低对外依赖;中游头部企业通过自建产线与智能化生产优化成本;下游跨境出海模式成熟,欧洲市场订单实现高速增长。

如今扫地机器人正从基础清洁功能竞争向智能化、生态化、全球化方向演进,技术突破重点集中在智能导航算法、AI避障能力、自清洁基站集成及多样化清洁功能开发等方面。具备核心技术积累、完善渠道布局、强大品牌影响力及全球化运营能力的企业将获得更大发展空间,未来竞争将更加聚焦产品创新迭代速度、用户体验提升及跨品类协同效应。

(资料来源:浙商证券、银河证券、开源证券等)