收藏

收藏

随着国内人工智能、5G通信、物联网等技术的融合应用,中国智能座舱市场均展现出巨大潜力。

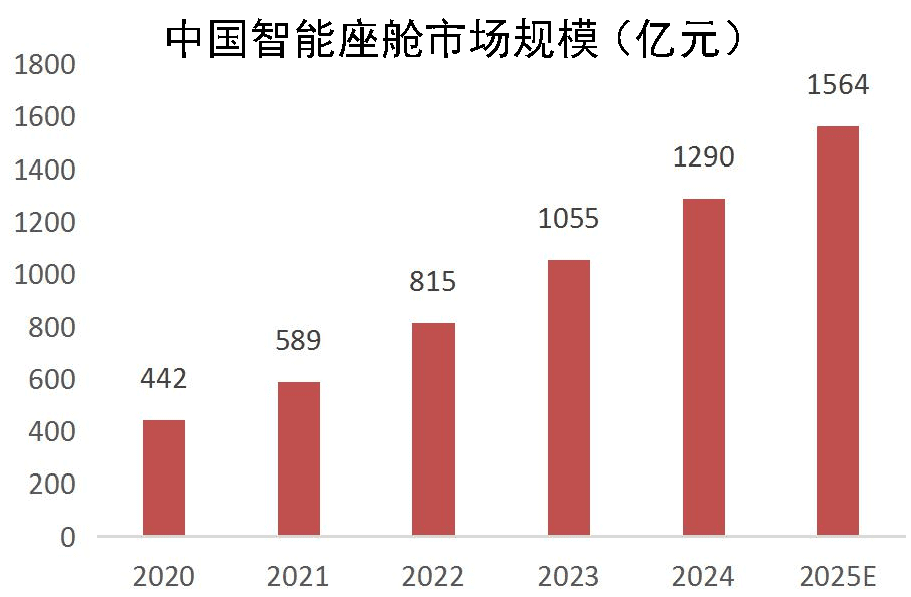

数据显示,我国智能座舱市场规模从2020年的442亿元增长快速到2024年的1290亿元,2025年市场规模有望达到1564亿元。截止2025年上半年,中国智能座舱市场前装搭载率已达74.6%,预计全年将突破80%。

从全球范围来看,2024年智能座舱市场规模达到3668亿元,2025年规模将达到4296亿元。

面对如此巨大的市场空间,普通投资者如何布局智能座舱概念股?弄懂其中的投资逻辑,才能避免盲目跟风炒作。

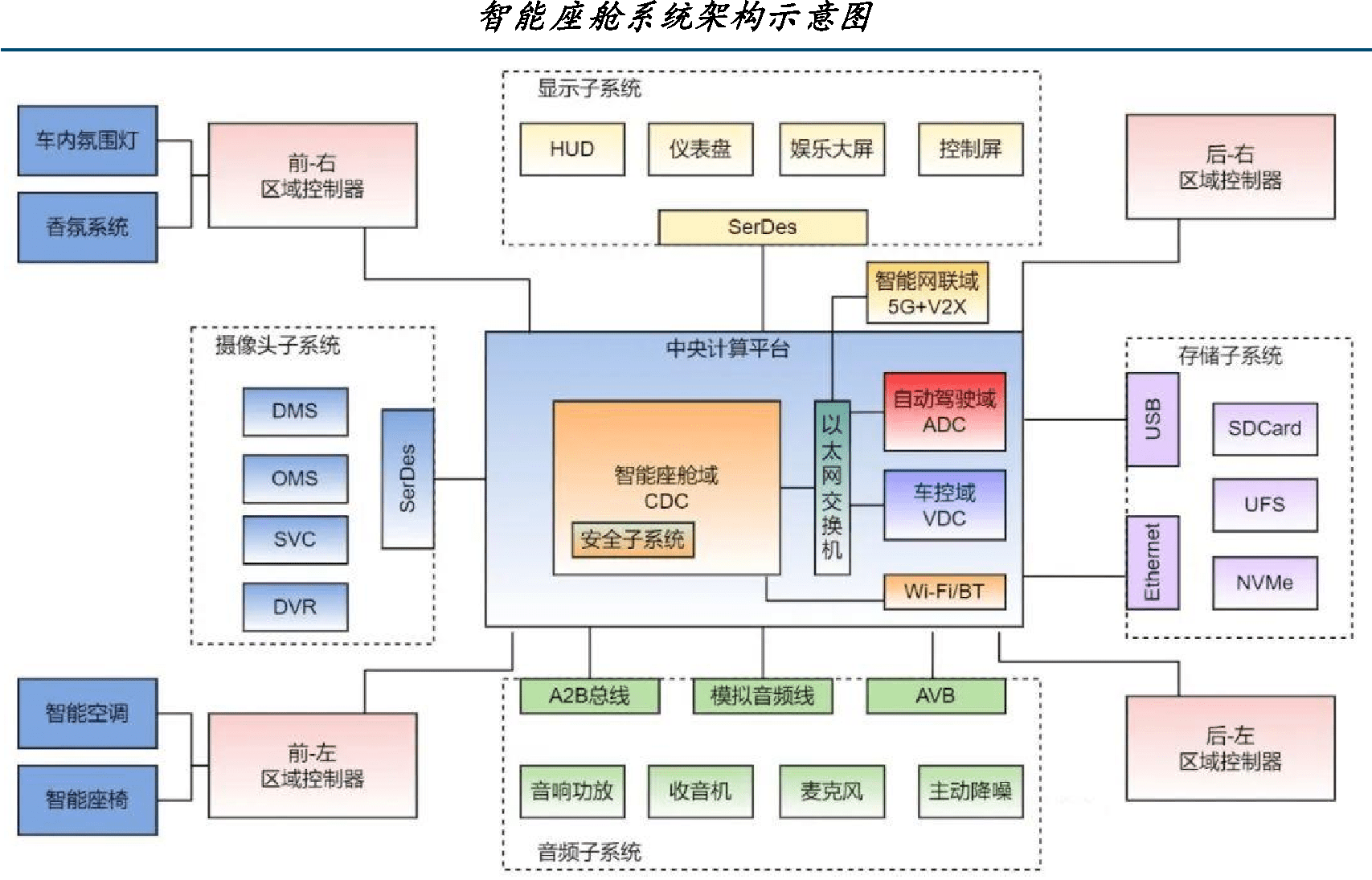

智能座舱是基于智能化、万物互联化大背景下的新型车内应用场景,通过整合驾驶信息和车载应用,利用车载系统的强大信息数据处理能力,为驾乘者提供贴心、高效且具科技感的体验。智能座舱通过集成多种先进技术,重新定义了人与车的关系,未来将会成为汽车的核心卖点,为用户带来更加舒适便捷的驾乘体验。

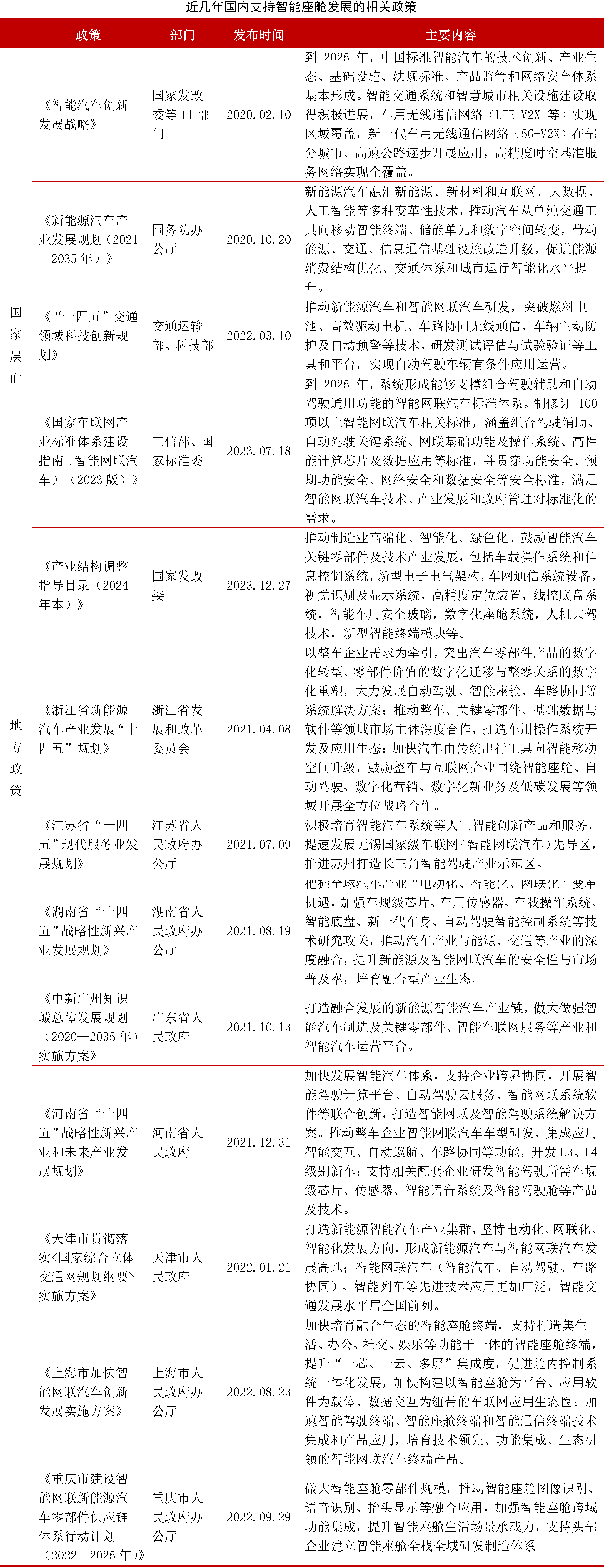

政策端正在强化顶层设计,《“十四五”数字经济发展规划》将智能座舱列入关键研发方向。此外工信部正积极推动智能座舱关键软硬件的国产化与车云协同能力建设,并加速舱驾融合、舱泊一体等跨域集成场景的落地。

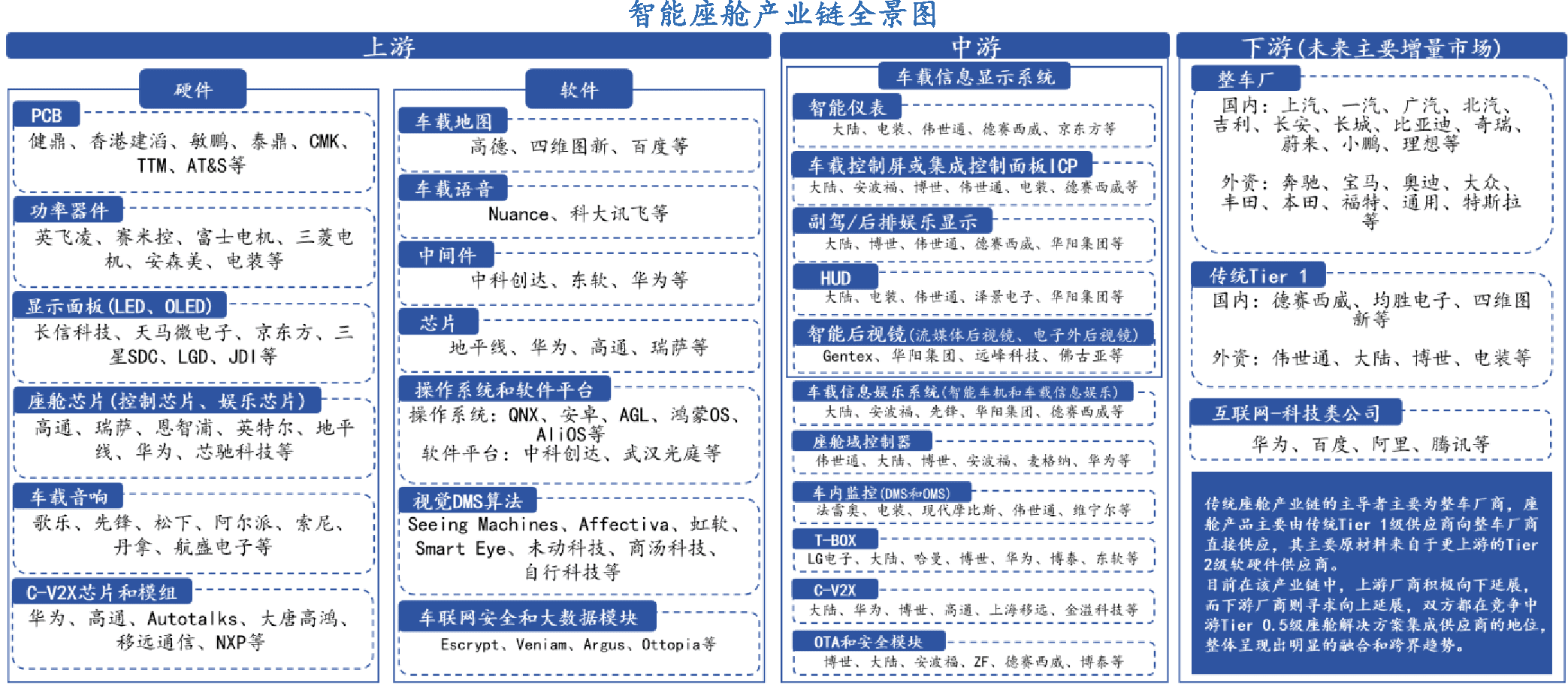

智能座舱产业的上游主要涵盖硬件设备供应,包括PCB、功率器件、显示面板、座舱芯片、车载音箱、C-V2X芯片和模组等关键器件,以及车载地图、车载语音、操作系统、操作平台、视觉DMS算法、车联网安全和大数据模块等软件服务。中游则集中于车载信息显示系统、车载信息娱乐系统、座舱域控制器、HUD、液晶仪表、OTA和安全模块等。下游则聚焦于整车制造与销售环节,包括整车厂、传统Tier 1以及互联网科技类公司等。

值得一提的是,在传统座舱产业链中,整车厂商通常扮演主导角色,而座舱产品多由Tier 1级供应商直接供应,其原材料则源自更上游的Tier 2级软硬件供应商。当前产业链中上游企业正积极向下游拓展,同时下游整车厂商也在寻求向上游延伸,双方均在争夺中游Tier 0.5级座舱解决方案集成供应商的地位,整体产业链呈现出明显的融合与跨界发展趋势。

当前我国智能座舱行业呈现“多元化竞争、生态化整合”格局。华为、百度等科技巨头凭借全栈自研能力(芯片+OS+算法+生态)主导高端市场,构建“人-车-家”互联生态;德赛西威、华阳集团等传统Tier 1供应商依托硬件制造与车规级集成优势,加速向域控制器、AR-HUD等高价值产品升级;斑马智行、中科创达等软件服务商聚焦操作系统定制与中间件开发,赋能车企差异化体验;亿咖通、芯驰科技等芯片厂商推动国产替代,打破海外垄断;而零跑、哪吒等新势力车企通过自研OS与交互方案强化用户黏性;理想、比亚迪、小鹏等头部车企通过自研操作系统、算法平台与域控架构,推动智能座舱由“采购件”转向“整车定义件”。

(资料来源:山西证券、东莞证券、国元证券、中商产业研究院)