收藏

收藏

在国内“以塑代木”、“以塑带钢”、汽车轻量化、家电材料高性能化等趋势的推动下,我国改性塑料有着巨大的空间。

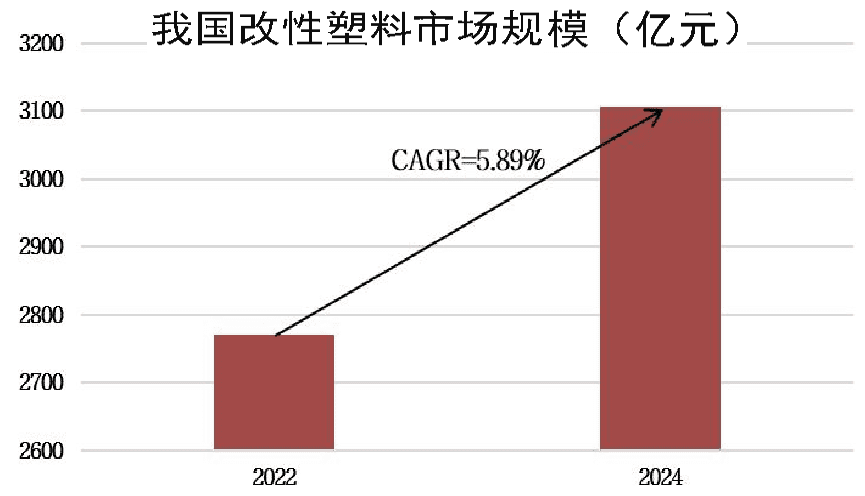

数据显示,2022年我国改性塑料市场规模约为2771亿元,2023年市场规模达2939亿元,2024年突破3100亿元,年复合增长率在5.89%。

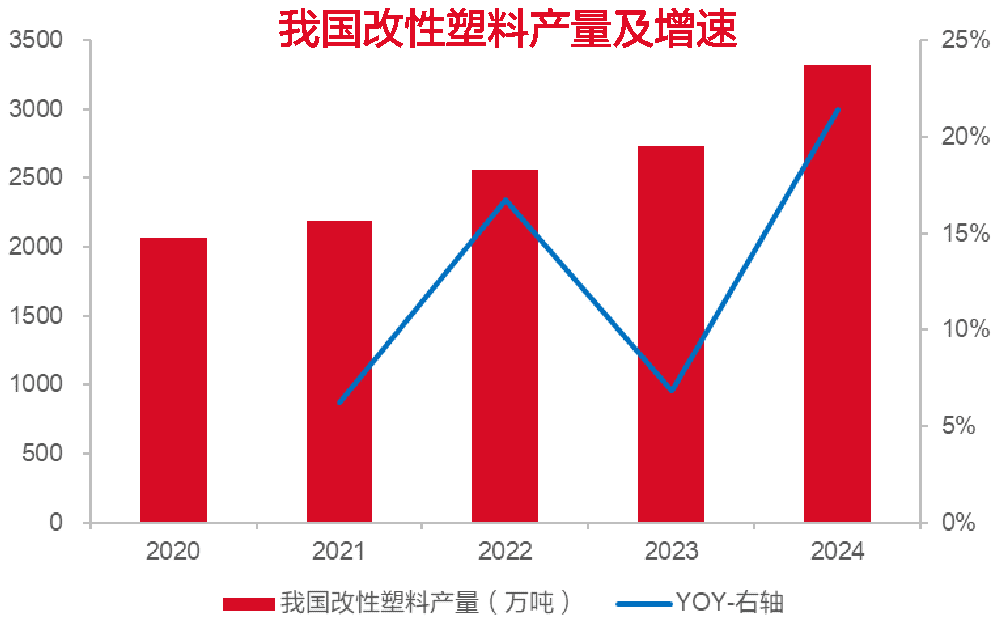

此外,2016-2021年我国改性塑料产量由1563万吨提升至2650万吨,年均复合增速是11.14%,2022年产量达到2884万吨,2024年增至3421万吨。

想要投资改性塑料概念股,就要首先弄懂其中的投资逻辑,不然就是盲目跟风炒作。

改性塑料是指将通用高分子树脂通过物理的、化学的或两者兼有的方法,引入特定的添加剂,或改变树脂分子链结构,或形成互穿网络结构,或形成海岛结构等所获得的高分子树脂新材料。

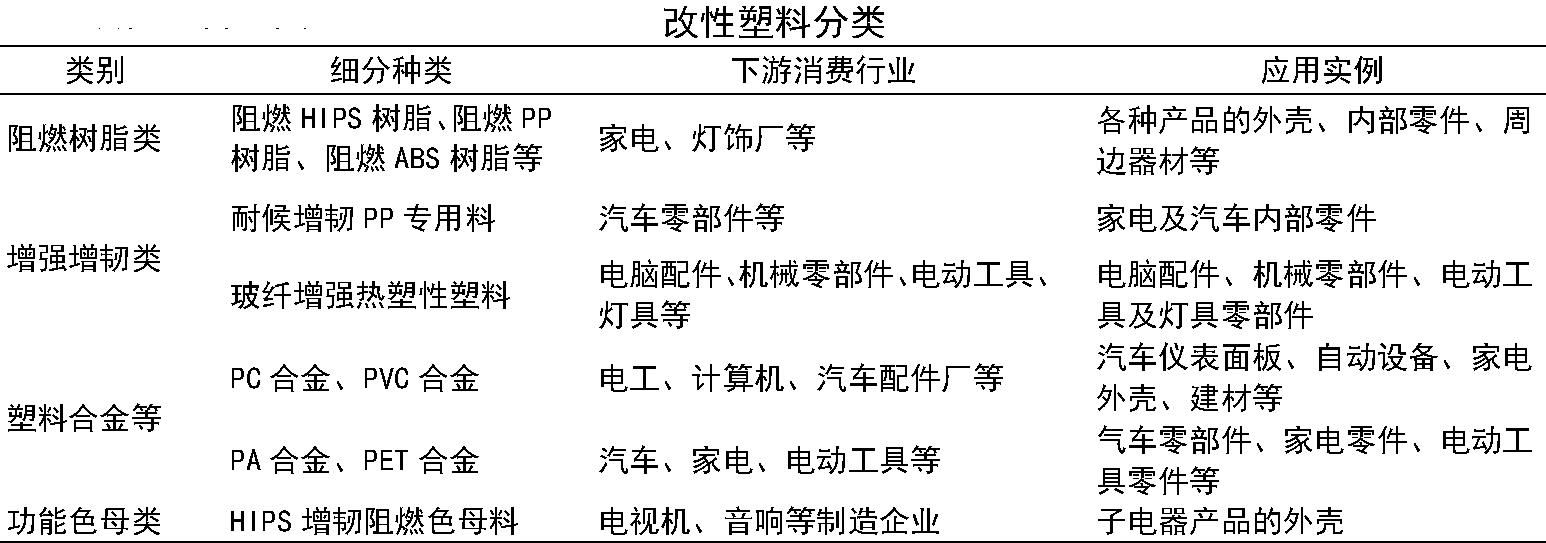

目前塑料改性主要分为物理法和化学法,其中物理法包括填充、共混及增强的手段,化学法则包括共聚、接枝和交联等化学反应。由于化学改性对生产条件和工艺水平要求更高,国内技术水平相对较低,大部分产品为物理改性制备。根据改性塑料特性不同,可分为阻燃树脂、增强增韧树脂、塑料合金、功能色母等。

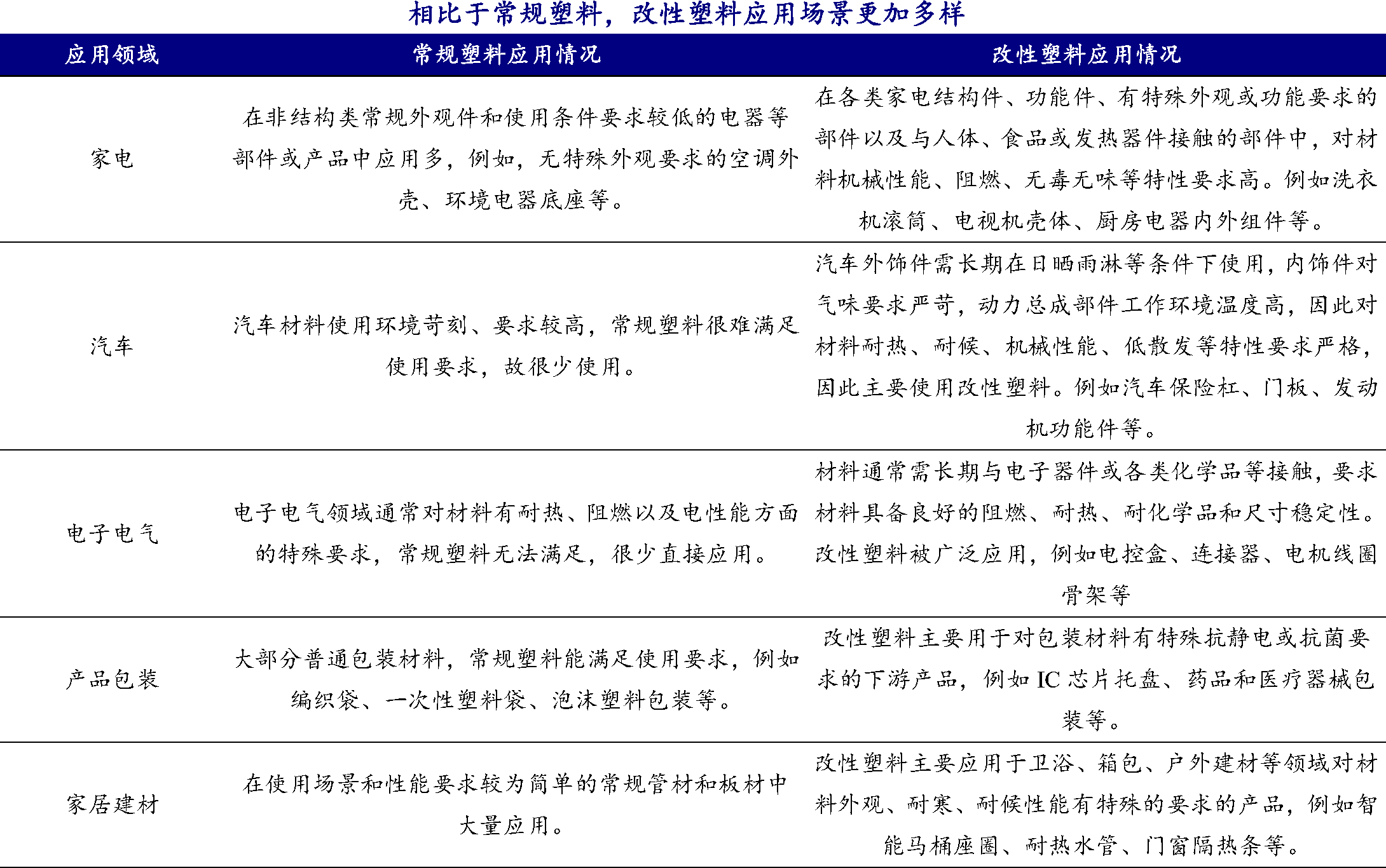

相比常规塑料,改性塑料具有质轻、性能优异的特点,被广泛的应用在家用电器、汽车零部件、电子电气、产品包装、家居建材等使用场景复杂、材料性能要求高的领域。

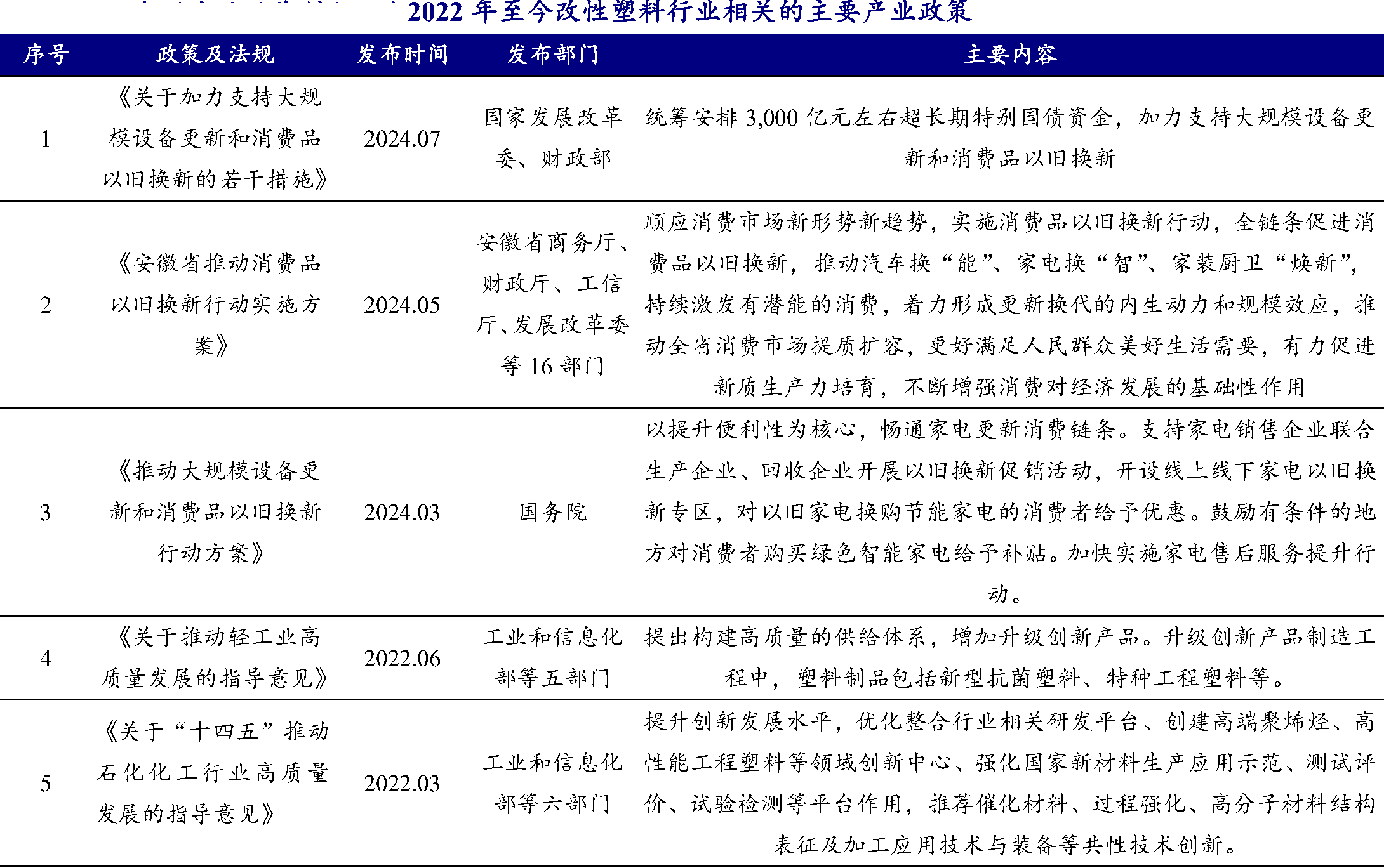

近年来,国家和地方相继出台了一系列鼓励政策,大力推动改性塑料等高分子材料行业加快发展。

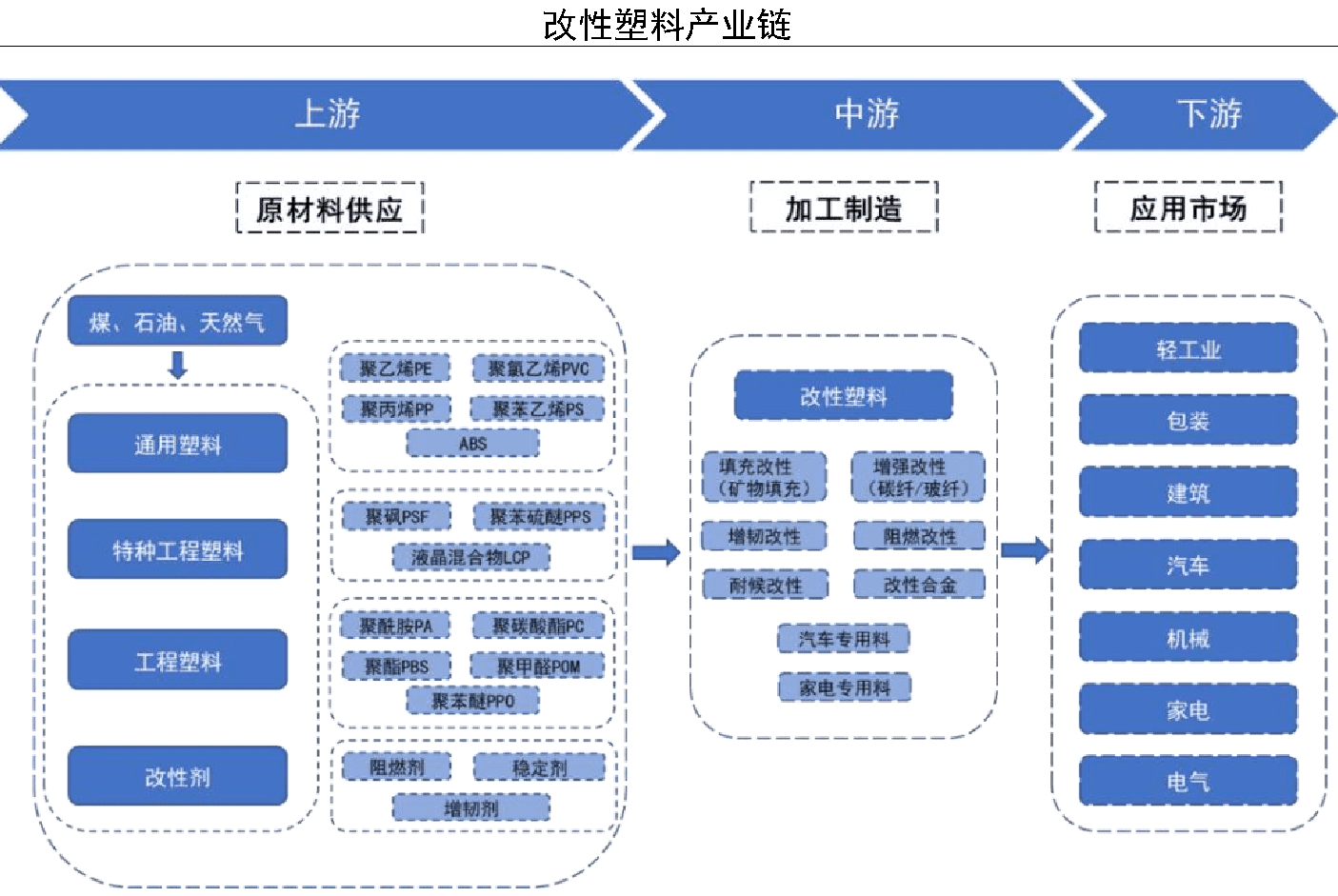

从产业链来看,主要涉及上游原材料供应、中游加工制造和下游应用市场。其中上游材料一般为PE、PP、PVC等各种通用塑料、工程塑料及各类添加剂预改性填充材料。经过改性后塑料将会具备更优秀的强度、韧性、阻燃、抗冲击、易加工等性能,从而不断拓宽其下游应用范围。

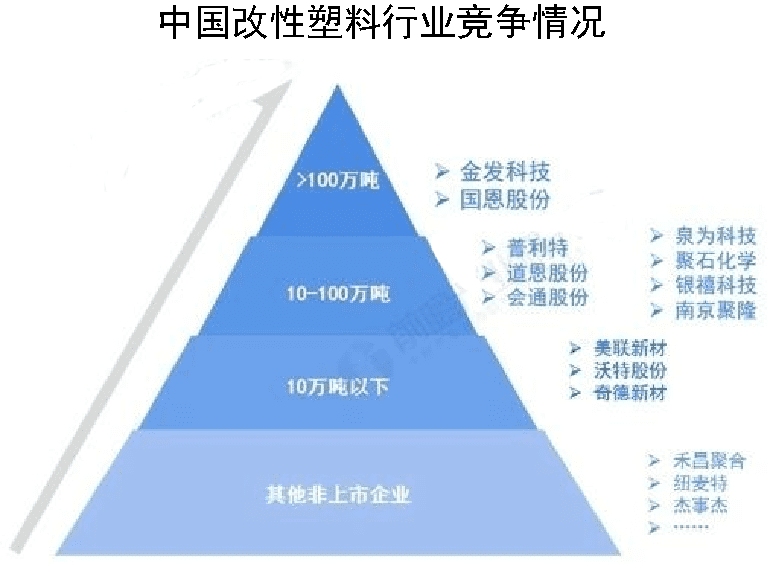

当前国内改性塑料行业竞争格局可分为三个层次,即大型外资企业、规模内资企业、小型内资企业,大型外资企业在改性塑料高端市场仍占据主要地位。据《中国塑料工业年鉴2023》,国内经营范围涵盖“改性塑料”的在业/存续企业超1万家,但年产量超万吨的企业不足100家。

具体来看,金发科技和国恩科技年产量在100万吨以上,处于第一梯队;普利特、道恩股份和会通股份等产量在10-100万吨之间的处于第二梯队;美联新材、沃特股份、奇德新材等产量不足十万吨的上市公司处于第三梯队;其余公司处于第四梯队。

根据测算,2023年我国改性塑料行业CR3约为13%,市场占有率超1%的企业有6家,合计市场占比约17%,我国改性塑料行业集中度较低。

尽管国内高端改性塑料仍以进口为主,随着国内环保压力的增大以及全球竞争的加剧,行业集中度有望进一步提升,进口替代需求不断加大,行业头部企业将迎来发展机遇。

(资料来源:东莞证券、国信证券、开源证券、中商产业研究院等)