收藏

收藏

随着5G、数据中心等领域对高速传输的要求不断提高,铜缆高速连接器呈现出蓬勃发展的态势。

报告显示,2024年中国铜缆高速连接器产业规模将达87.59亿元,预计到2025年产业规模将超过100亿元,到2028年产业规模将超过200亿元。

想要投资铜缆高速连接器概念股,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

铜缆高速连接器是一种专门设计用于传输高频率、高速数据和信号的连接器。高速连接器以铜质导体作为传输媒介,通过优化结构、材料和信号处理技术,实现高速、低延迟、高可靠性、高密度的数据通信,其应用领域覆盖数据中心网络、通信基站、消费电子等。

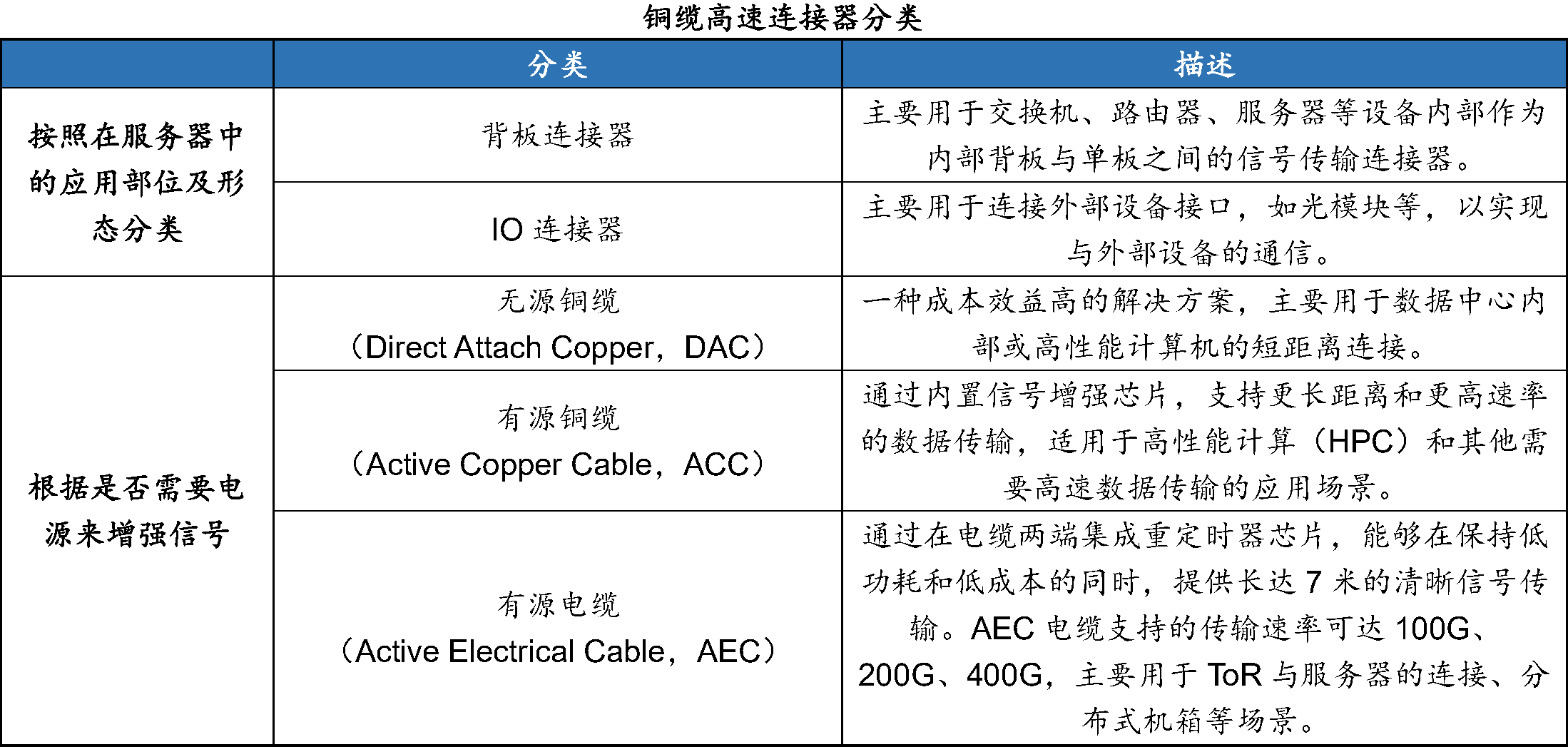

按照在服务器中的应用部位及形态,高速连接器主要分为背板连接器和I/O连接器。其中,背板连接器主要用于交换机、路由器、服务器等设备内部;IO连接器主要用于连接外部设备接口。此外,根据是否需要电源来增强信号,铜缆高速连接器还可分为DAC、ACC和AEC三种形式。

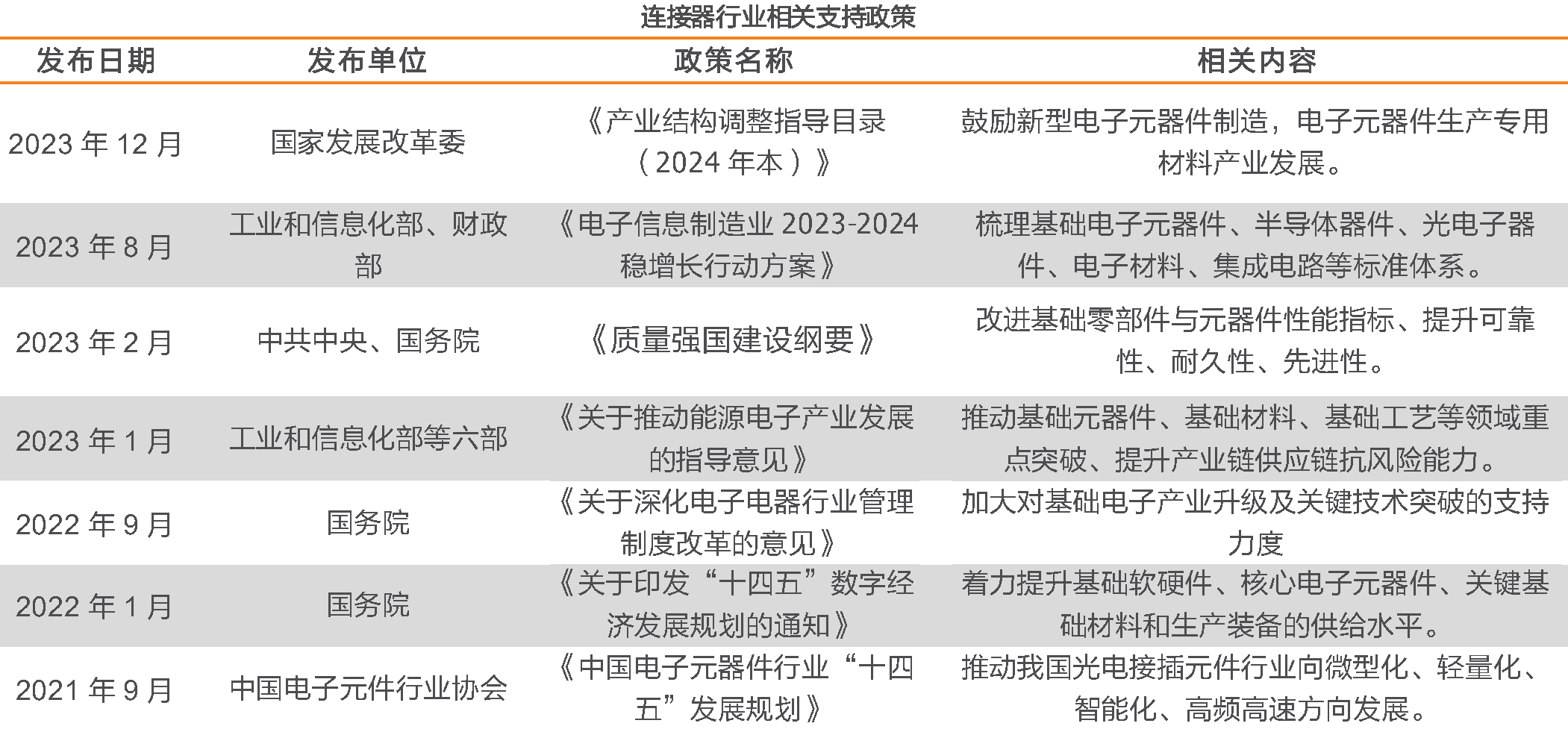

近年来,国家陆续出台了多项政策,鼓励连接器行业发展与创新,《制造业可靠性提升实施意见》、《质量强国建设纲要》、《关于推动能源电子产业发展的指导意见》等产业政策为连接器行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

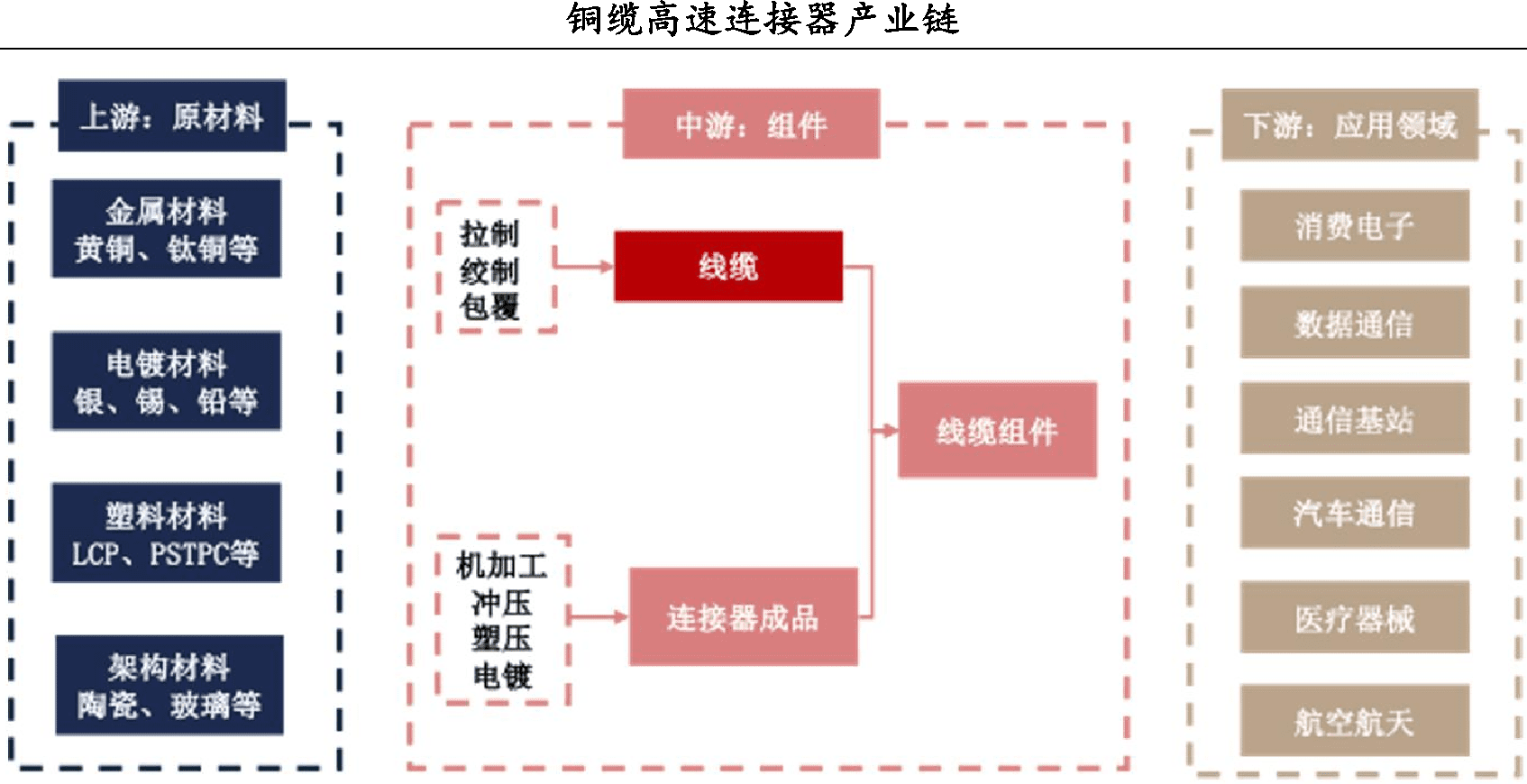

从产业链来看,上游主要包括铜材、塑料、电子元器件等原材料的供应商。中游是生产制造环节,主要由专业的连接器制造商承担。下游是终端应用领域,主要包括数据中心、通信基站、云计算、工业自动化、医疗设备、汽车电子等。

值得一提的是,高速铜缆组件由线材和连接器组成,线缆成本在总成本中占比较高,约达90%;而连接器成本占比相对较低,约为10%。高速线材和连接器作为重要原材料可能选择外采或代工方式。

全球铜缆连接器市场集中度较高,以安费诺、莫仕、泰科等公司为首的海外厂商,凭借技术优势及专业壁垒在铜缆高速连接器占据较大份额;其中安费诺市场份额约占40%,莫仕市场份额约为20%。

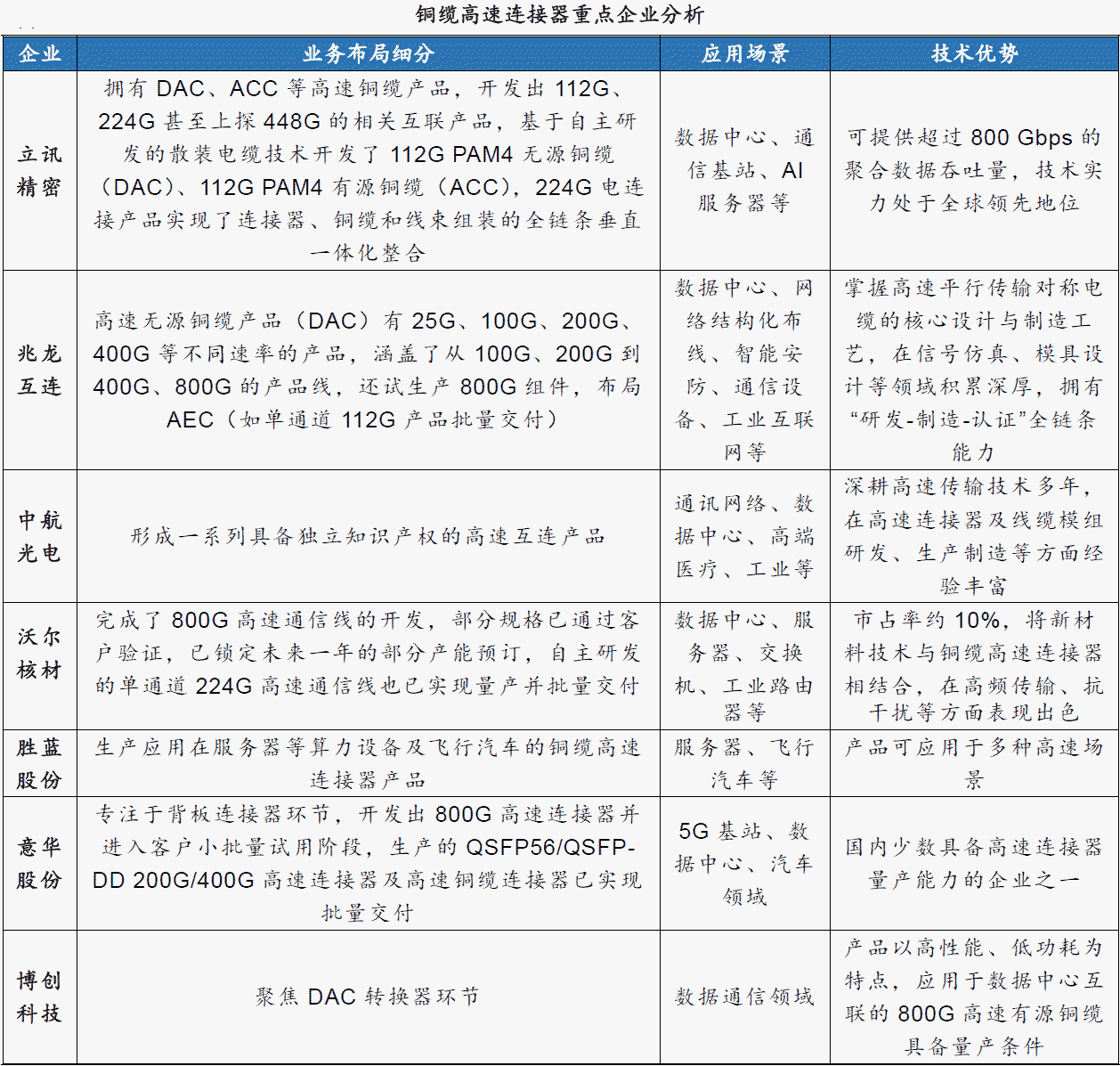

我国铜缆连接器厂商处于高速发展阶段。立讯精密实力强劲,基于自研散装电缆技术,开发出112G、224G等高速铜缆产品,实现全链条垂直一体化整合,技术全球领先,服务英伟达等大客户。兆龙互连产品丰富,涵盖25G-800G不同速率的高速无源铜缆,掌握核心设计与制造工艺,积累深厚,客户包括字节跳动等。沃尔核材完成800G高速通信线开发,单通道224G产品已量产交付,凭借新材料技术在高频传输等方面优势显著,实现对安费诺等铜缆连接器国际大厂的供货。华丰科技深耕高速背板连接器,推出10Gbps产品打破国外垄断,与华为、中兴等通信巨头合作紧密。

(资料来源:华安证券、天风证券、中商产业研究院)