收藏

收藏

随着光伏发电在能源结构中的占比逐步提升,光伏玻璃作为重要配套材料,市场前景依然广阔。

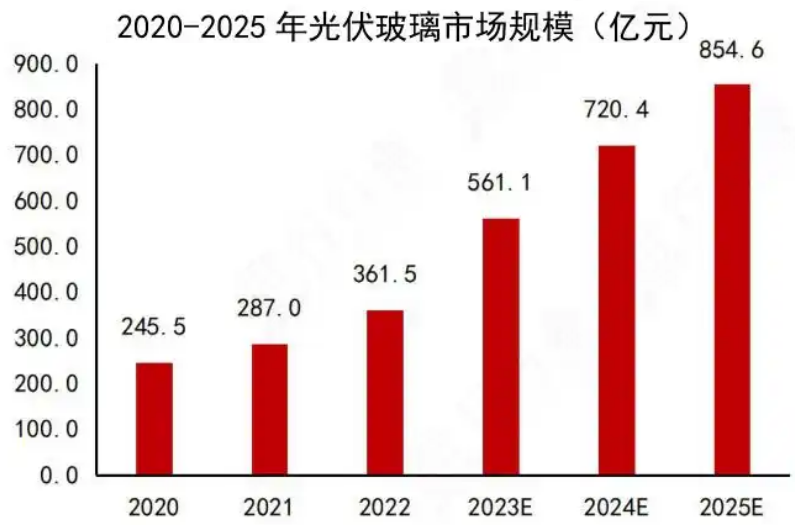

从市场规模来看,2025年中国乃至全球的光伏玻璃市场规模都呈现出了强劲的增长趋势。据预测,2025年中国光伏玻璃市场规模将达到854.6亿元人民币。

想要投资光伏玻璃概念股,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

光伏玻璃,也称为“太阳能玻璃”或者“光电玻璃”,是指利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。

光伏玻璃的应用非常广泛,包括但不限于太阳能发电系统、建筑幕墙、光伏屋顶、遮阳等众多领域。相较于传统玻璃,光伏玻璃具有含铁量低、透光率高、耐高温、耐氧化、耐腐蚀等特征,以适应太阳能电池长时间露天作业的严酷环境需求和抵御极端天气的影响。

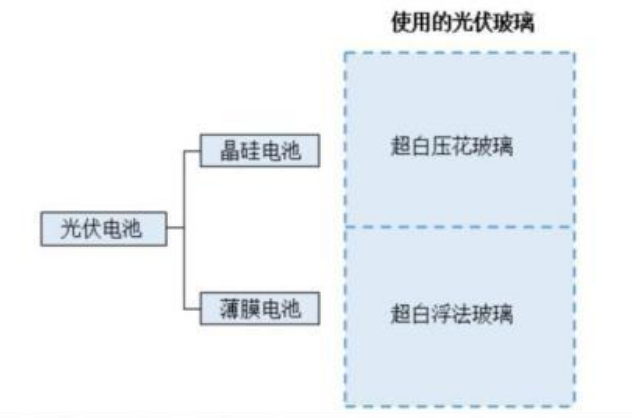

光伏玻璃可分为两种,一种是用于晶硅电池的封装盖板玻璃,主要是采用压延法生产的超白压花玻璃;另一种是用于薄膜电池的透明导电膜玻璃,主要是采用浮法生产的超白浮法玻璃。由于晶硅电池为市场绝对主流,因此超白压延玻璃是光伏玻璃主流产品。

为推动光伏玻璃产业发展,我国发布了《关于促进光伏产业链供应链协同发展的通知》《光伏产业标准体系建设指南(2024版)》《关于推进能源装备高质量发展的指导意见》等一系列政策文件,从产业链协同、技术研发等多方面给予支持。

值得一提的是,目前中国是全球最大的光伏玻璃生产国,光伏玻璃产量约占全球产量的90%。

2024年中国光伏玻璃新增产能18400t/d,复产产能1350t/d,当年冷修停产产能22890t/d。截至2024年12月底,已投产产能152窑604线,产能120870t/d。

今年7月国内十大光伏玻璃企业宣布自7月起集体减产30%,以缓解行业“内卷式”竞争,此次减产计划的实施预期将改善供需格局,以期寻求新的供需平衡点。

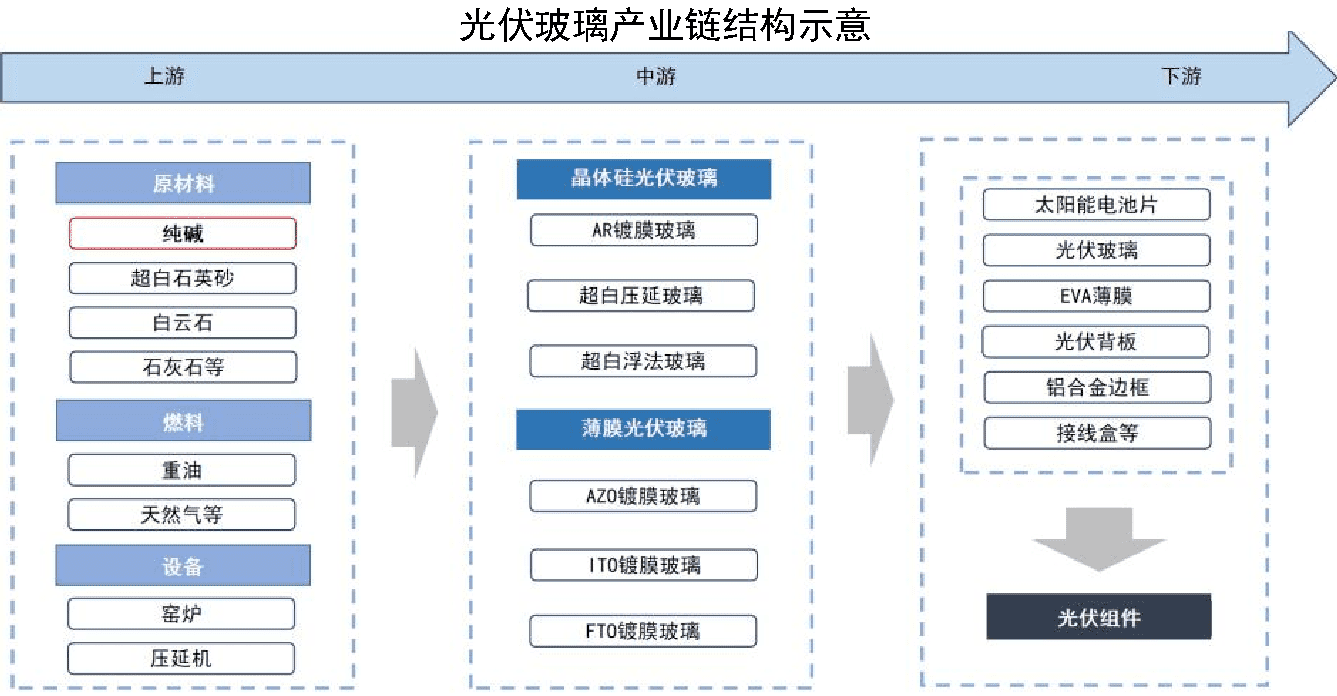

从产业链来看,上游主要包括原材料供应(如纯碱、石英砂)和燃料提供(如天然气、电力)。中游是光伏玻璃制造过程,涉及将原材料转化为高质量的光伏玻璃产品。下游是光伏组件制造商,它们使用光伏玻璃与其他材料组装成完整的光伏电池组件,用于太阳能发电系统。

如今中国光伏玻璃行业呈现出“两超多强”的竞争格局,信义光能和福莱特是绝对的龙头,构成了行业的第一梯队。南玻集团、旗滨集团、凯盛新能等企业在不断提升产能和市场竞争力,共同发展推动光伏玻璃行业的发展。

机构表示,头部企业凭借技术、成本优势持续扩张,而中小厂商因环保、资金压力逐步退出,行业集中度或向CR5超80%演进。同时外围壁垒加剧倒逼企业布局东南亚、中东产能,全球化与本土化并行成为新常态,与之相关的产业链上下游企业将迎来更多的发展机遇。

(资料来源:国信证券、中原证券、中商产业研究院)