收藏

收藏

随着智慧城市、智能家居等项目的推进以及社会安全意识的提升,智能安防市场需求持续增长。

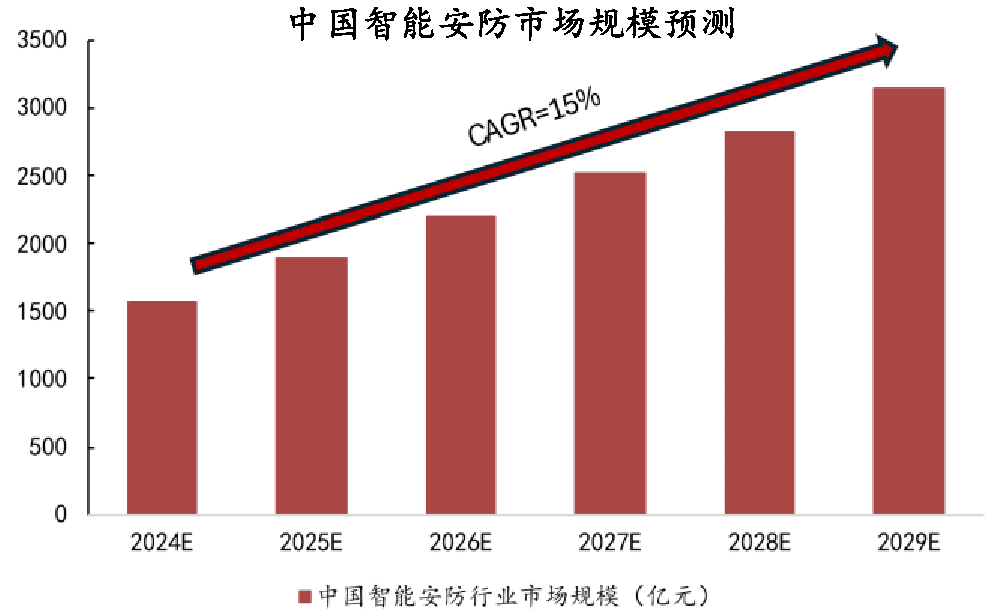

数据显示,2023年我国智能安防市场规模突破1000亿元,2024年规模在1500亿左右。未来5年有望以15%的复合增速增长,预计2029年市场规模将超过3000亿元。

想要投资智能安防概念,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

智能安防是指运用人脸识别、视频结构化分析、云计算、云存储等先进技术,将各行业业务管理、报警、数据传输、视频等功能进行集成,形成一套能够对数据进行存储、调用及智能分析,快速进行判断,并为重要场所提供入侵报警服务的综合性系统。

相比传统安防,成功搭配大模型的智能安防不仅具有工具性,还具有辅助决策的功能。智能安防需要大量清晰的数据作为分析基础,也对安防镜头的高清化提出了要求,高清及超高清镜头出货量占比在进一步提升,逐步淘汰标清产品,安防系统不断向智能化+高清化发展。

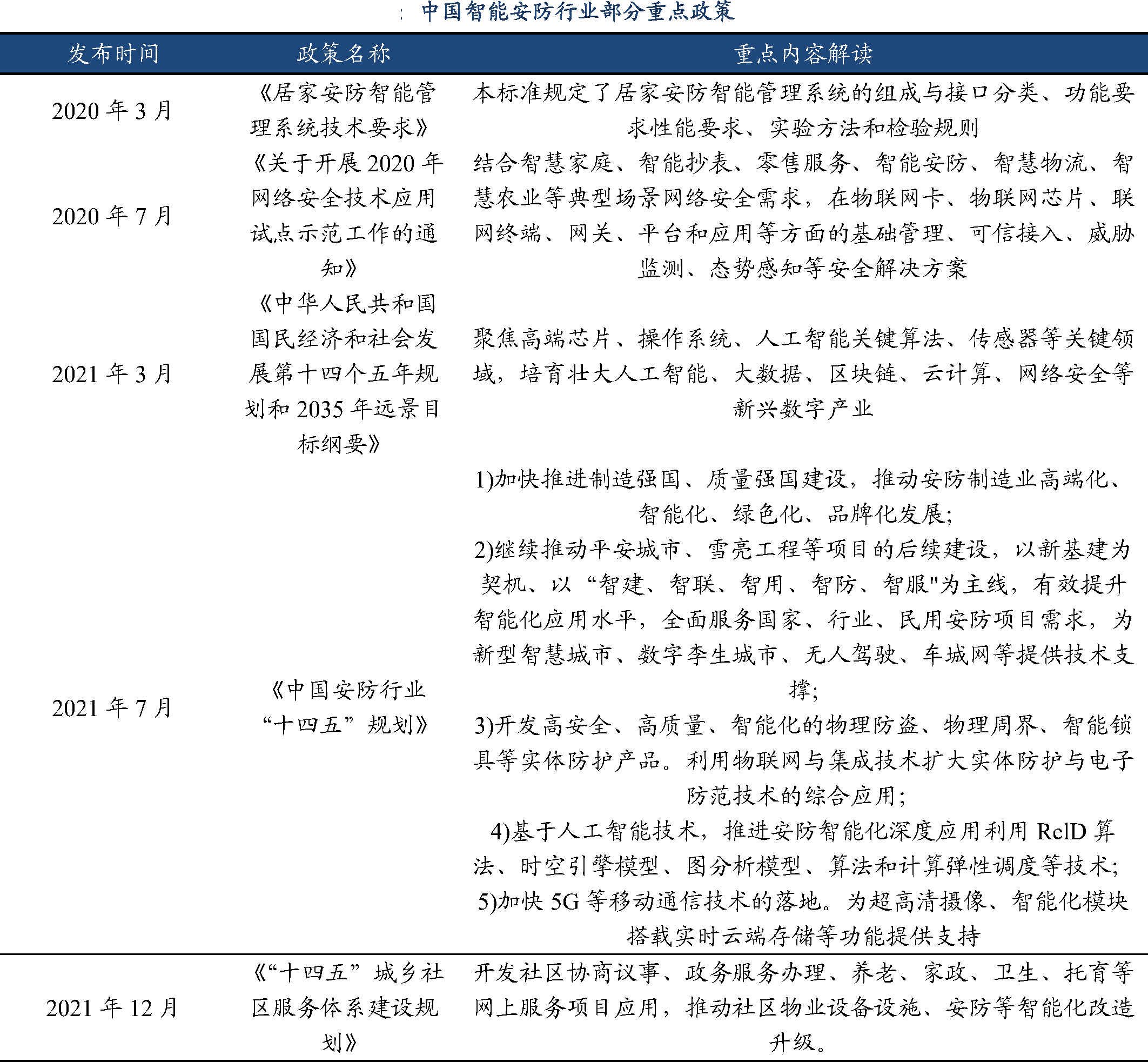

近年来,国家各部委发布系列政策,支持”AI+安防”行业发展,明确提出智能安防是人工智能创新应用的重点推广领域。

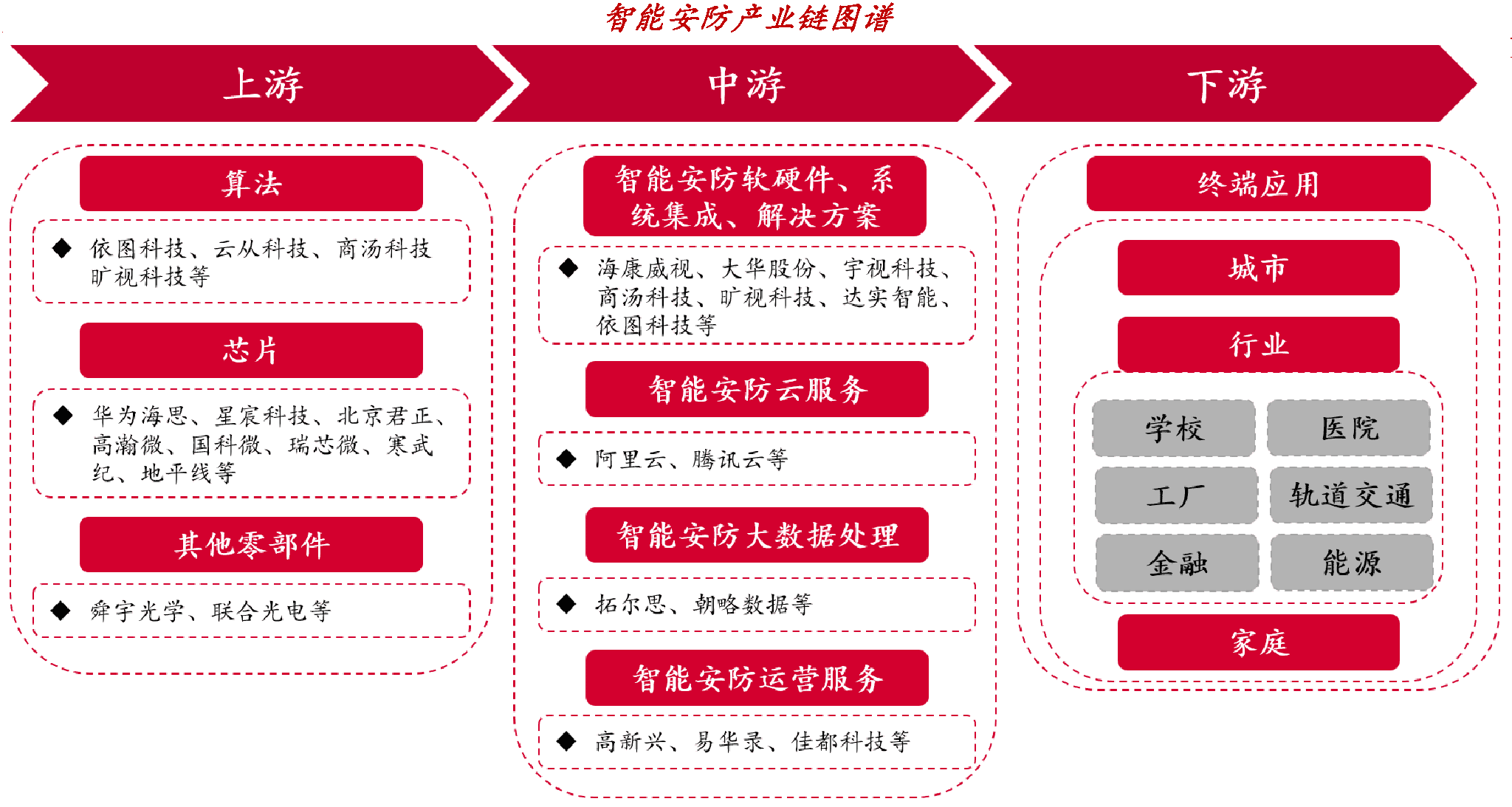

从产业链来看,涵盖从上游技术研发到下游应用的完整体系。

上游包括芯片设计、算法研发、存储器及图像传感器等关键零部件生产。芯片性能直接影响设备质量,算法研发则是实现人脸识别、视频结构化分析等核心功能的关键。

中游涵盖前端摄像机、后端存储设备、音视频产品等硬件生产,以及系统集成服务。系统集成商需具备项目管理能力,确保不同设备协同运作。

下游主要应用于智慧城市(如公共区域监控)、智能家居(如家庭安全系统)、轨道交通、金融领域等。

目前我国智能安防产业已形成高度区域化的竞争格局,第一梯队为长三角地区、珠三角地区,以产业规模大、企业集群完善、技术与制造双轮驱动覆盖全场景为核心特征;第二梯队是京津冀地区,侧重AI算法技术研发与政策项目,主导顶层设计与国家级场景;第三梯队为中西部地区,处于承接产业转移阶段,聚焦本地化需求与特色场景,推进规模扩张与技术升级。

不仅如此,全国众多企业各有布局重点。海康威视全产业链布局,硬件产品丰富、软件功能强大,行业应用广泛。大华股份硬件特色明显且软件与解决方案全面。安居宝聚焦社区安防,拓展周边业务。大立科技以热成像技术主导安防应用。英飞拓多元化硬件布局并集成软件系统。宇视科技硬件智能功能出色且软件体系完备。汉邦高科强化传统硬件,定位中小规模市场。捷顺科技专长于门禁与停车业务。

整体来看,海康威视和大华股份凭借全面的产品线、技术实力和广泛的市场覆盖处于行业领先地位。其他企业则在细分领域,如社区安防、热成像、特定硬件等方面具有独特优势,形成差异化竞争格局,共同推动我国智能安防行业发展。

(资料来源:中泰证券、西南证券、东吴证券等)