收藏

收藏

随着生成式AI时代的来临,各行各业正在快速融合大模型服务,这里自然潜藏着不少的机会!普通投资者到底如何布局?哪些细分方向值得重点关注?

今天我们带您解锁未来十年的投资风口——加速服务器!

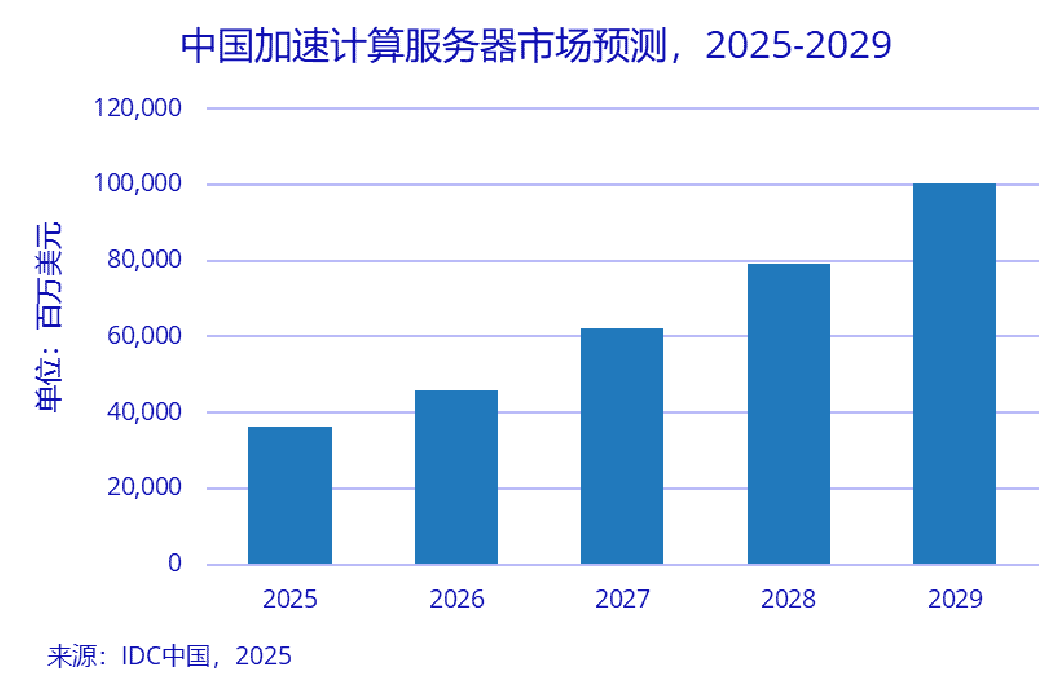

根据IDC最新数据显示,2024年中国加速服务器市场规模达221亿美元,同比2023年增长134%。2025年上半年我国加速服务器市场规模达到160亿美元,同比增长超过一倍,预计2029年我国加速服务器市场规模将超千亿美元。

不可置否,如今我国加速服务器行业正处在高速发展的黄金期,市场也在经历规模扩张和本土替代的阶段。

想要投资加速服务器概念,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

到底什么是加速服务器呢?

加速服务器是一个通过专用硬件、软件架构或网络服务来卸载通用计算压力,从而显著提升处理速度、降低延迟并提高能效的综合性解决方案。

狭义上讲,它特指搭载了GPU、FPGA等加速卡的硬件服务器,是AI计算和高性能计算的引擎。从广义上来说,它涵盖了所有通过硬件卸载、软件优化和架构设计来提升数据处理和传输速度的技术与方案。

与普通服务器依赖高性能CPU处理通用串行任务不同,加速服务器采用“CPU+专用加速硬件”的异构架构,通过大规模并行计算专攻AI训练、科学模拟等计算密集型任务。两者并非替代关系,而是协同互补,共同构成现代数据中心的算力基石。

当前,我国正通过《算力互联互通行动计划》《算力基础设施高质量发展行动计划》《新产业标准化领航工程实施方案(2023─2035年)》等一系列政策,从技术创新、产业生态、标准建设和应用赋能多个维度,全力推动我国加速服务器行业的发展,以适应人工智能时代对算力增长的迫切需求。

从产业链来看,涵盖从上游核心部件研发到下游应用的全流程,主要分为三个层级:上游为核心部件研发,包括GPU、FPGA、ASIC等加速芯片的研发与生产,以及内存、存储、电源等硬件组件的制造。中游为服务器制造与集成,可以分为四种模式:(1)OEM品牌厂商:负责整机组装与品牌运营;(2)ODM原始设计制造商:根据客户需求定制设计方案;(3)ODM+/混合模式厂商:结合自有设计与客户定制需求;(4)白牌服务器厂商:以贴牌形式提供基础硬件。下游则是应用场景,主要分布在人工智能训练、科学计算、云计算服务等领域,其中AI训练占比最大。

到底哪些国产龙头公司能够脱颖而出,分享这波风口红利?

以2025上半年为例,从厂商销售额看,浪潮、新华三、联想位居前三,占据了近50%的市场份额;从服务器出货台数角度看,浪潮、新华三、宁畅居前三名,占有约43%的市场份额;从行业看,互联网依然是最大的采购行业,占整体加速服务器市场近69%的份额,此外金融、教育、运营商和医疗健康等多数行业均有超过一倍以上的增涨。

整体来说,在政策资本双轮驱动下,头部企业正加速领跑智能工厂与金融风控新战场,国产ASIC芯片通过生态突破实现千亿级智能服务市场的历史性变革。