收藏

收藏

一年时间储能行业经历“冰火两重天”,从"产能过剩"到"一芯难求",为什么会出现如此大的戏剧性反转?是政策转向了还是产业资金进行的又一次豪赌?

近期我国储能行业迎来技术突破与市场需求爆发的双重利好。

技术方面,中国科学院物理研究所/北京凝聚态物理国家研究中心研究团队等在全固态金属锂电池固-固界面接触研究上获得新进展;市场方面,国内储能电芯需求旺盛,头部电池企业处于满产状态,部分订单已经排到明年年初,项目中标规模也同比大幅增加。

想要投资储能电芯概念,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

储能电芯到底是什么?

从定义来说,储能电芯是储能系统的最小能量单元。多个电芯通过串并联组成电池模组,模组再与电池管理系统(BMS)、能量管理系统(EMS)、变流器(PCS) 及结构件等集成,最终构成完整的储能电池包或储能系统。

与动力电芯不同,储能电芯不追求极致的能量密度,而是特别强调长寿命(需要承受更多次的充放电循环)、高一致性(确保大量电芯协同工作时稳定可靠)和低成本(为了实现大规模部署的经济性)。

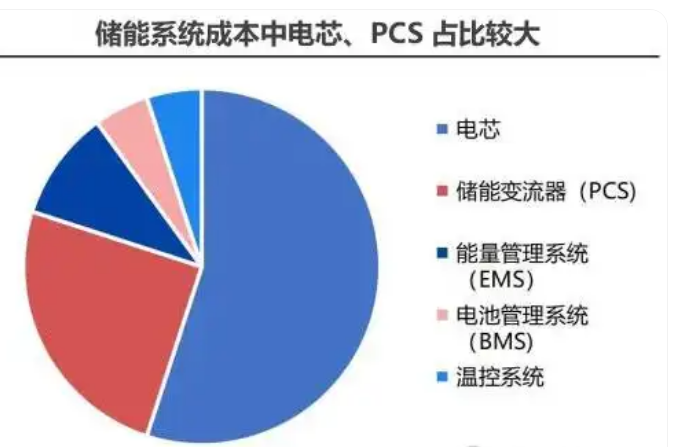

值得一提的是储能电芯在储能系统中价值量最大。根据2025年行业数据,储能系统成本结构为:电芯(60%以上)、储能变流器(PCS)(25-30%)、能量管理系统(EMS)(8-15%)、电池管理系统(BMS)(5-8%)、温控系统(5-10%)。

数据显示,2024年我国储能锂电池出货在全球市场占比超过93%,我国储能电芯出货量达301GWh,预计2025年储能电芯出货量将达387GWh,到2030年将超过800GWh。

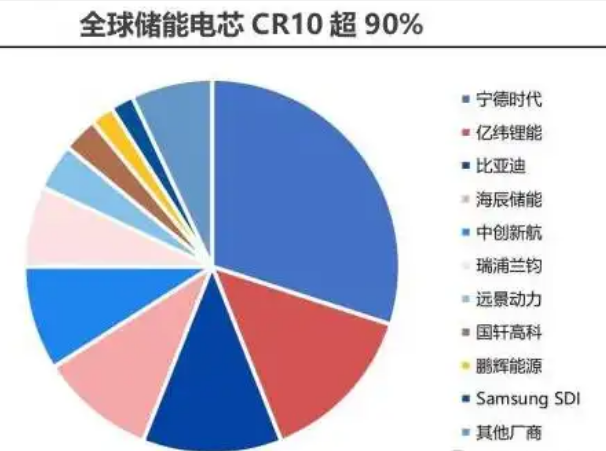

2024年全球储能电芯总出货量前五大企业为宁德时代、亿纬锂能、比亚迪、海辰储能、中创新航,行业CR10达90.9%,CR3超50%。其中宁德时代在行业内深耕多年,市场优势明显稳居行业龙头;亿纬锂能在2024年超越比亚迪位列第二,并且领先优势显著;而韩系厂商三星和LG位次则有所下降。

2025年上半年,前十企业市场份额总和达91.2%。其中宁德时代排名第一。

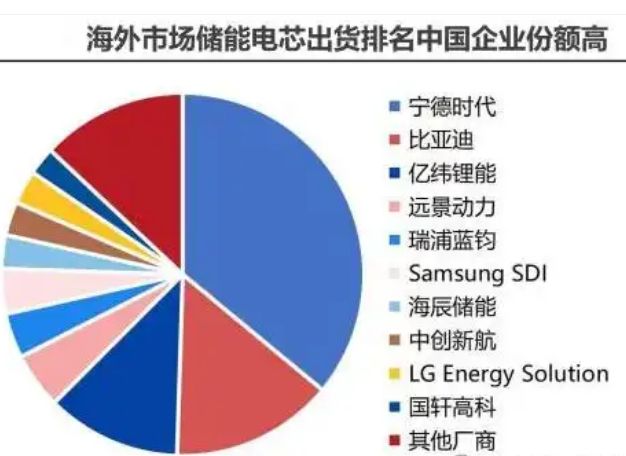

海外市场方面,中国电芯企业份额高,韩系厂商仍占重要位置。2024年度海外市场储能电芯出货量为137.3GWh,约占全球出货45%。海外市场Top5企业均为中资企业,Top10厂商中,中资8家,韩系2家。中资厂商的强势地位从中国国内延续至海外市场。

当前行业已进入技术驱动与全球化竞争的新阶段,核心竞争力体现在大容量电芯的研发量产能力、全球化产能布局的广度与深度、以及对钠电等下一代技术的前瞻性储备上;拥有领先技术、稳定海外大单及全链条成本控制能力的企业正持续扩大优势,而细分领域的差异化技术路线和特定市场深耕也为部分企业提供了生存空间;未来竞争焦点将集中于超长寿命电芯技术、海外本地化生产合规性以及极端场景下的安全可靠性验证。

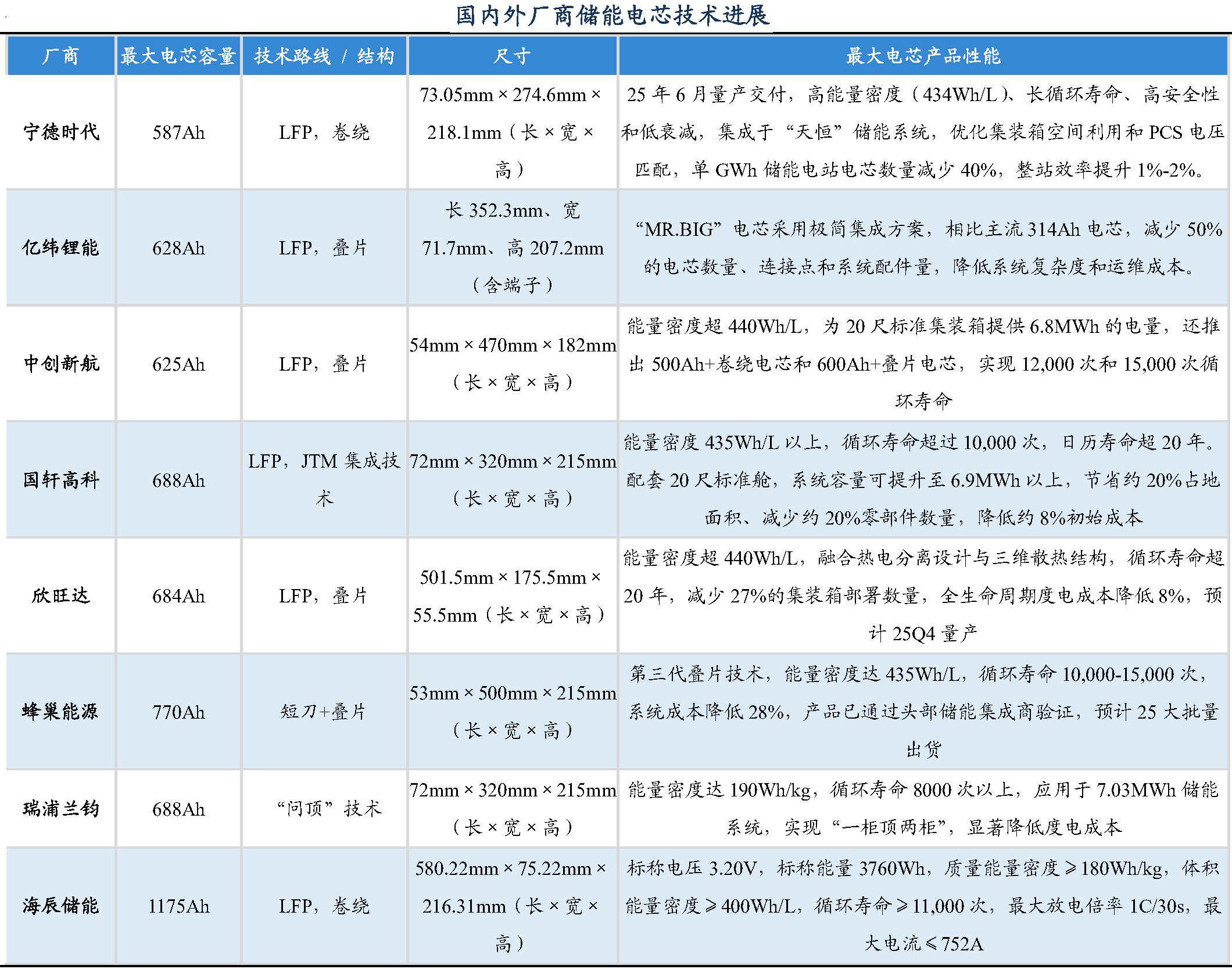

为此我们梳理了部分国内外头部厂商及储能电芯技术进展,供大家参考。

(数据来源:东吴证券、爱建证券、中商产业研究院等)