收藏

收藏

随着计算机网络技术、智能控制技术等信息技术的不断发展,智能化概念逐渐渗透到影像设备行业,全球智能影像设备行业快速发展。

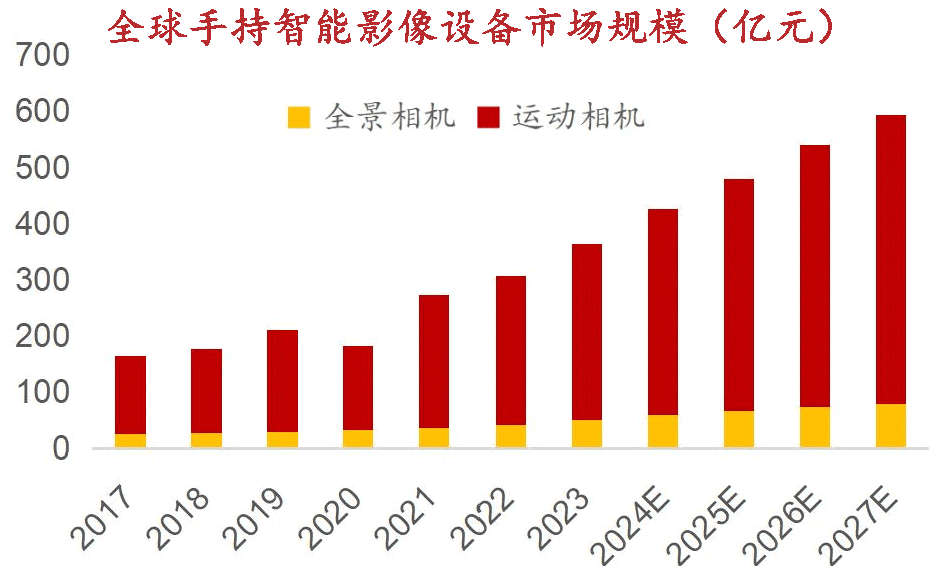

数据显示,全球智能影像设备市场规模从2020年的182.2亿元增长到2024年424.5亿元,复合年增长率达到23.55%,预计2025年市场规模将达到480.5亿元,2027年有望接近600亿元。

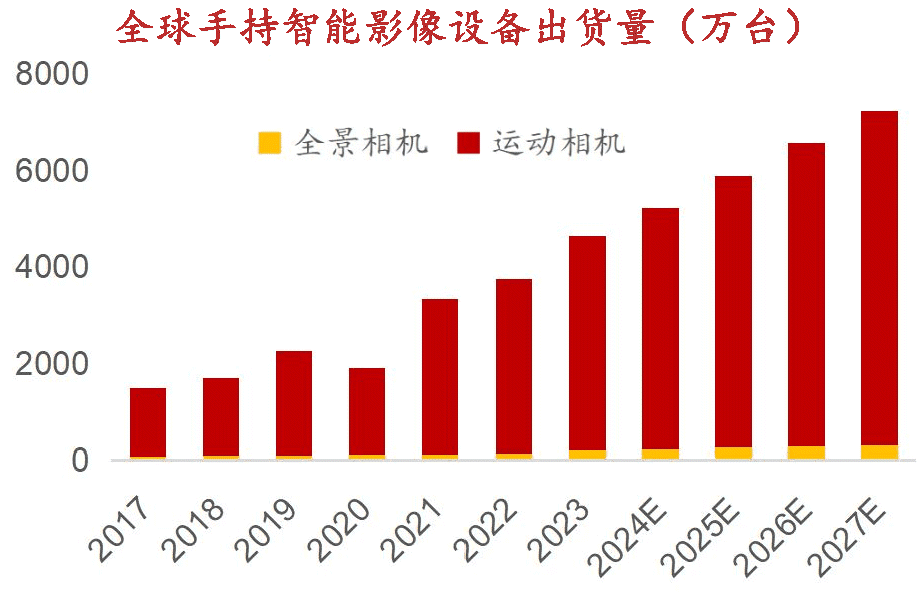

另据Frost&Sullivan数据,2024年全球智能影像设备出货量预估达5232万台,2019-2024年CAGR达18.2%。其中运动相机出货量4998万台(均价736元);全景相机达58.5亿元,出货量234万台(均价2496元)。

想要投资智能影像设备概念股,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

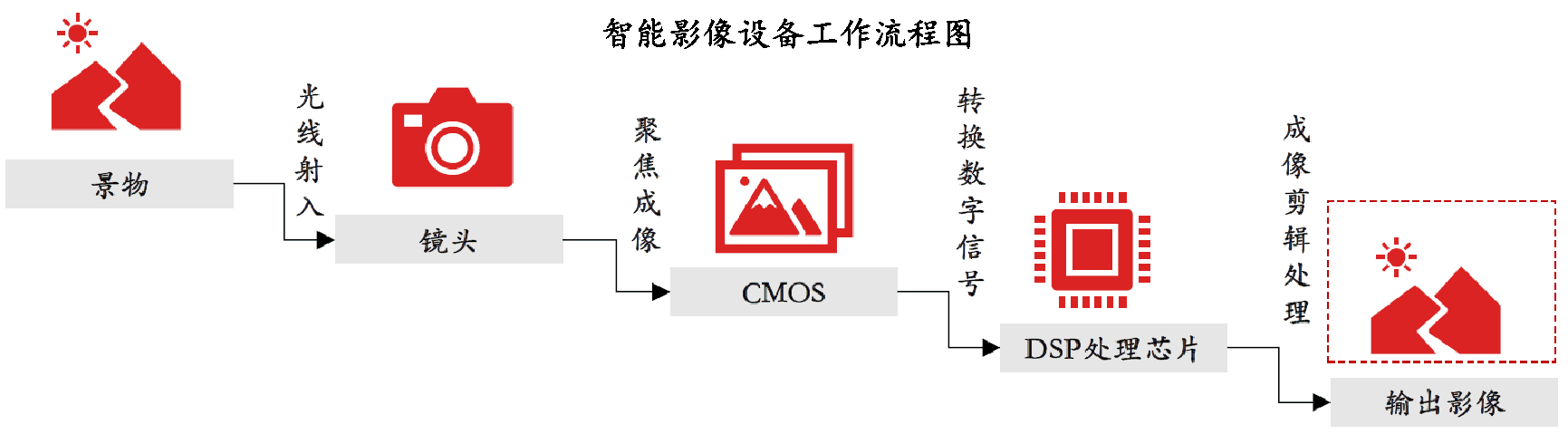

智能影像设备是指具备计算处理能力的影像设备,是由传统影像设备演变而来,是传统影像设备与计算机技术、数据处理技术、传感器技术、网络通信技术、电力电子技术等结合的产物,主要包括全景相机、运动相机、航拍无人机、可穿戴摄影设备等。

为推动智能影像设备产业发展,我国相关部门发布了《关于深入实施“人工智能+”行动的意见》《提振消费专项行动方案》《关于打造消费新场景培育消费新增长点的措施》《关于加快推进视听电子产业高质量发展的指导意见》等一系列政策文件,从技术研发、应用场景拓展等多方面给予支持。

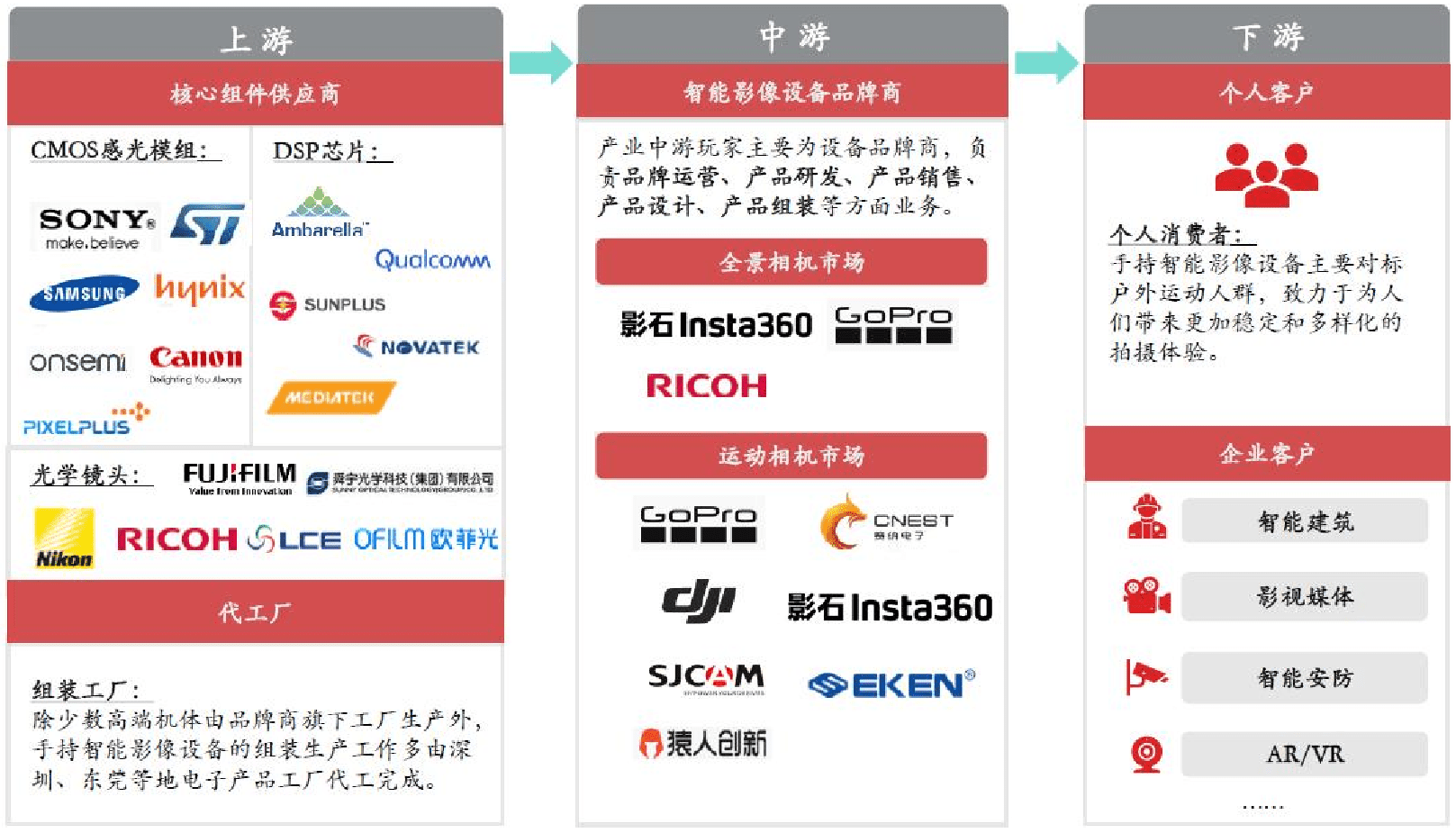

从产业链来看,上游包括摄像头模组、结构件、配件、包材和电池,其中摄像头模组中的光学镜头、图像传感器(CMOS)、图像处理芯片(DSP芯片)为核心零部件;中游为各大智能影像设备品牌商,主要负责产品研发设计与组装、生产、销售;下游为个人消费者及企业用户。

值得一提的是,上游核心组件和中游品牌商的进入壁垒较高。

具体来看,上游CMOS感光模组企业包括思特威、欧菲光、格科微、意法半导体等;DSP芯片领域主要企业有上海贝岭、紫光展锐、海思半导体;光学镜头包括宇瞳光学、舜宇光学科技、Sony、Canon等。中游由品牌厂商主导,手持智能全景影像设备的代表企业包括影石创新、深圳看到科技、ZCAM、日本理光和GoPro;手持智能运动影像设备的核心企业则有GoPro、影石创新、大疆创新、AKASO(塞纳)、sjcam等。

整体来说,技术积累是企业竞争力的核心,行业呈现出头部企业引领、其他品牌差异化发展的格局。