收藏

收藏

随着我国高速铁路、城市轨道交通等基础设施建设持续展开,轨道交通装备市场规模不断扩大。

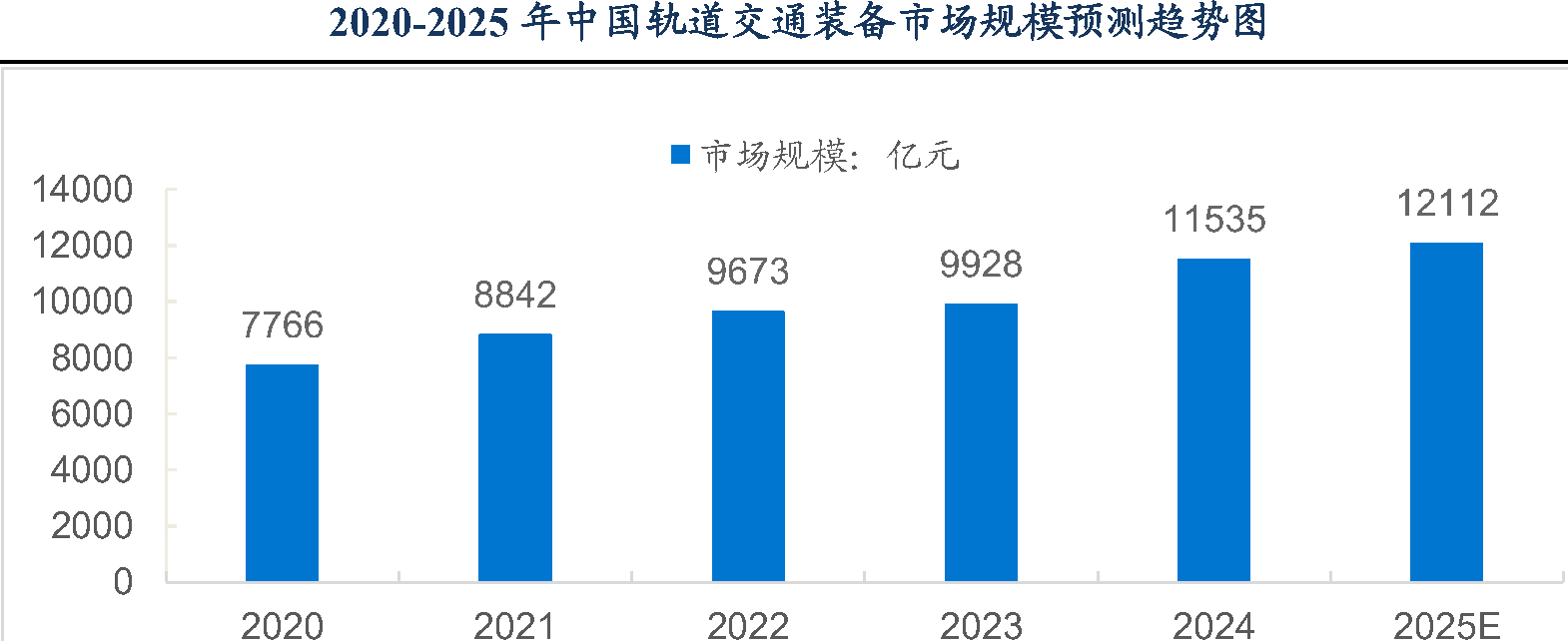

报告显示,我国轨道交通装备行业市场规模由2020年的7766亿元增长到2024年的11535亿元,年均复合增长率达10.4%。预计到2025年我国轨道交通装备行业市场规模将达12112亿元。

面对万亿级风口,普通投资者应该如何布局?弄懂其中的投资逻辑至为关键,才不会盲目跟风炒作。

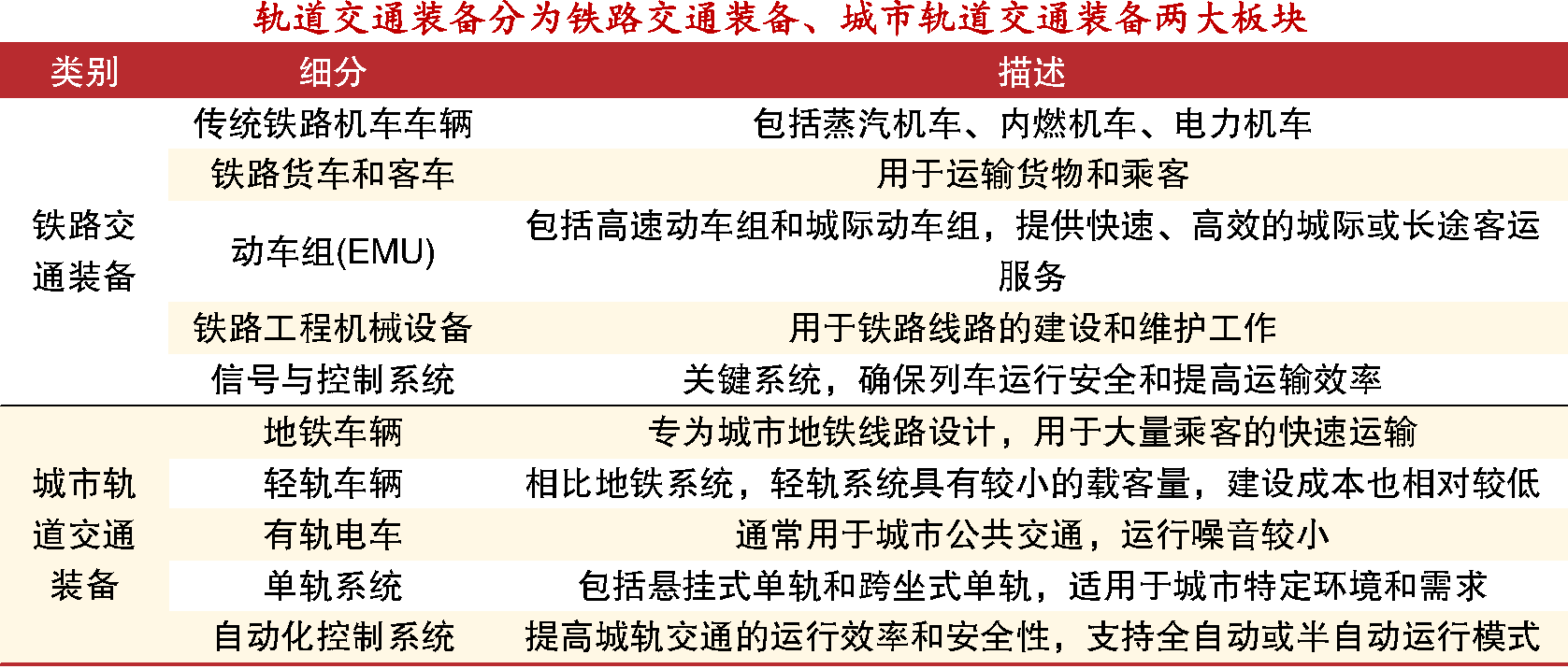

轨道交通装备是铁路和城市轨道交通运输所需各类装备的总称,是国家公共交通和大宗运输的主要载体,属高端装备制造业。主要涵盖了机车车辆、工程及养路机械、安全保障、通信信号、牵引供电、运营管理等各种机电装备,分为铁路交通装备和城市轨道交通装备两大板块。

目前铁路交通装备占比最大,占据了轨道交通装备市场的46%,城轨交通装备占比为16%。随着城市化进程的加快和城市人口的增长,城市轨道交通装备尤其受到重视,其需求在很多城市呈现快速增长的趋势,未来仍有较大发展空间。

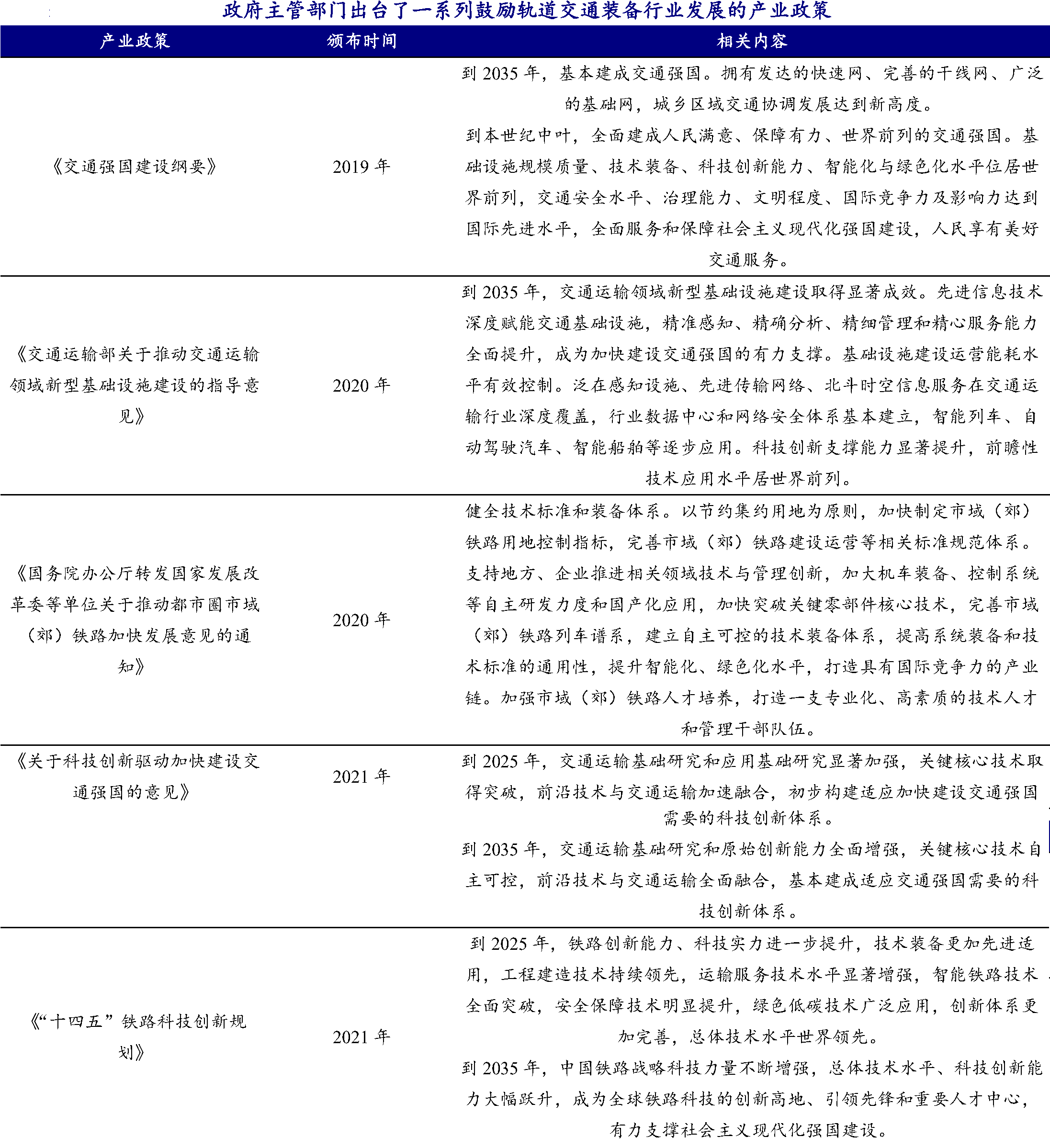

近几年国家出台了一系列鼓励发展轨交装备行业的产业政策,促进智能检测监测技术应用,加快淘汰落后、高耗低效的装备,并提升系统装备和技术标准通用性。这为国内有技术条件、生产实力的轨交连接器制造商在国际市场竞争中获取更大份额提供了有利条件。

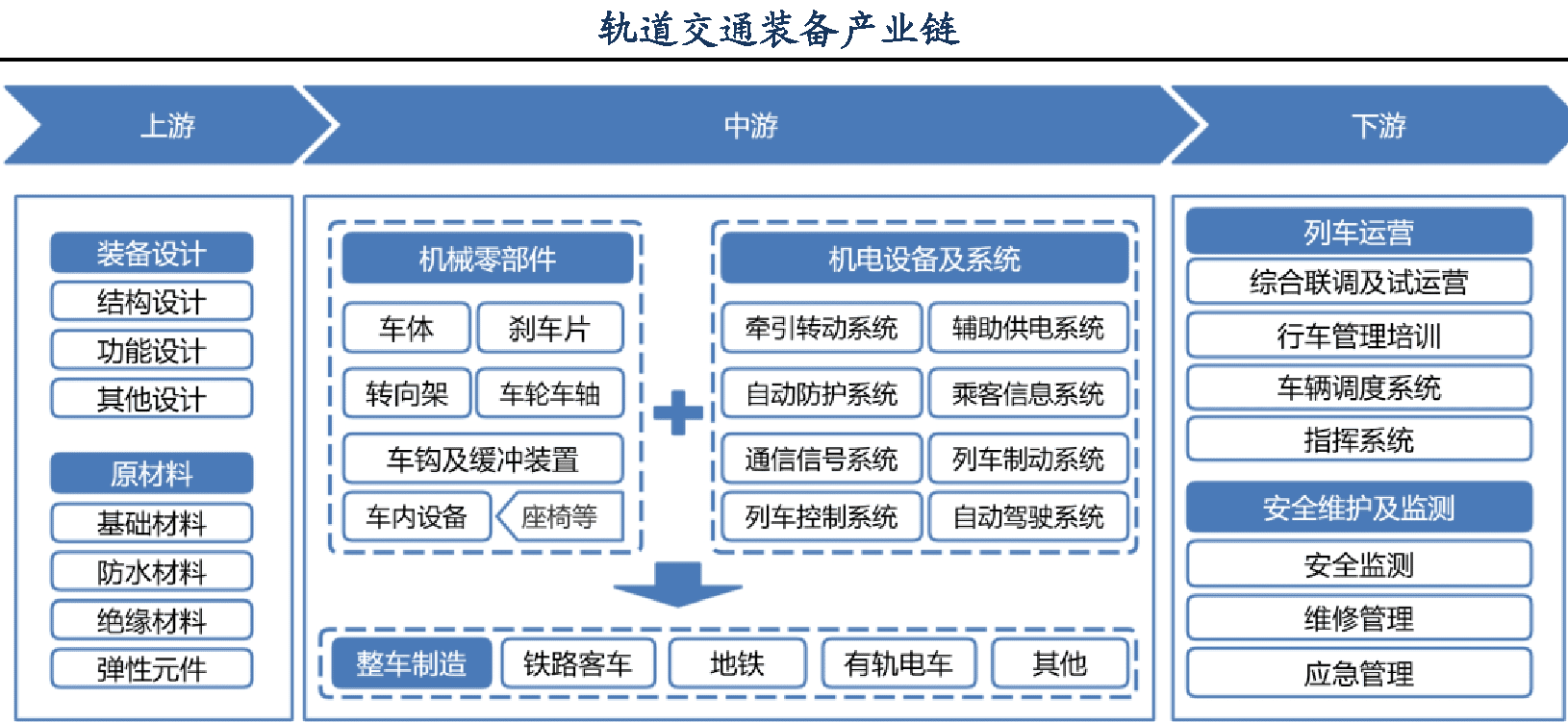

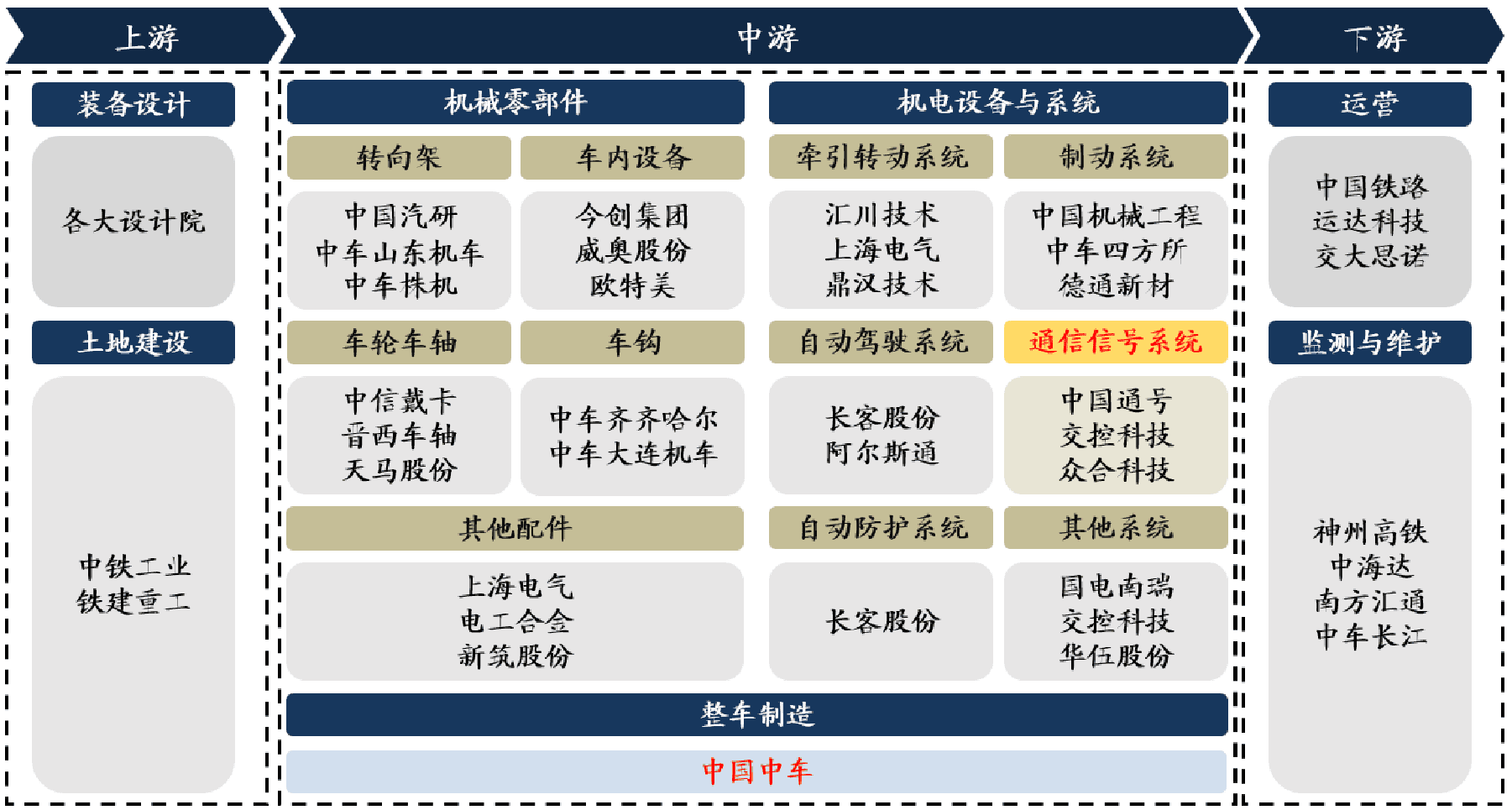

从产业链来看,上游为装备设计和原材料,中游为机械零部件和机电设备及系统,下游为运营维保,包括列车运营及安全维护及监测,为轨道交通行业的后市场。

轨道交通装备产业链上涉及众多企业,截至2025年3月底,我国轨道交通装备相关企业注册总量达到4.46万家。从历年企业注册情况来看,2023年注册量最高,达到7798家;2024年企业注册量为6682家。

我国轨道交通装备行业竞争梯队呈现“一超多强、分层竞争”的产业格局,市场集中度高。

第一梯队以中国中车为核心,国内市场占有率超60%,掌握高铁、地铁整车及核心系统全产业链能力,凭借技术专利、规模化生产和“一带一路”海外拓展形成垄断优势。子公司如中车四方、中车长客在动车组、城轨车辆等细分市场占据主导地位。

第二梯队包括中国中铁、中国通号等,聚焦工程装备(盾构机/TBM)、信号系统(CTCS-3列控)等细分领域,依赖政策支持和技术壁垒巩固市场地位。例如中国通号在高铁信号系统市占率超60%,中铁工业盾构机国产化率达90%。

第三梯队以康尼机电、新筑股份等企业为主,专注零部件(制动闸片、内饰)、中小运量制式(有轨电车、磁悬浮)或区域市场,通过国产替代(如天宜上佳闸片)或技术创新(如比亚迪云轨新能源方案)实现差异化竞争。

随着我国轨道交通装备迈向智能化、绿色化、国际化,结合政策支持与市场需求的双重驱动,行业未来增长潜力巨大。