收藏

收藏

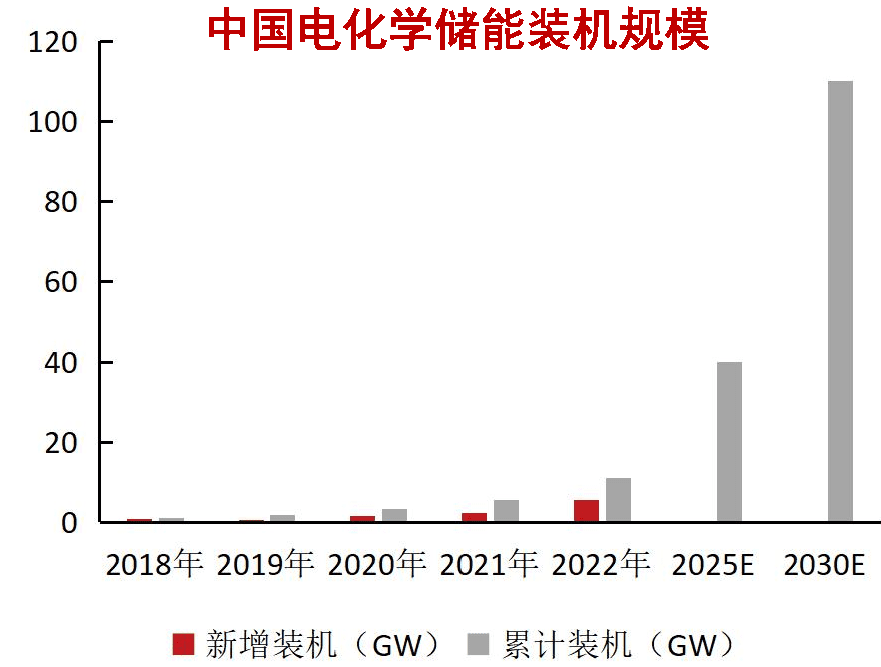

近年来全球和国内的电化学储能装机规模呈现出高速增长态势。

数据显示,2022年全球电化学储能新增装机规模为10.1GW,累计装机规模为34.6GW,我国电化学储能新增装机规模5.49GW,累计装机规模11GW,预计2025年电化学储能累计装机量将达40GW,2030年将达到110GW。

要想投资电化学储能概念,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

电化学储能通过化学反应将化学能和电能进行相互转换来储存能量,可以应用在“发、输、配、用”各个环节。目前电化学储能在新型储能市场中占比达95%以上。

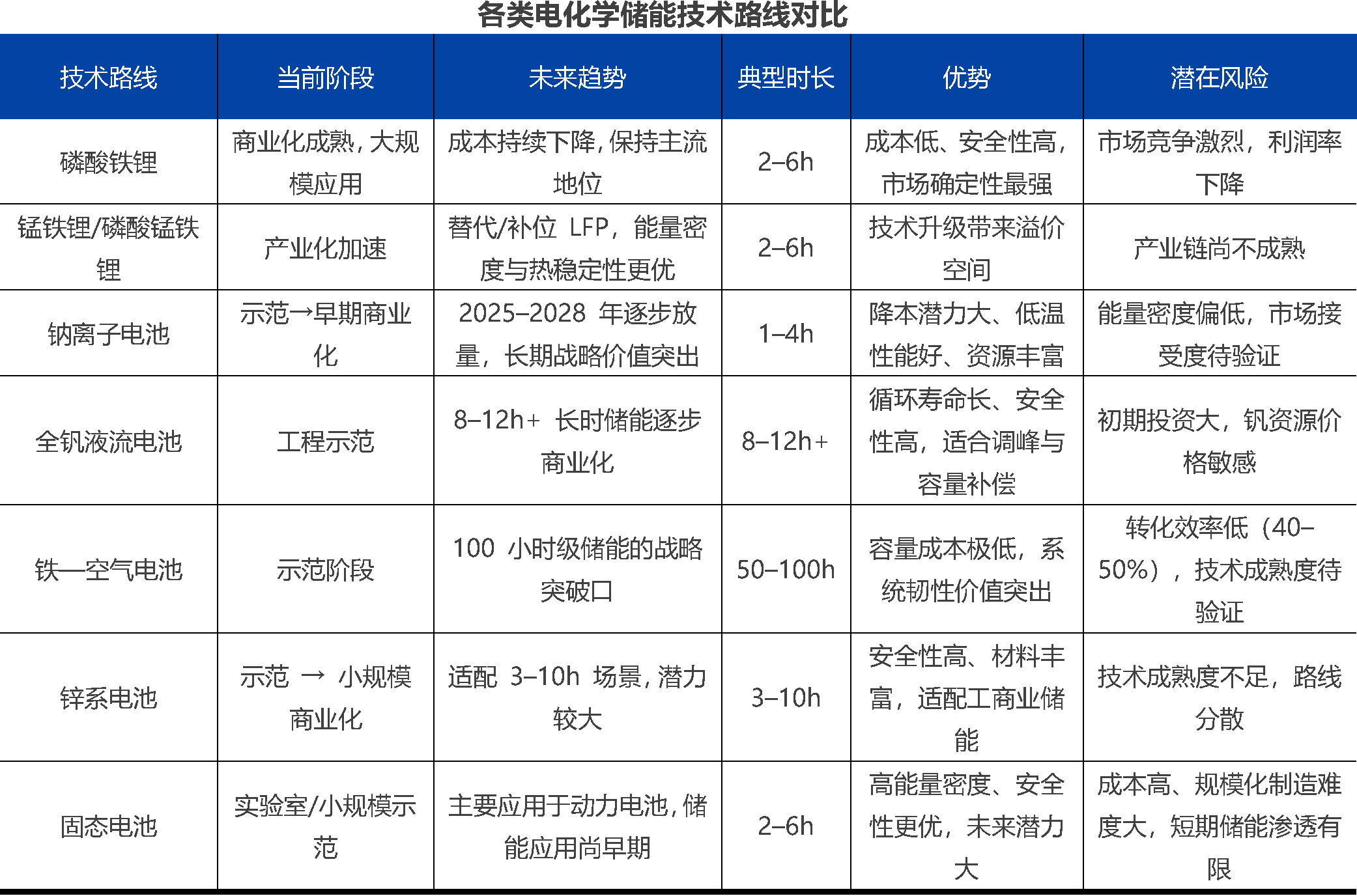

电化学储能可以分为锂电池、液流电池、钠电池及铅酸电池等。从发展路线来看:1)短期来看,磷酸铁锂仍是主力;2)中期来看,液流、钠离子在各自细分场景崛起;3)长期来看,固态、新型液流及多技术耦合将构建高安全、长寿命、低成本、资源可持续的新一代储能体系,支撑全球碳中和与能源互联网建设。

券商机构预计未来五到十年,电化学储能将呈现出“锂系技术主导、钠离子技术加速突破、长时储能逐步崛起”的发展格局。

梳理近年来电化学储能高速增长的核心驱动因素有以下几方面:

① 锂电储能成本快速下降,技术经济性大幅提升;

② 全球范围内可再生能源占比不断上升,电网层面需要储能来提升消纳与电网稳定性;

③ 电力自发自用需求推动家用储能市场快速增长;

④ 电力市场化与能源互联网持续推进助力储能产业发展;

⑤ 政策支持为储能发展创造良好市场机遇。

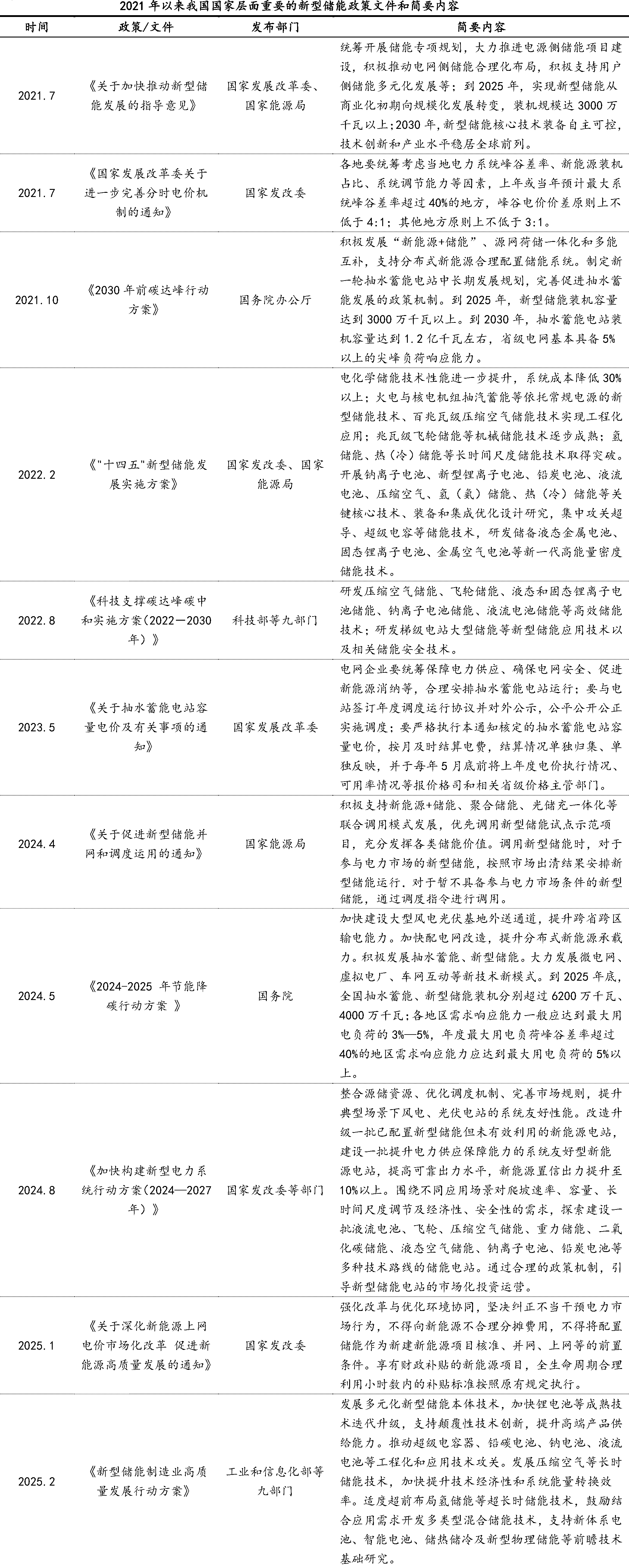

在双碳战略背景下,电化学储能政策频出,同时刺激了产业和资本市场,我们也整理了2021年以来我国重要的新型储能政策文件供大家参考。

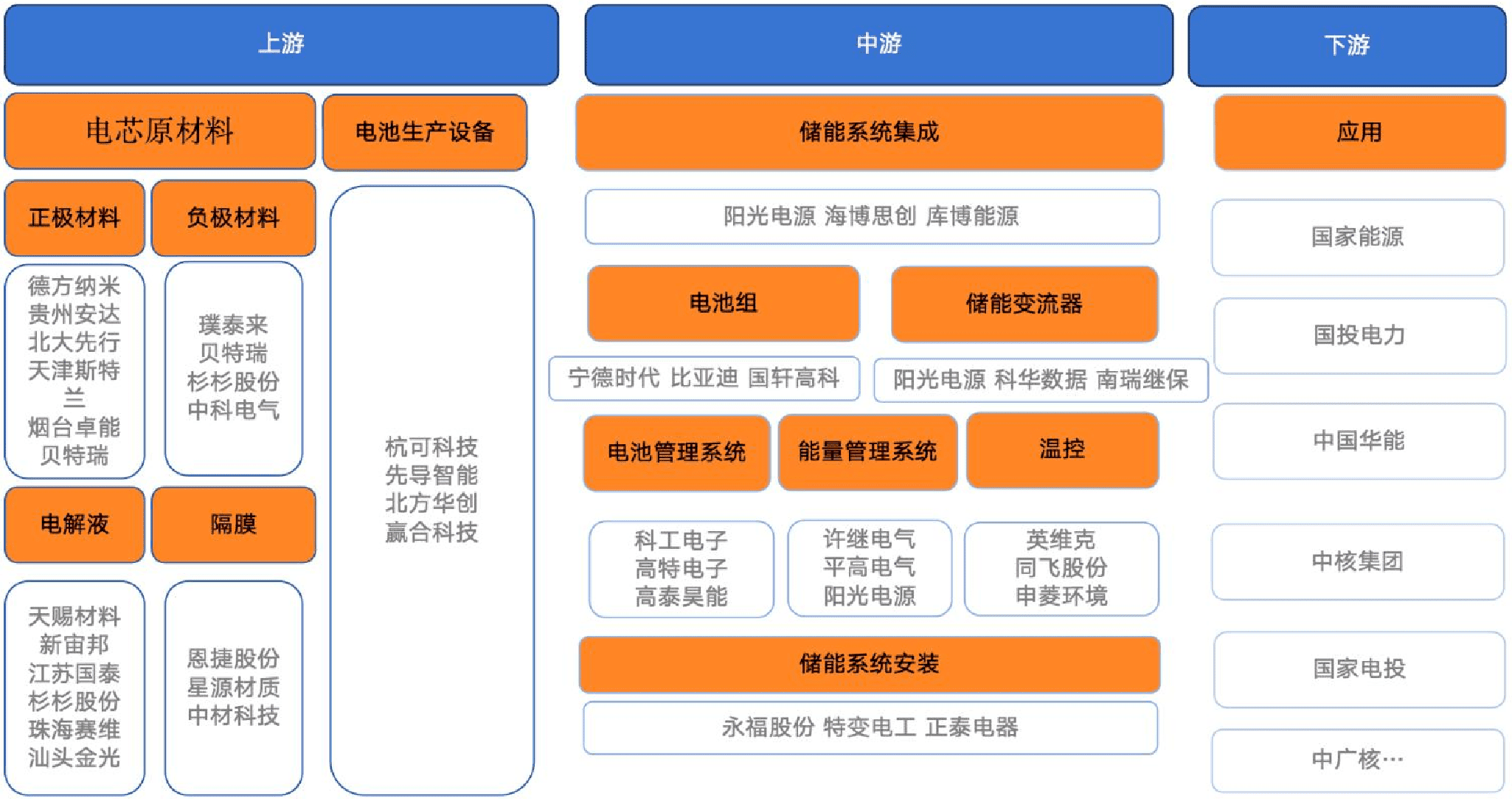

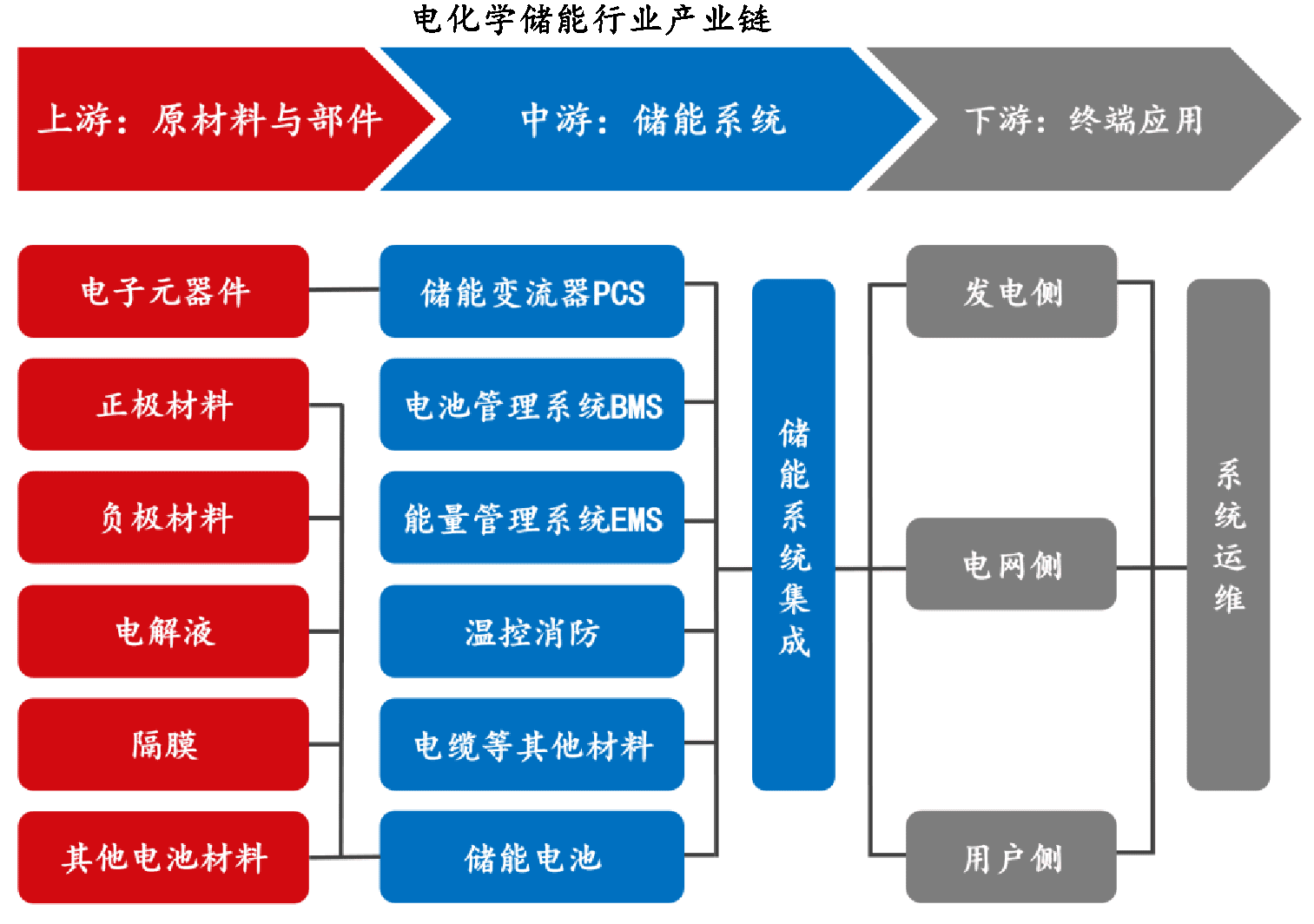

从产业链来看,上游主要为原材料与部件,中游为储能系统集成,下游为终端应用。其中电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能逆变器(PCS)以及其他电气设备构成,最终应用场景包括发电侧、电网侧和用户侧。

具体来看,上游以磷酸铁锂电池原材料为主,包括正极材料、负极材料、隔膜、电解液等。电池集成系统设备主要包括涂布机、搅拌机等。电芯原材料代表企业有德方纳米、贵州安达、贝特瑞、天赐材料、恩捷股份、星源材质等;电池生产设备商有杭可科技、先导智能、北方华创、赢合科技等。

中游电池组制造的代表企业有宁德时代、比亚迪、海基新能源、国轩高科等;电池管理系统制造代表企业有科工电子、高特电子、高泰昊能等;储能变流器制造代表企业有阳光电源、科华恒盛、南瑞继保等;能量管理系统制造代表企业有派能科技、国电南瑞、中天科技、平高电气等;储能系统集成代表企业有阳光电源、海博思创等;储能系统安装代表企业有永福股份、特变电工、正泰电器、中国电建、中国能建等。

产业链下游系统应用代表企业主要有国家能源、国投电力、中国华能、中核集团等。