收藏

收藏

近日工信部等八部门发布关于《汽车行业稳增长工作方案(2025—2026年)》的通知,明确提出推进“有条件批准L3级车型生产准入”。受此消息影响,自动驾驶领域有望迎来积极催化,自动驾驶商用车市场规模也将实现迅速增长。

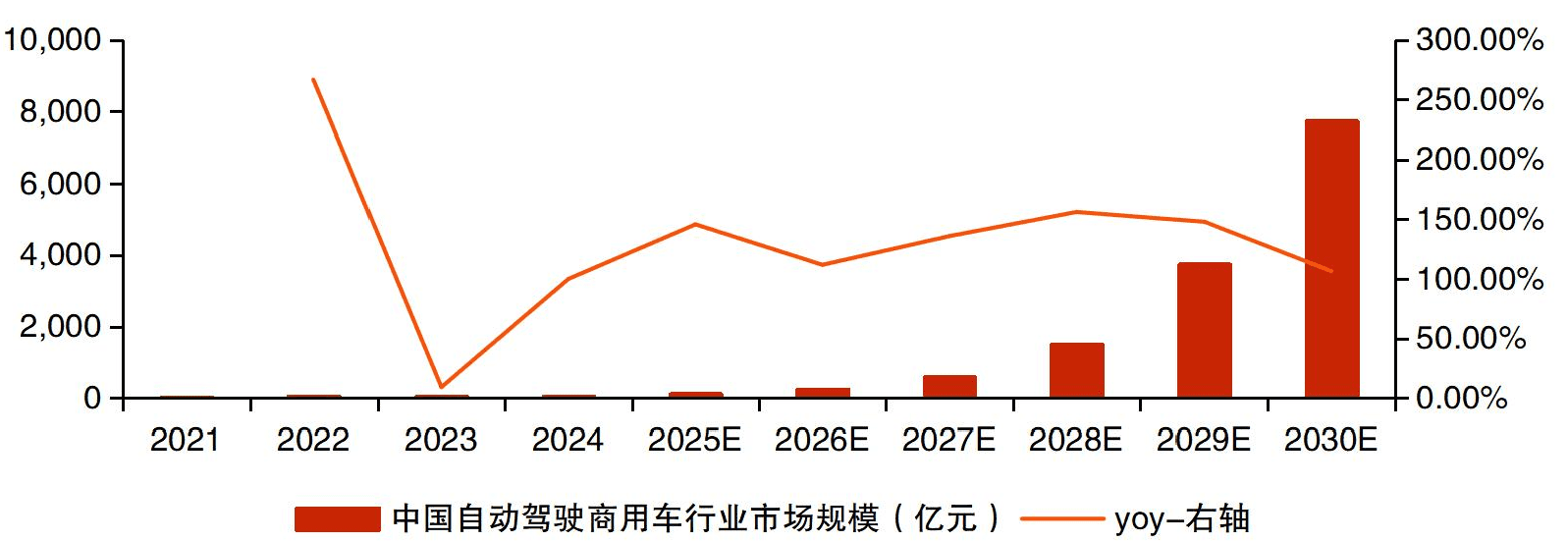

数据显示,全球自动驾驶商用车市场规模在2024年达到人民币100亿元,预计到2030年将增加至人民币16144亿元,2024年至2030年的复合年增长率为133.3%。而我国自动驾驶商用车市场规模在2024年达到48亿元,预计到2030年将达到7743亿元。

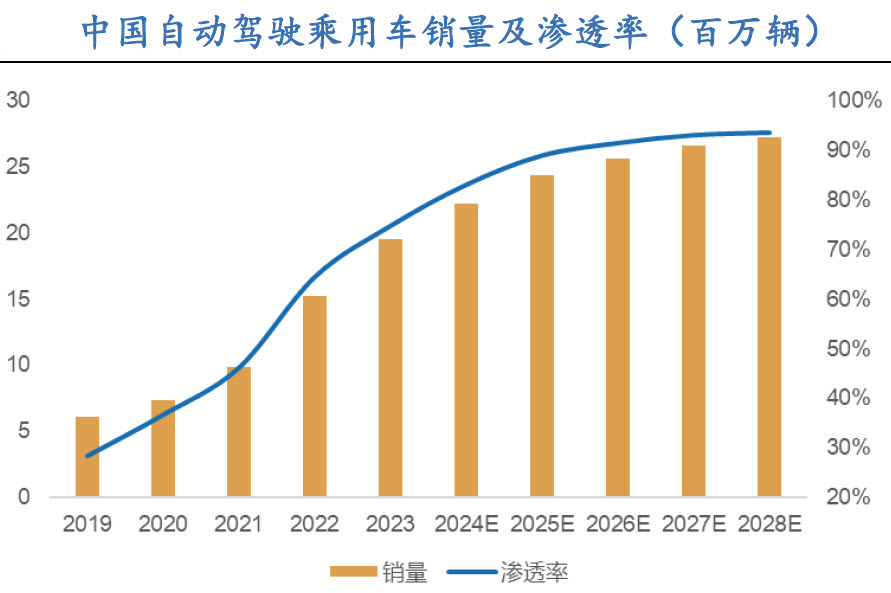

不仅如此,自动驾驶乘用车销量和渗透率也在持续攀高。据弗若斯特沙利文数据,预计2024-2028年全球自动驾驶乘用车销量CAGR达到6.5%,渗透率从72.5%提升至87.9%。预计2024-2028年我国自动驾驶乘用车销量CAGR达5.2%,渗透率从83%提升至93.5%,渗透率高于全球水平。

想要投资自动驾驶概念股,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

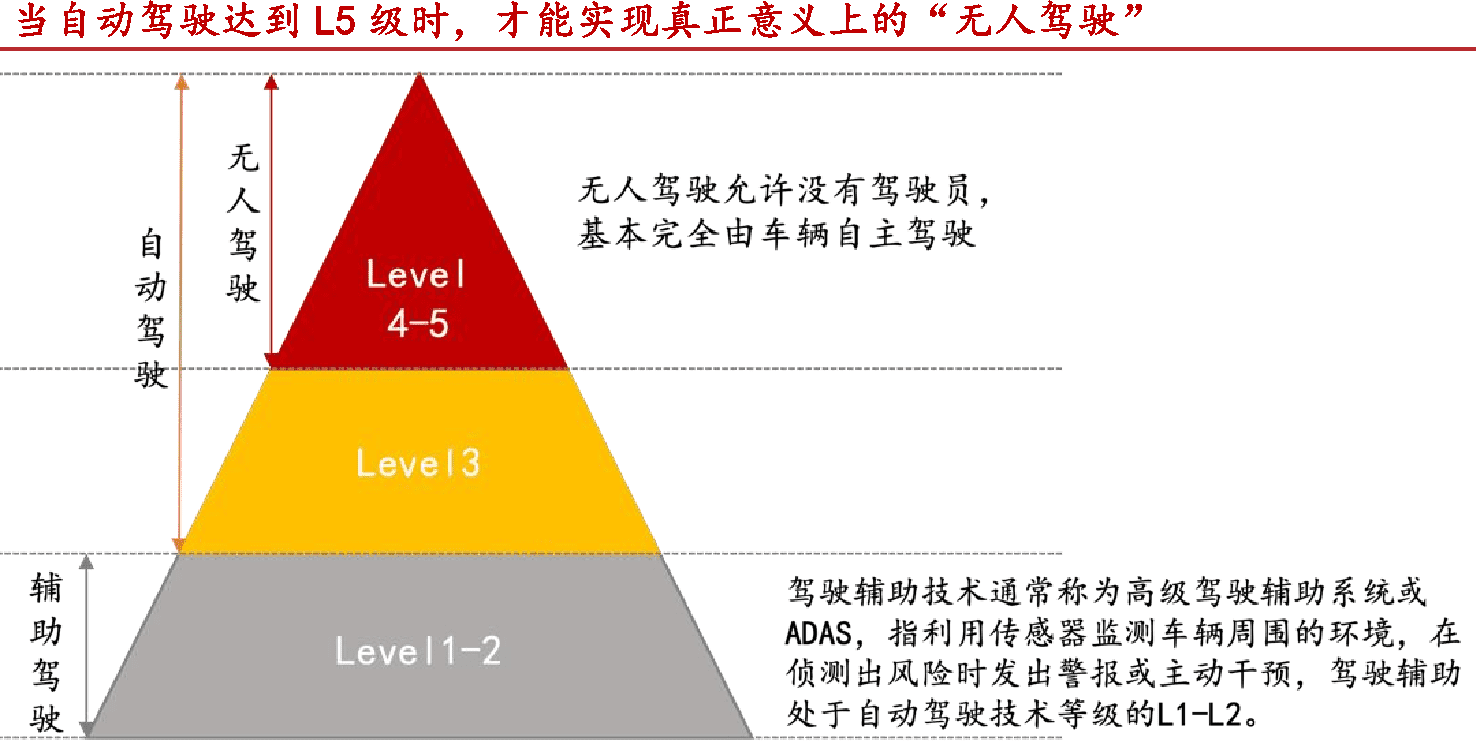

自动驾驶是指通过人工智能、传感器、高精度地图等技术实现车辆自主行驶的智能系统,分为L0-L5六个等级。

具体来看,L0是无自动驾驶;L1-L4是在限定场景下由系统完成相应的驾驶行为,只有当自动驾驶达到L5级时,才能实现完全的自动化驾驶,且任何情况下都无需人类接管,即真正意义上的“无人驾驶”。值得一提的是,L4级自动驾驶只要在系统指定适用的场景下也是“无人驾驶”,可以说,L4相当于限定场景下的L5。

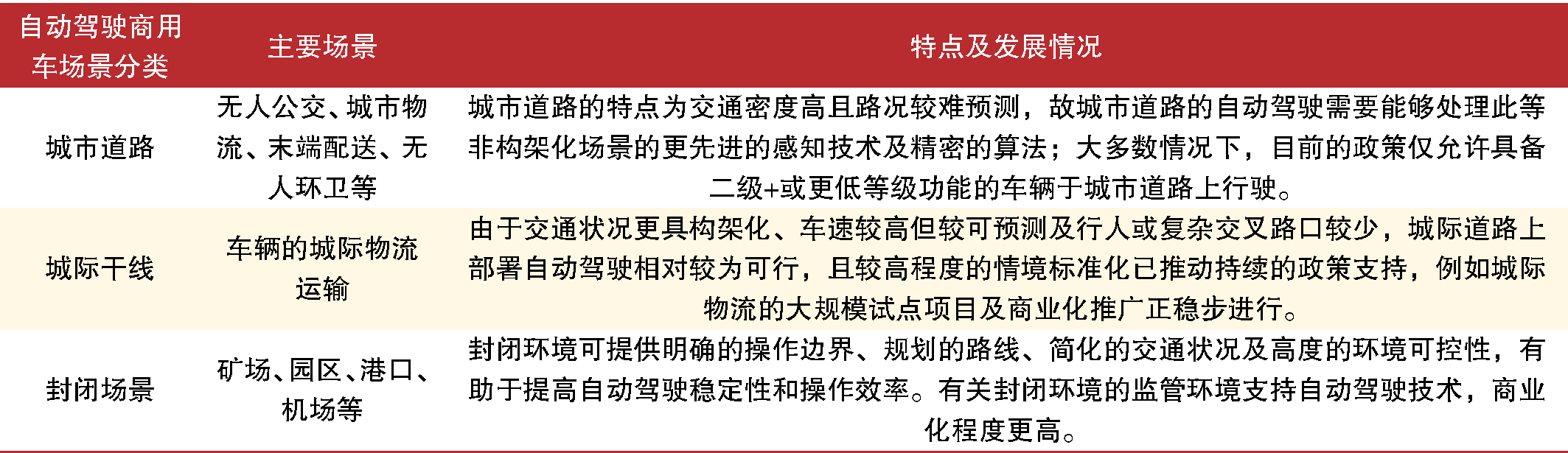

自动驾驶商用车主要应用于城市道路、城际干线、封闭环境三个场景。

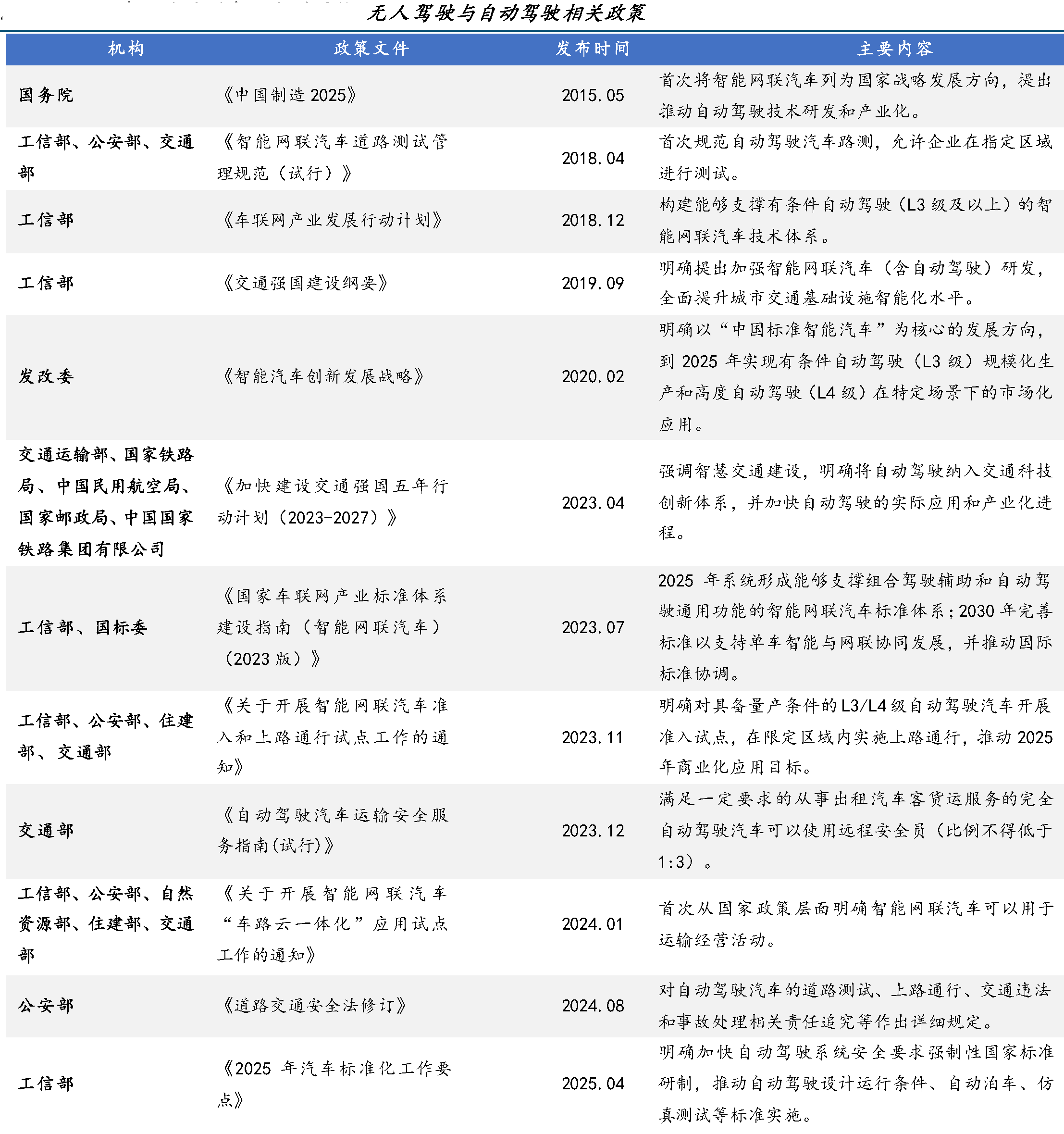

从政策层面看,国家在年初同步推进智能网联汽车准入试点工作,通过"立法+产业政策"双轮驱动加速城市NOA商业化进程。《2025年汽车标准化工作要点》将自动驾驶安全标准升级为强制性国标,推动自动驾驶设计运行条件、自动泊车、仿真测试等标准实施。

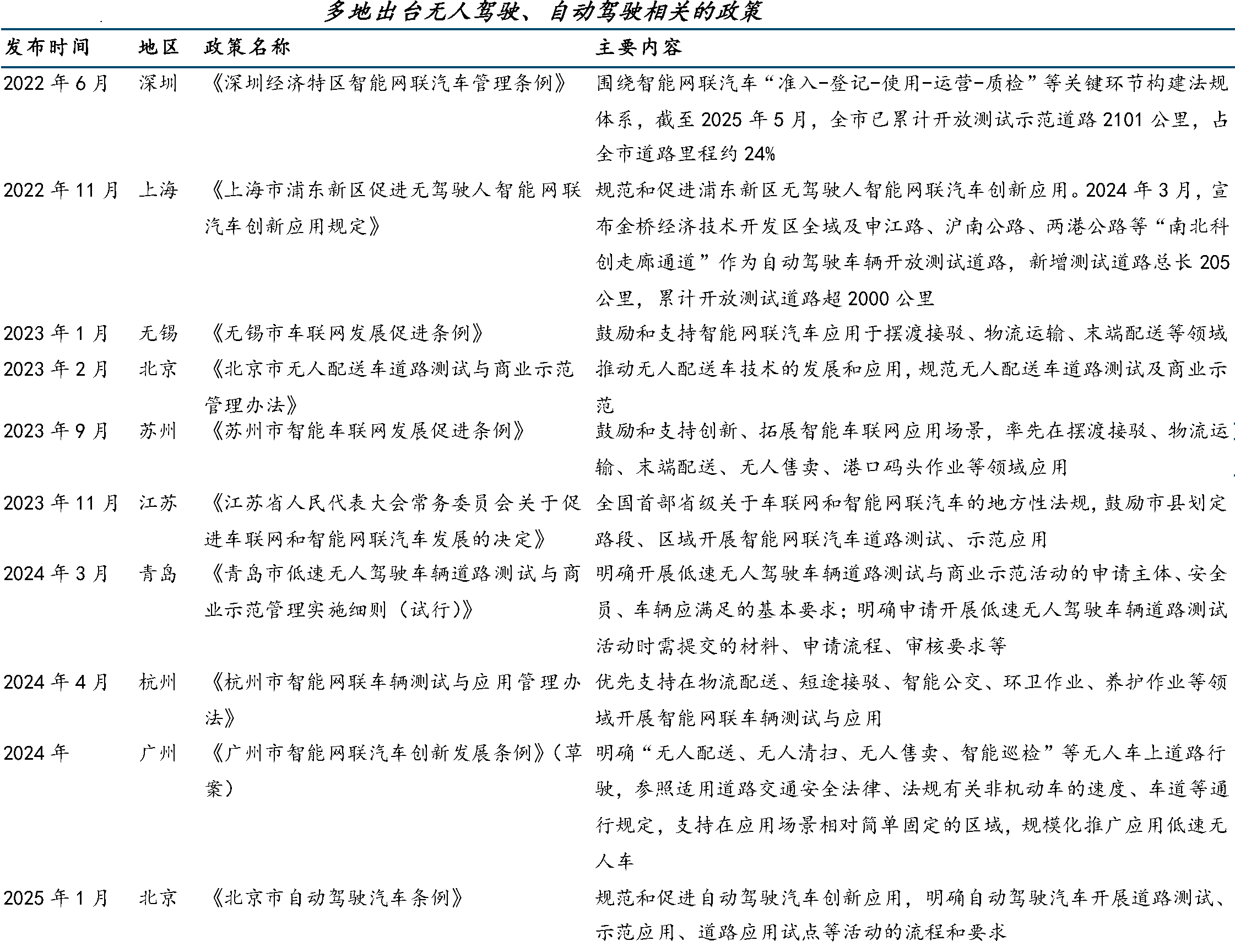

此外,近几年全国多地也不断推出自动驾驶相关条例。以北京为例,《北京市自动驾驶汽车条例》指出,规范和促进自动驾驶汽车创新应用,明确自动驾驶汽车开展道路测试、示范应用、道路应用试点等活动的流程和要求。

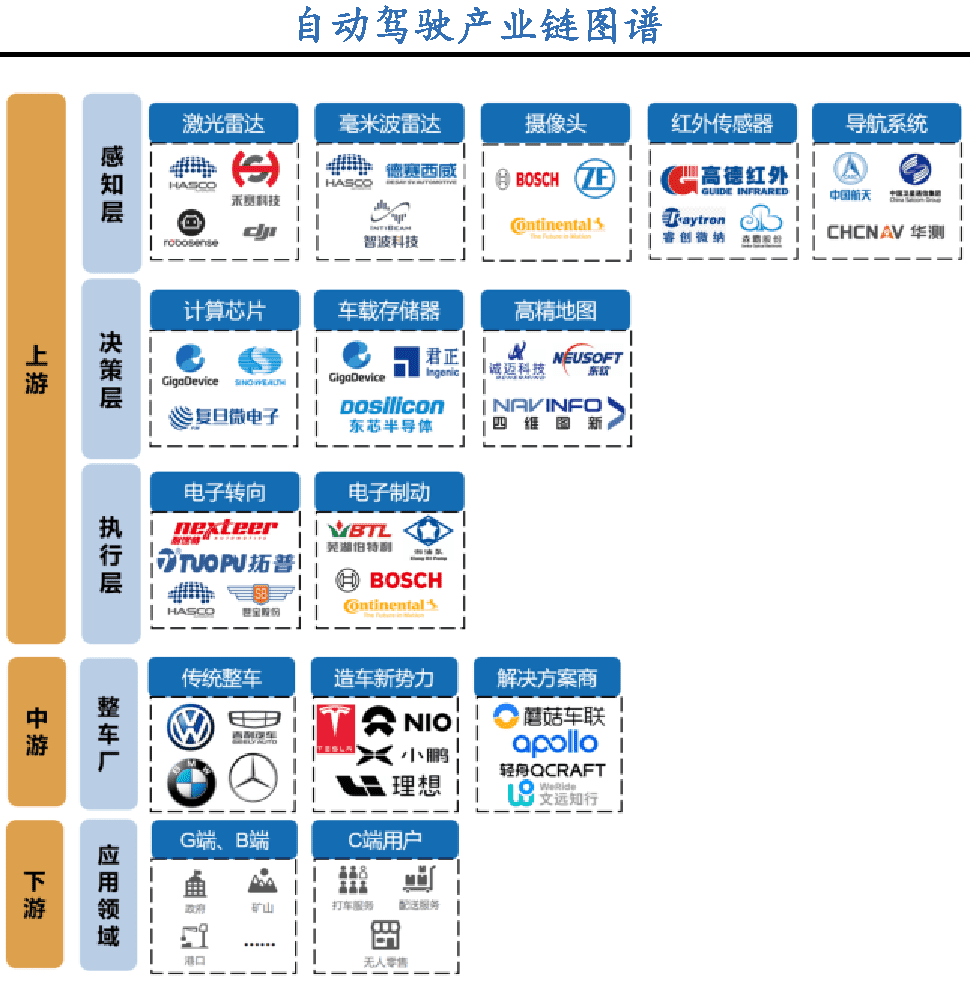

从产业链来看,上游可分为感知层、决策层、执行层。感知层主要为激光雷达、毫米波雷达、摄像头等视觉传感器,通过传感器实现精准感知和环境检测。决策层的计算芯片、车载存储器等器件主要负责处理感知层的视觉信息,并作出相应决策。执行层接收决策层的指令,控制车身执行相关命令,从而做出避让、停泊等行为。中游主要包括整车厂和平台层,整车厂也分为传统车厂和造车新势力,方案供应商则主要为汽车Tier1和提供自动驾驶服务的高科技公司。下游则为自动驾驶需求所行生的多元化应用场景,包括G端、B端和C端。

有机构表示,除了智驾政策不断带来催化,当前高端智能化配置加速上车,10-20万价格、具有城市NOA功能的车型渗透率有望加速,带动智能化产业进程,高阶智驾有望迈过导入期,进入快速渗透期。行业智能化加速发展带来的智驾渗透率提升也有望带动零部件企业智能化进程,从而带来更大的价值增量,产业链上下游的龙头企业将直接受益。