收藏

收藏

新一轮全球人工智能浪潮持续爆发,算力紧缺导致服务器供不应求,全球AI服务器市场规模快速增长。

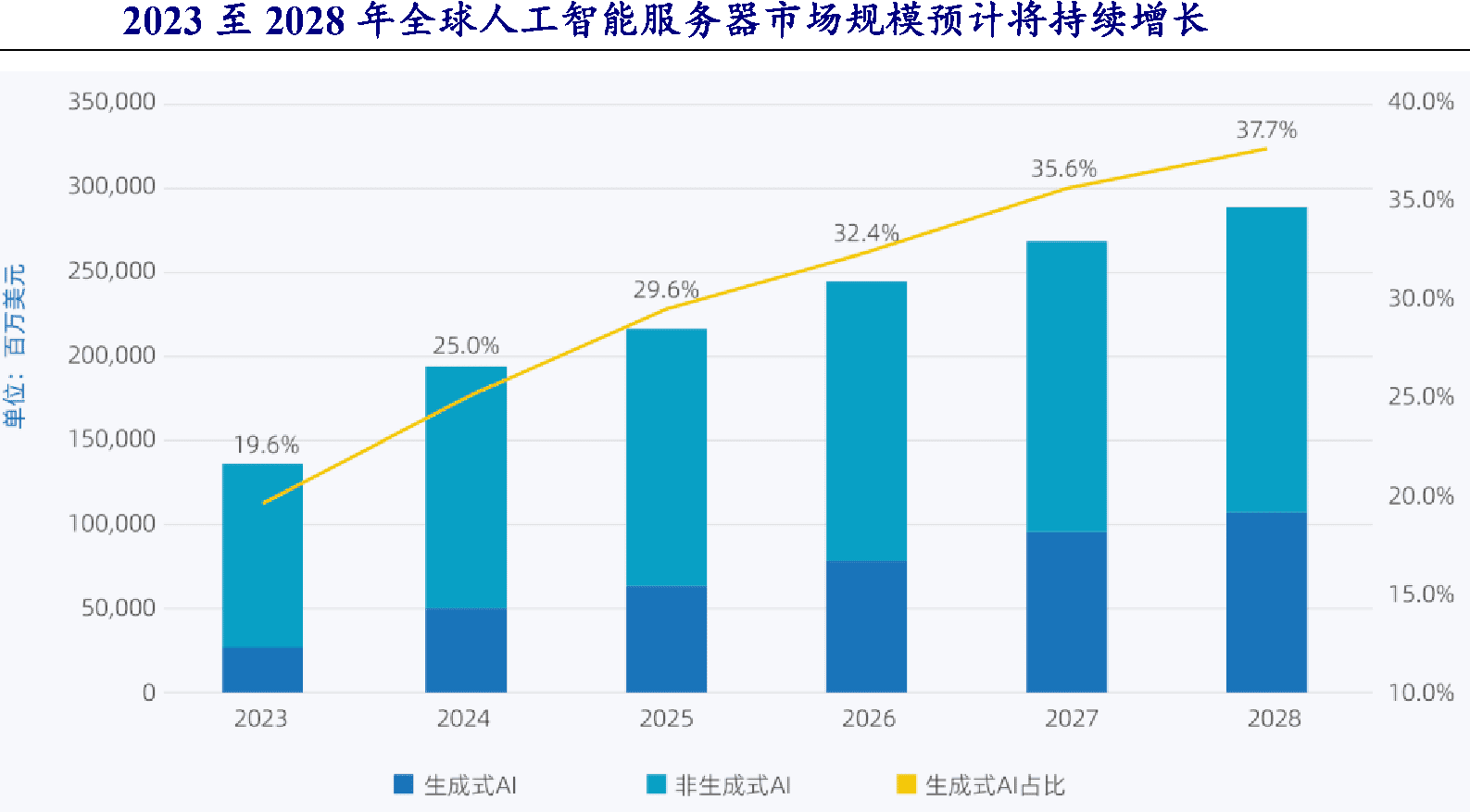

根据IDC的数据,2024年全球AI服务器市场规模预计为1251亿美元,2025年将增至1587亿美元,2028年有望达到2227亿美元,预计2024-2028年复合增速达15.5%,其中生成式AI服务器占比将从2025年的29.6%提升至2028年的37.7%。

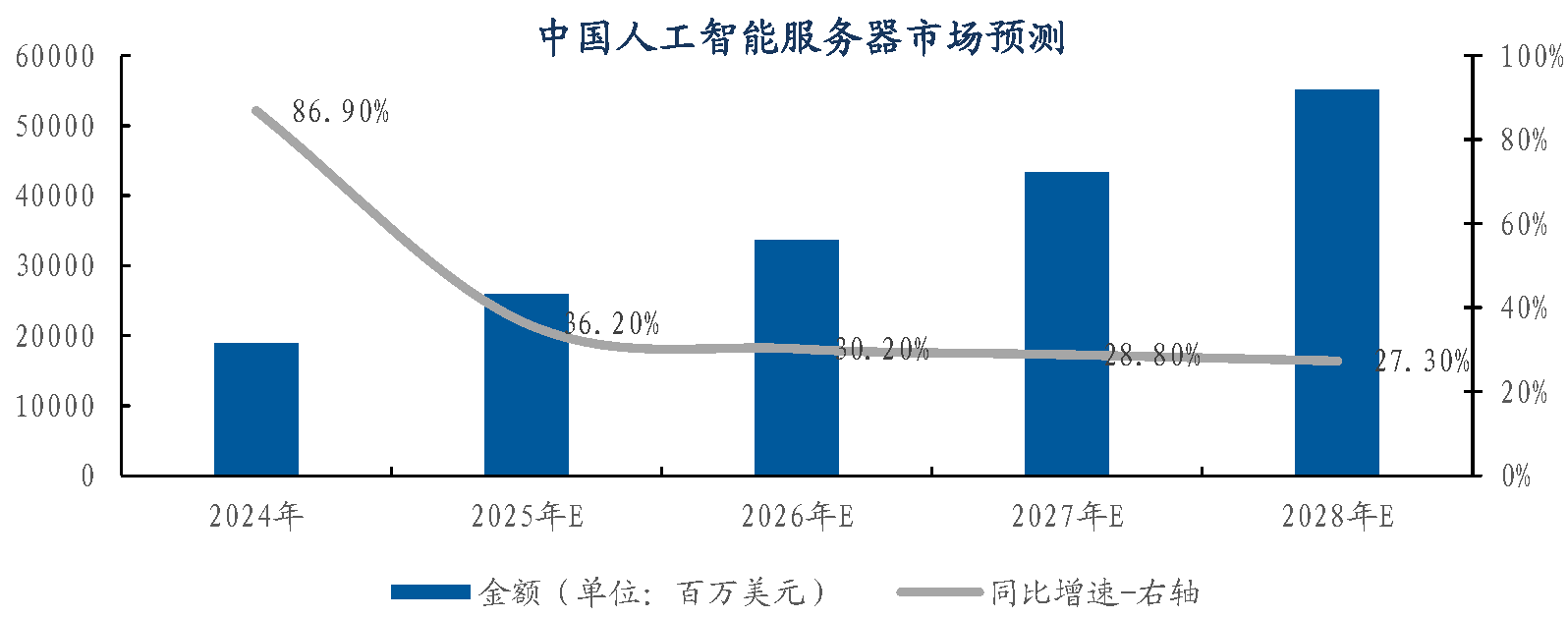

此外IDC预计2024年中国AI服务器市场规模为190亿美元,2025年将达259亿美元,同比增长36.2%,2028年将达到552亿美元,预计2024-2028年复合增速达30.6%。

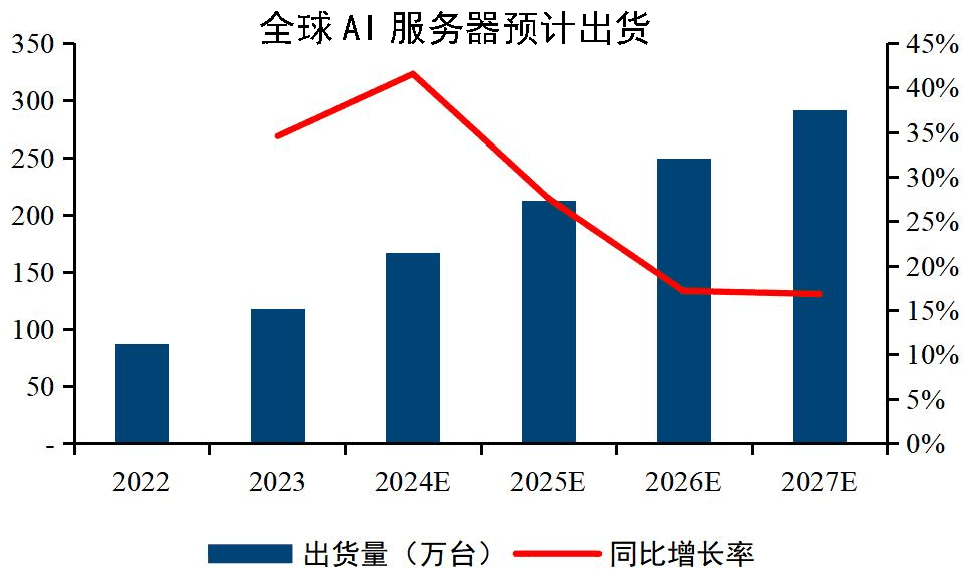

由于AI应用快速落地及科技巨头AI资本开支持续加码,全球AI服务器出货量快速上升。据TrendForce数据,2023年全球AI服务器出货量近120万台,预计2025年出货量达到213.1万台,未来仍将保持15%以上的增速。

数据显示,2022年我国AI服务器市场出货量约达28.4万台,2023年约为35.4万台,2024年超过40万台,预计2025年我国AI服务器出货量将达到48.8万台。

面对如此巨大的市场风口,普通投资者应该如何投资AI服务器概念股?哪些细分方向需要重点关注?

AI服务器由传统服务器演变发展而来,是专门设计用于执行人工智能、机器学习、深度学习等计算密集型任务的高性能服务器。相较于通用服务器具备更强的计算能力,A服务器主要采用加速卡为主导的异构形式,更擅长大吞吐量的并行计算。

根据应用场景不同,AI服务器可分为训练型服务器和推理型服务器。目前AI服务器市场中57.33%为训练型服务器,推理型服务器占比达42.67%。随着生成式AI应用的不断发展,未来推理型服务器将逐渐成为市场主流。

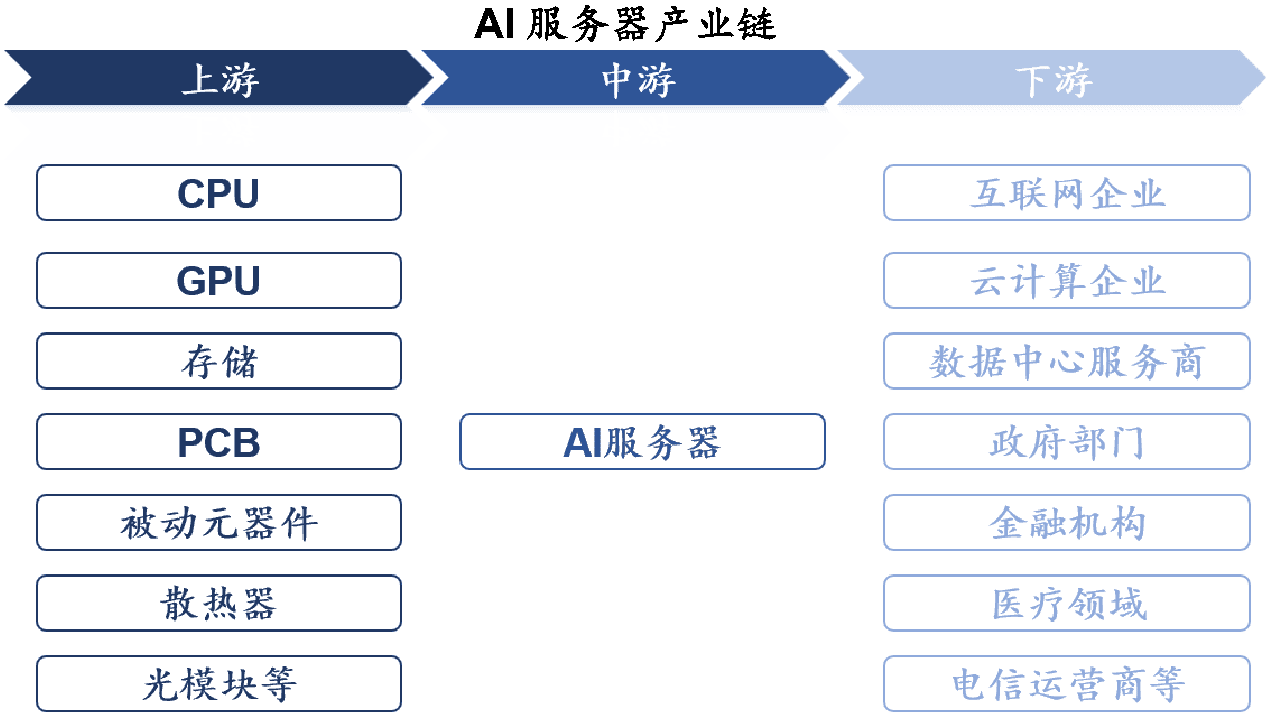

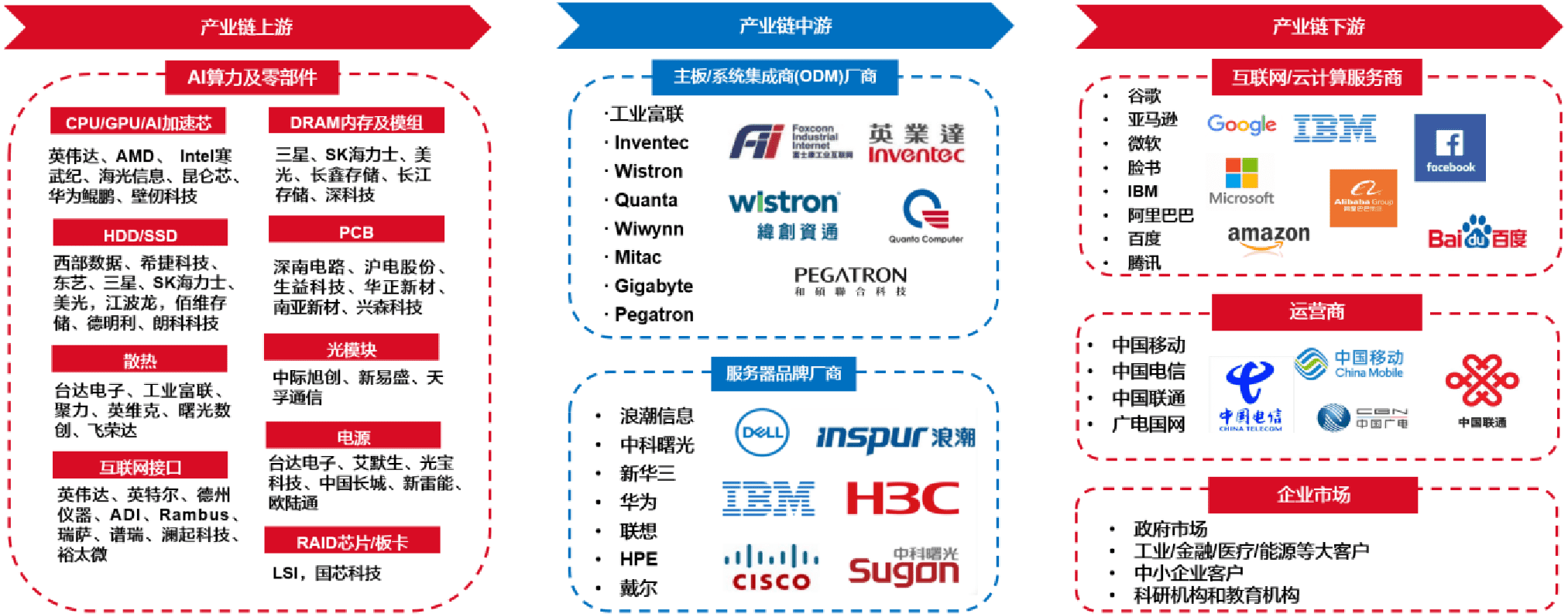

从产业链来看病,上游为零部件,包括CPU、GPU、存储芯片、固态硬盘、PCB、被动元器件、散热器等;中游为AI服务器;下游为各类应用市场,包括互联网企业、云计算企业、数据中心服务商、政府部门、金融机构、医疗领域、电信运营商等。

值得一提的是,上游零部件市场集中度较高,主要由美、日、韩的企业占据主导地位;而中游服务器制造商主要分为ODM厂商和品牌厂商。服务器相关组件准备完成后,将由ODM厂商进行组装代工,再送至品牌服务器厂商处销售,或者ODM厂商不通过品牌服务器厂商直接与下游客户合作,根据客户的需求进行定制化生产。ODM代表厂商包括广达、超微、工业富联、英业达、纬创、Supermicro等,这些厂商与下游云服务提供商、上游芯片厂商深度绑定,有稳定的供应链、快速交付能力以及较低售价等优势。国内服务器品牌厂商则在AI服务器市场占据优势。据IDC数据,2023年浪潮、新华三、宁畅销售额位居前三,占据70%以上的市场份额。

整体来看,近年来国内厂商在产业链核心环节正在加速国产替代的步伐,在算力芯片、DRAM和PCB等领域持续取得进展,这一趋势有望在未来几年内继续加强,进一步提升国产AI服务器产业链在全球市场的竞争力。