收藏

收藏

今天工信部部长表示,“十四五”以来系统谋划未来制造、未来信息、未来材料、未来能源、未来空间、未来健康等六大重点方向,其中超导量子计算机、光量子计算机实现量子优越性验证,激光制造技术整体水平进入国际第一梯队。

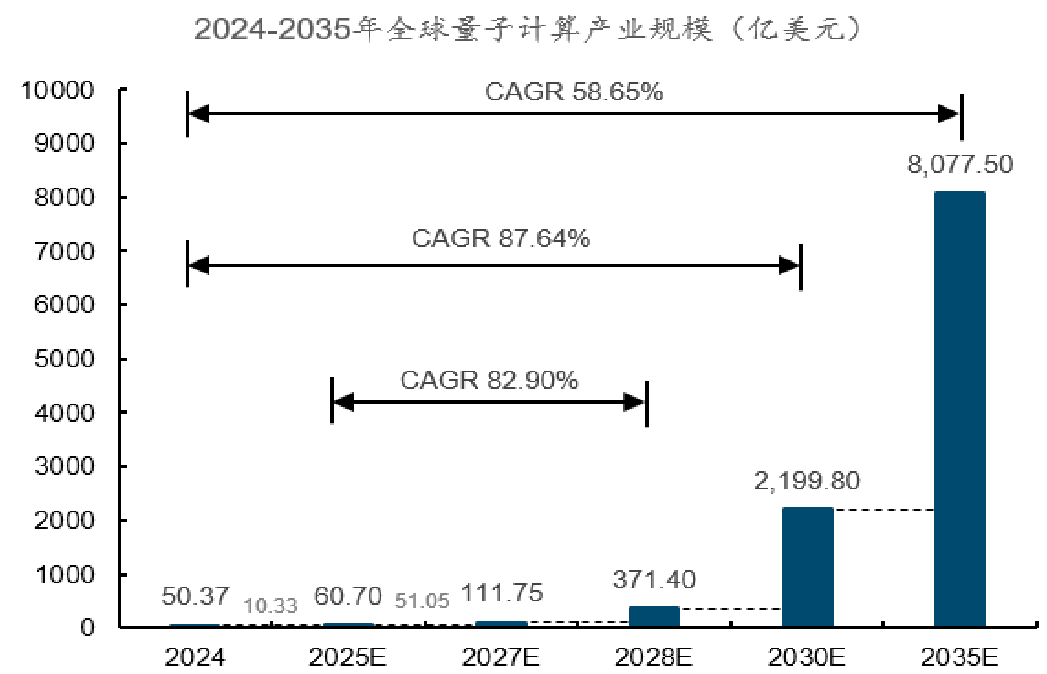

根据光子盒预测,全球量子计算产业规模有望从2024年50.37亿美元提升至2030年的2199.8亿美元,期间CAGR达87.64%,预计2035年将达到8077.50亿美元。

要想投资量子计算概念股,必须首先弄懂其中的投资逻辑,不然就是盲目跟风炒作。

量子计算利用量子叠加、量子纠缠等量子力学的特性,提供了一种全新的计算范式,理论上能够在某些特定领域极大程度超越传统计算机的计算能力。

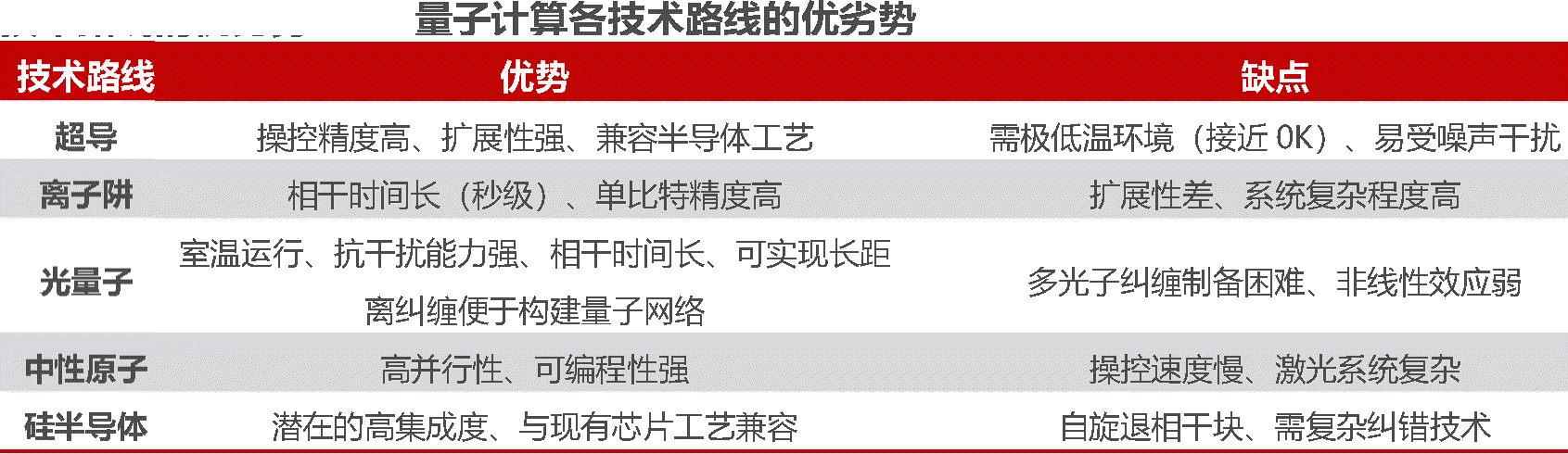

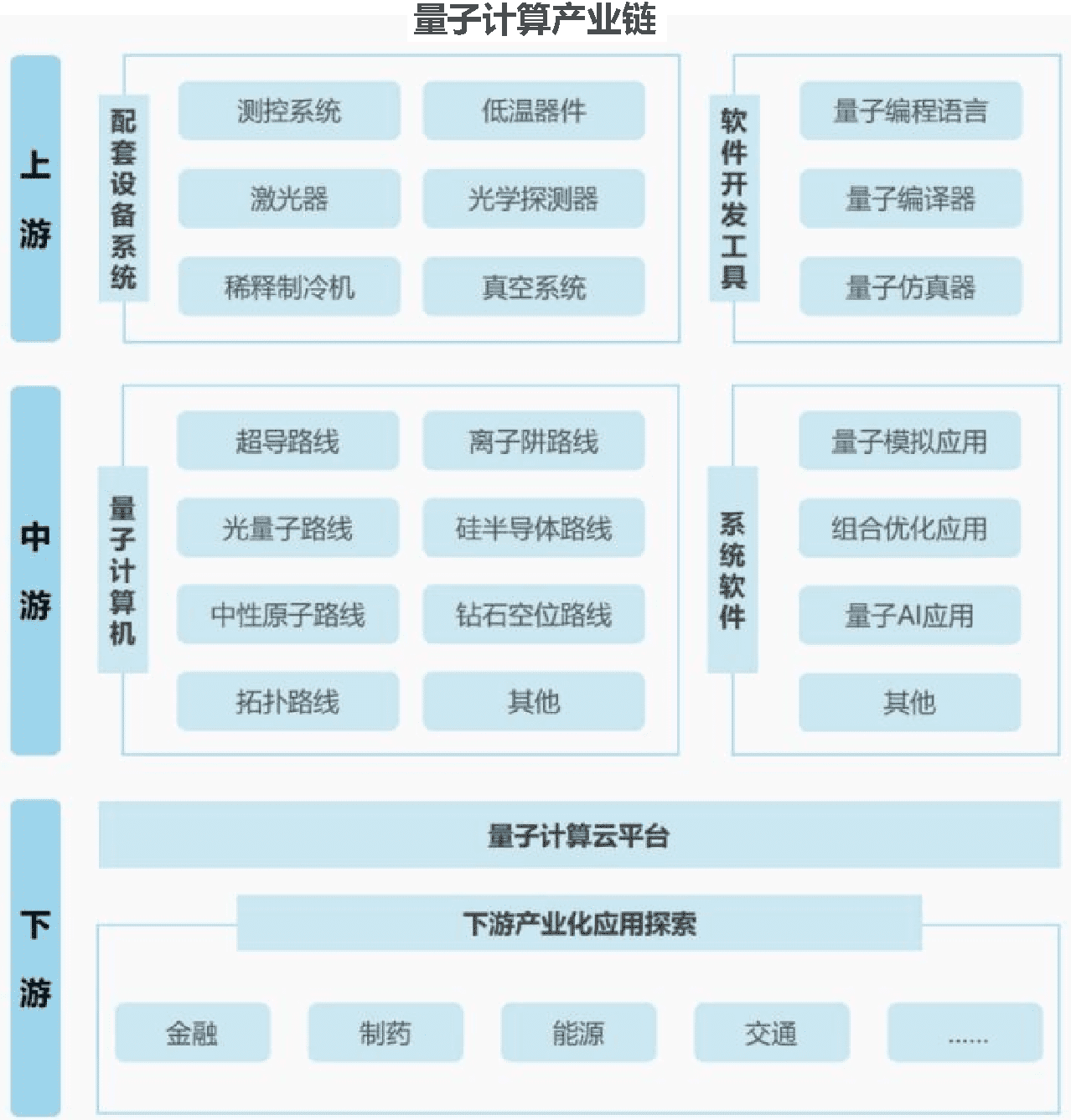

目前全球量子计算产业技术路线包括超导、离子阱、光量子、硅半导体和中性原子等技术路线发展较快,其中超导路线易于设备集成和扩张量子比特数量,是目前最主流的技术路线(占比36%),代表厂商包括IBM、Google、国盾量子、本源量子等。另外离子阱、光量子和中性原子路线则获得较多初创企业关注。

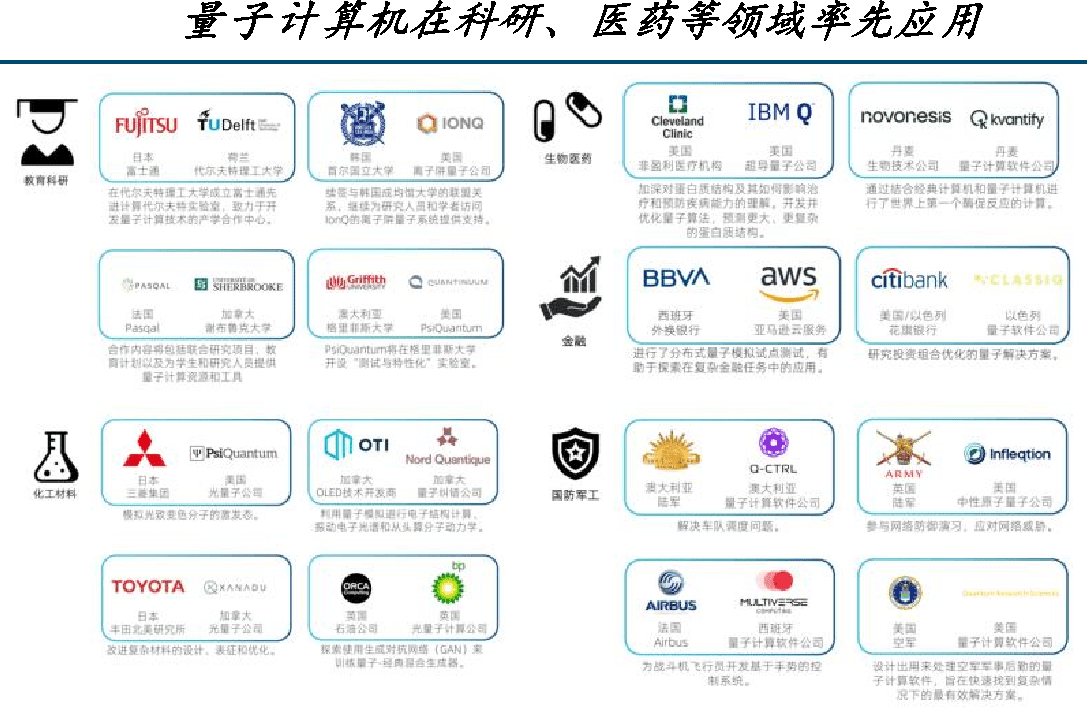

随着量子计算机硬件不断升级和算法不断优化,更多的软硬件企业投身于量子计算领域,并推动量子计算在不同行业的广泛应用。根据技术成熟度与潜在价值来看,化工、金融和制药等方向有望率先受益。

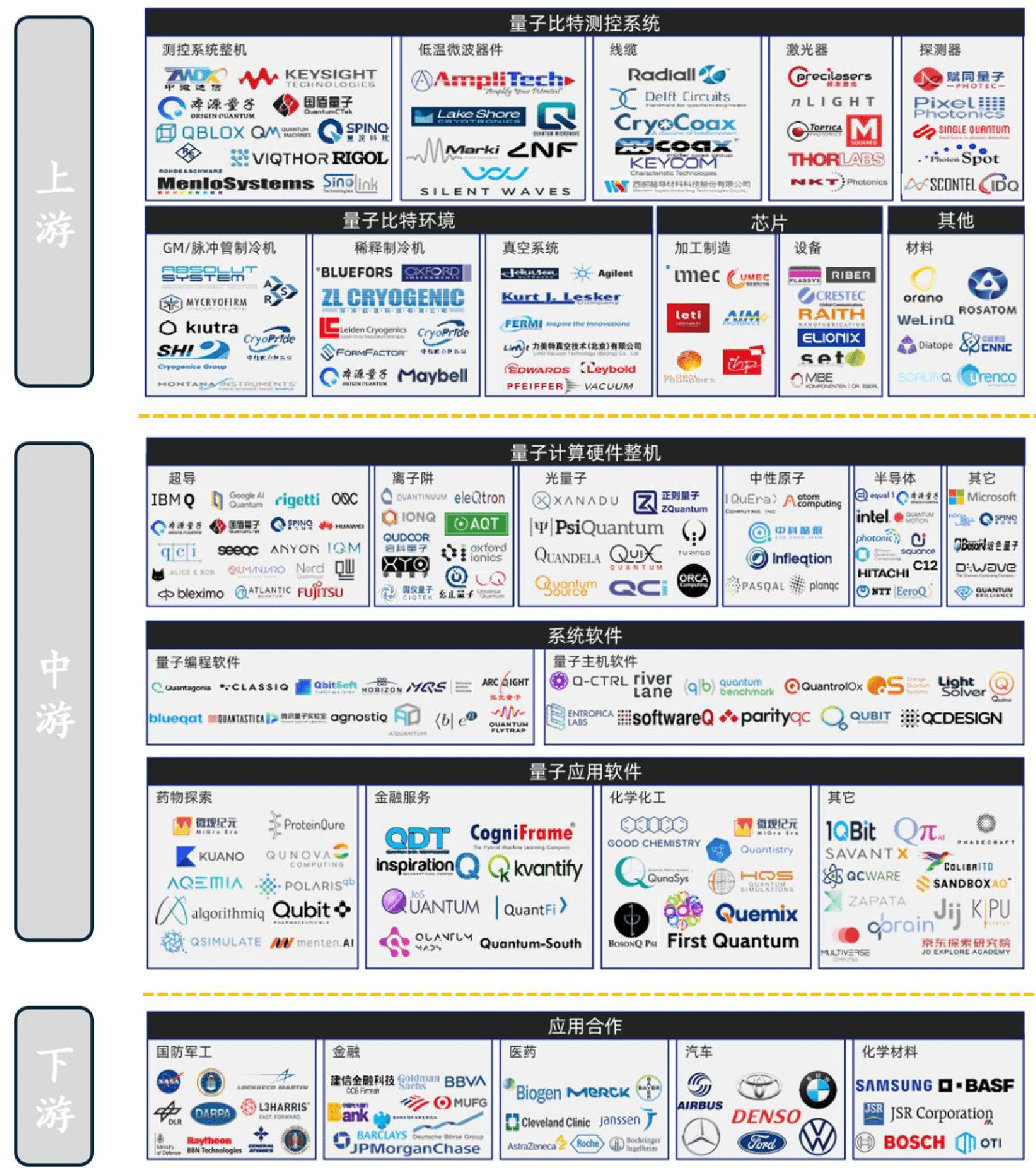

从产业链来看,上游主要包括配套设备系统和软件开发工具,中游则涉及量子计算机和系统软件,下游涵盖量子计算云平台以及行业应用。

有券商机构表示,我国量子计算产业持续推动自主可控,产业规模有望快速扩张。鉴于上游环节占全产业链市场规模的40%,未来需求有望持续释放,核心公司订单、收入高增,也印证板块景气度拐点,建议重点关注核心硬件设备和测控系统。

具体来看,量子比特测控系统是实现量子比特操控、读取和纠错的核心设备,供应商分为整机厂自研和第三方供应商,其中第三方供应商包括美国是德科技、瑞士Zurich等,国内的中微达信等;中游整机厂自研测控系统的公司包括美国IBM、Google以及国盾量子等。

量子比特环境为超导、半导体、拓扑量子计算机提供10mK左右的极低温极低噪环境,供应商包括海外龙头Oxford Instruments、Bluefors,国内主流企业有中电科16所、国盾量子、量羲仪器、中国知冷等。

量子芯片则通过特定条件使得离子、电子或光子形成量子态,由测控系统实现芯片内量子比特操纵,进而实现量子计算。海外供应商有IBM、Quantinuum、Atom、Infleqtion等,国内供应商有本源量子、量旋科技、国盾量子(与中科大合作)。