收藏

收藏

9月2日,国内半导体装备企业新凯来宣布将参加第十三届半导体设备与核心部件及材料展,本届展会于9月4日至6日在无锡举行。

早在今年3月,新凯来就在上海国际半导体展览会上“高调出圈”,一口气发布多款设备,涵盖半导体制造全流程,一度引发“新凯来”概念股集体起飞。

如今国产光刻机不断在28nm领域取得突破,在政策扶持和技术攻关下,有望在未来五年内实现部分高端市场的替代,尤其是在IC前道制造、先进封装等领域。

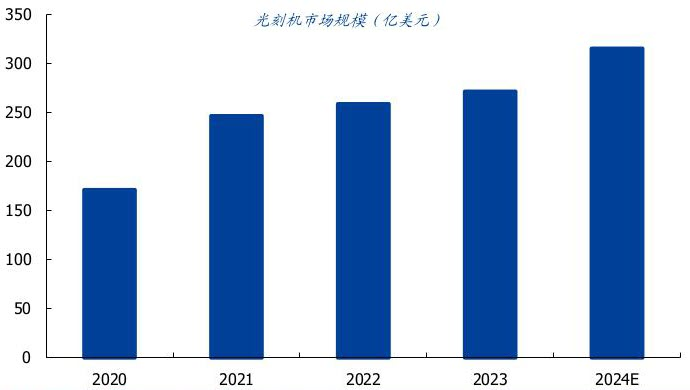

从市场规模来看,2023年全球光刻机市场规模达到257亿美元,预计到2024年将增长至315亿美元,复合年均增长率超过10%。这一增长趋势得益于半导体行业对先进制程需求的持续提升,特别是在5G、人工智能、自动驾驶等新兴技术推动下,高端芯片市场需求旺盛,进而带动光刻机采购规模扩大

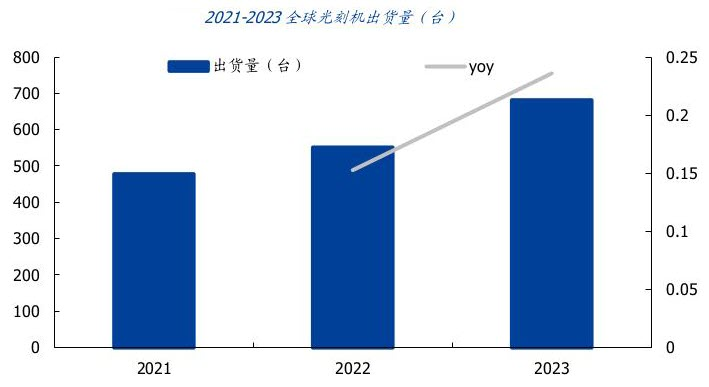

从光刻机出货量来看,2021-2023年三大光刻机厂商累计出货量分别为484/559/681/台,其中2023年ASML、Canon、Nikon分别出货449/187/45台光刻机,市占率分别为66%/27%/7%,ASML出货量位于绝对领先。

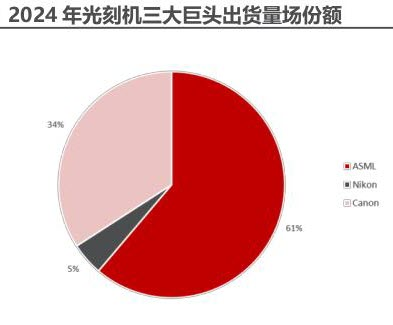

2024年ASML、Nikon、Canon的集成电路用光刻机出货达683台,较2023年的681台增加2台,基本持平。

国内方面,国内光刻机相关厂商加速追赶,产业链环节实现部分突破,其中上海微电子作为国内唯一家生产高端前道光刻机整机的公司,已经实现了90nm光刻机的量产,未来有望突破先进制程,加速国产化进程。

光刻机作为芯片制造光刻环节的核心设备,显然实现光刻机国产替代势在必行,也具有非常重大的战略意义。

要想投资光刻机概念,就要弄懂其中的投资逻辑,不然就是盲目跟风炒作。

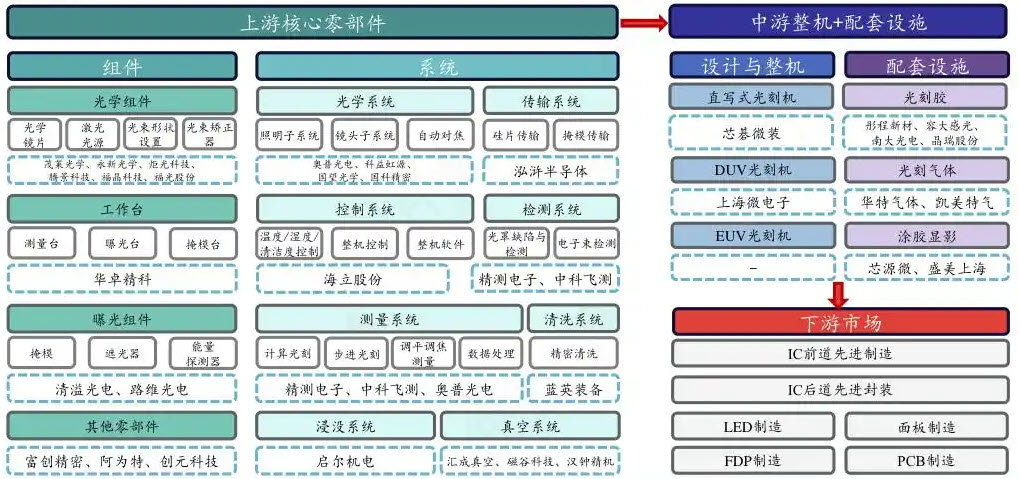

从产业链来看,光刻机产业链主要包括上游设备及材料、中游光刻机生产及下游光刻机应用三大环节。值得一提的是,产业链中最为核心的设备分别为光学镜头和光学光源,其镜头控制光学系统的精密度以及光源决定使用的波长,光刻物镜数值孔径与光源波长决定了光刻机的工艺能力。

机构表示,光刻机行业将在技术创新、市场集中度提升、国产化进程加快等方面持续演进,成为半导体产业发展的关键驱动力。建议持续关注光刻机产业链相关零部件核心公司,其中上游代表企业包括茂莱光学、永新光学、炬光科技、福晶科技、华卓精科、清溢光电、启尔机电等。中游代表企业有奥普光电、泓浒半导体、海立股份、蓝英装备等。