收藏

收藏

我国氢能产业迎来重大发展机遇,氢气产量持续攀升。

据机构统计,2019年我国氢气产量约3342万吨,2023年氢气产量达3686万吨,2024年氢气产量约3650万吨,预计2025年氢气产量将达到3833万吨,至2050年需求有望达6000万吨。

要想投资氢能概念股,必须首先弄懂其中的投资逻辑,不然就是盲目跟风炒作。

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,发展氢能对于减少二氧化碳等温室气体排放、实现碳达峰、碳中和目标具有重要意义。

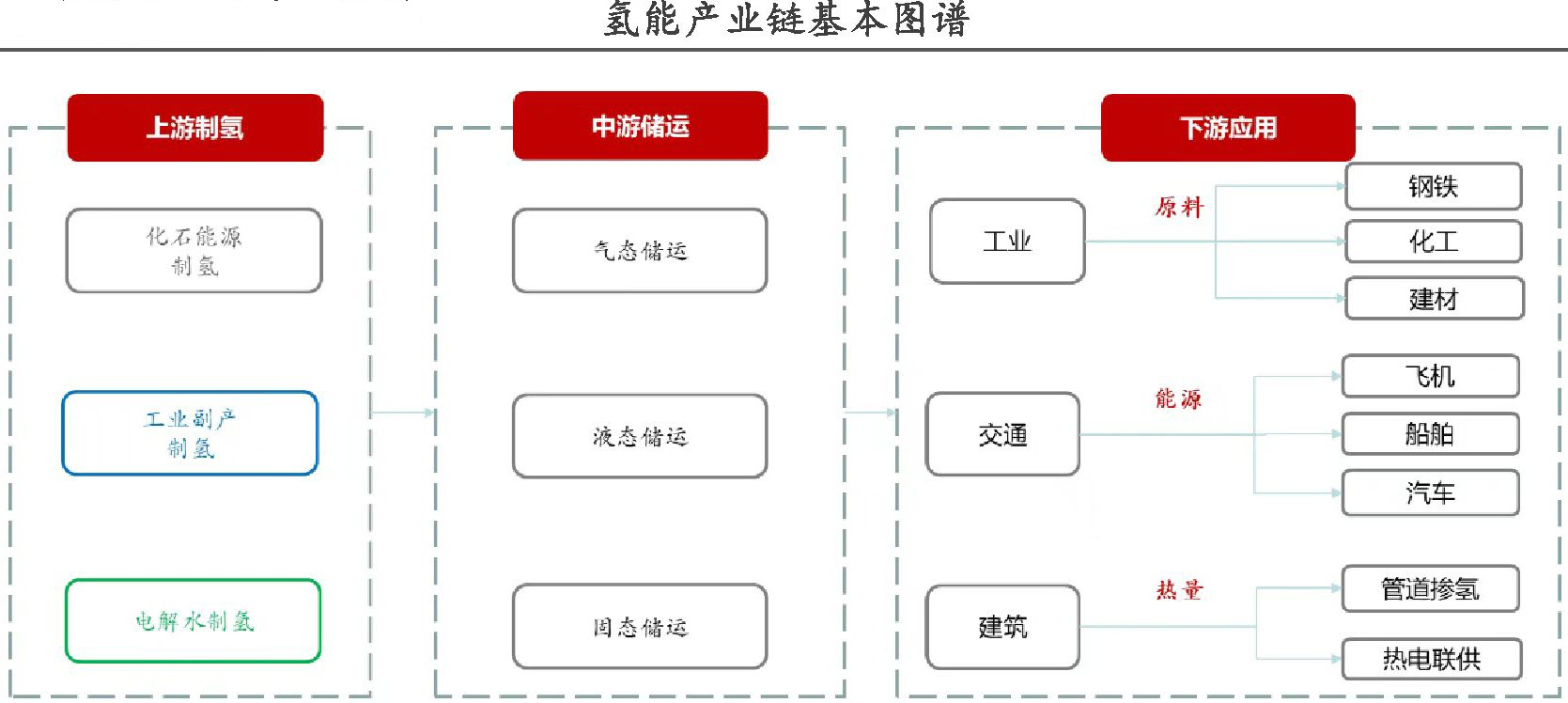

氢能很难从自然界中直接大量获取,需要依靠不同的技术路径和生产工艺进行制备,目前主要制氢路径包括化石能源重整制氢、工业副产气制氢、电解水制氢三种。

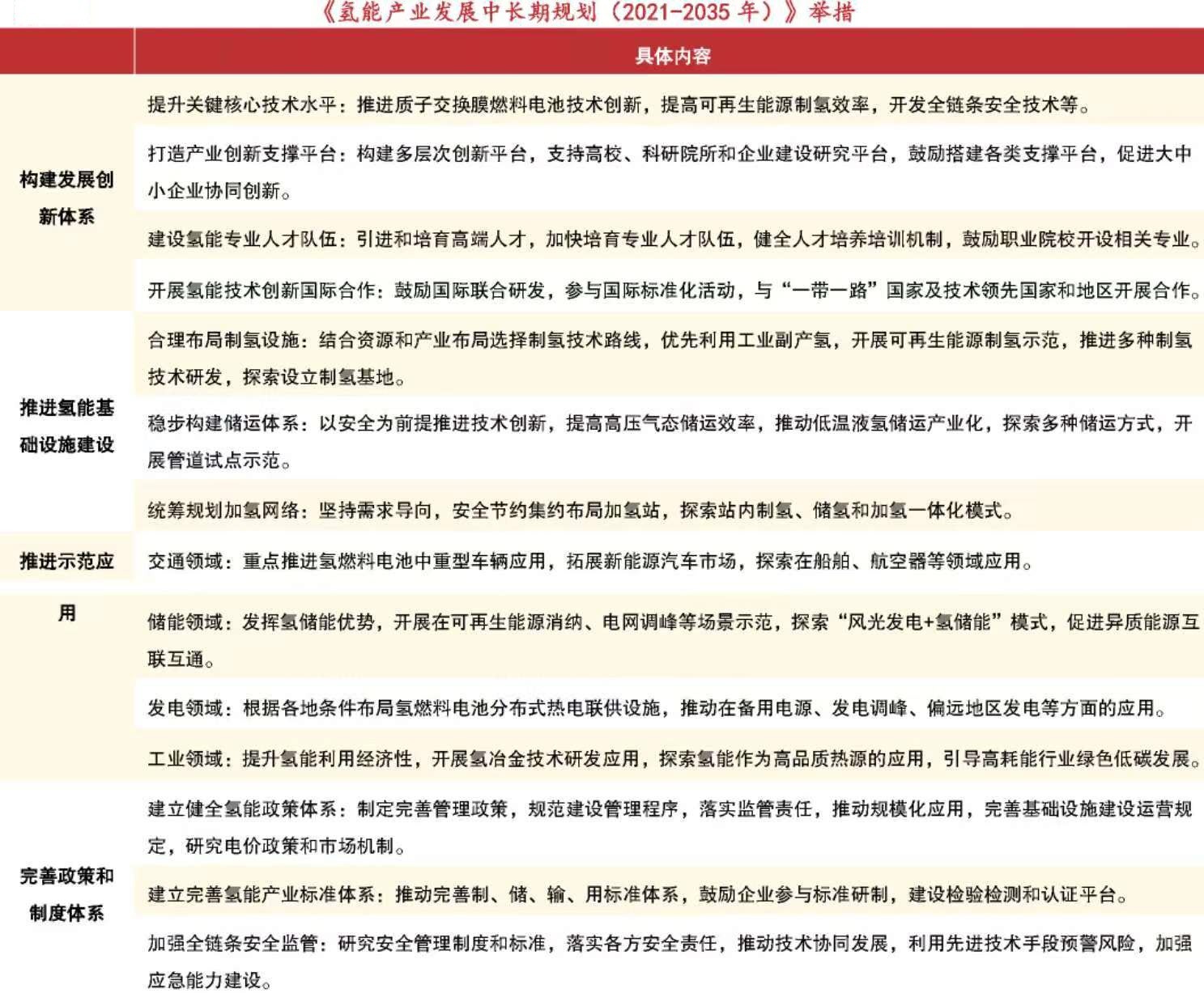

根据国家能源局《氢能产业发展中长期规划(2021-2035年)》,我国将依托通信基站、数据中心、铁路通信站点、电网变电站等基础设施工程建设,推动氢燃料电池在备用电源领域的市场应用;将在可再生能源基地,开展以燃料电池为基础的发电调峰技术研发与示范,同时结合偏远地区、海岛等用电需求,开展燃料电池分布式发电示范应用。

2024年3月,国家能源局《2024年能源工作指导意见》进一步提到要编制加快推动氢能产业高质量发展的相关政策。结合近几年国家和地方出台的氢能政策,可以清晰的看到,我国正在从技术和市场两方面打造氢能政策体系,“1+N”政策体系正逐步完善。

据不完全统计,自2021年到2024年底,我国至少已建成7个氢能分布式发电相关项目。

我国氢能产业发展迅速,目前基本涵盖了氢气“制—储一输一用”全链条。从氢能产业链来看,主要分为上游制氢、中游氢气储存及运输、下游应用环节三大板块。

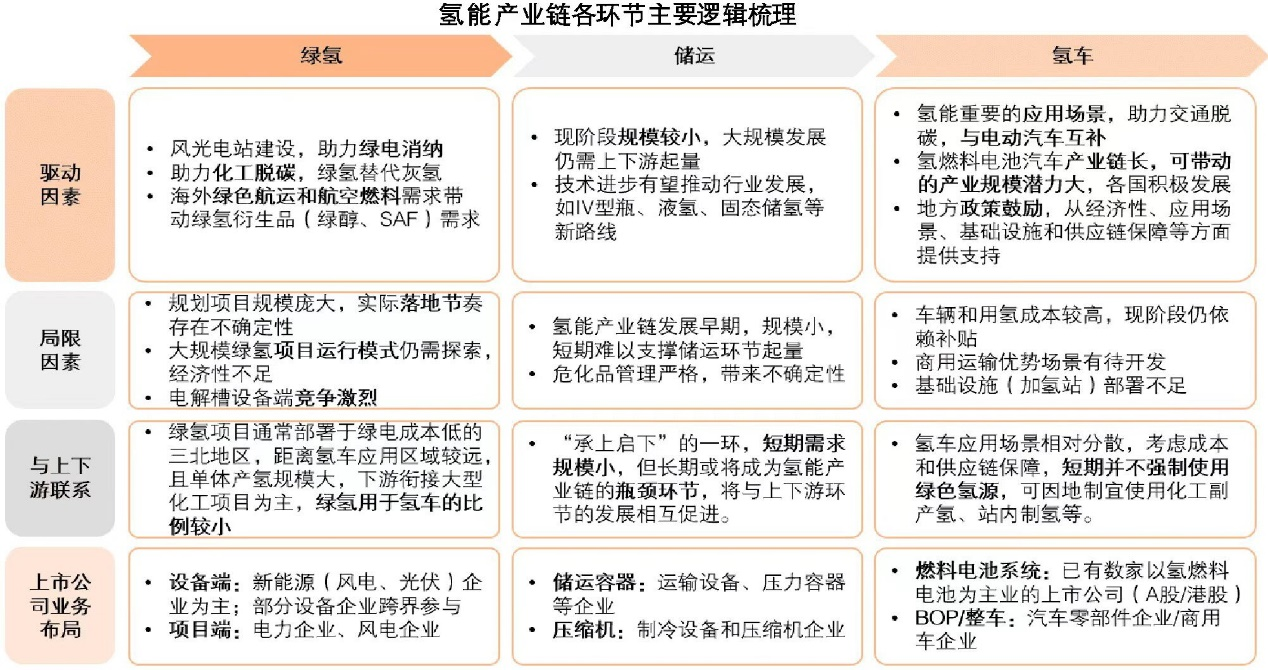

尽管氢具备“能源”、“工业原材料”双重属性,可以与绿电结合,氢能发展具备推动节能降碳、优化能源结构的长逻辑,但绿氢发展面临“电能”、“灰氢”多方竞争。一方面,绿氢发展面临“电能替代”的竞争,例如在商业交通领域,燃料电池汽车需要直面与电动车、换电重卡的竞争,现阶段氢能重卡主要瞄准钢厂物流、矿山基地、工业园区、港口码头等场景;另一方面,短期绿氢发展也面临与灰氢之间的竞争,我国可再生能源制氢规模小、成本高,因此在部分领域的氢能推广无法依赖绿氢。

随着绿色能源转型和氢能产业的快速发展,制氢企业在绿氢、蓝氢、副产氢等关键领域取得显著进展,推动我国氢能产业的自主可控和高质量发展。已上市企业如中国石化、宝丰能源等,凭借资本市场的支持,进一步扩大产能和技术优势,而未上市企业如国家能源集团也在快速崛起,为氢能产业的国产化注入新动力。

相关产业链上下游还有哪些公司将从中受益?我们梳理了部分名单,大家可以收藏起来认真研究,从中挖掘其中的投资机会!