收藏

收藏

在AI浪潮的席卷之下,算力租赁市场正经历着一场前所未有的繁荣。自英伟达2023年推出算力租赁服务后,全球算力租赁产业快速发展。

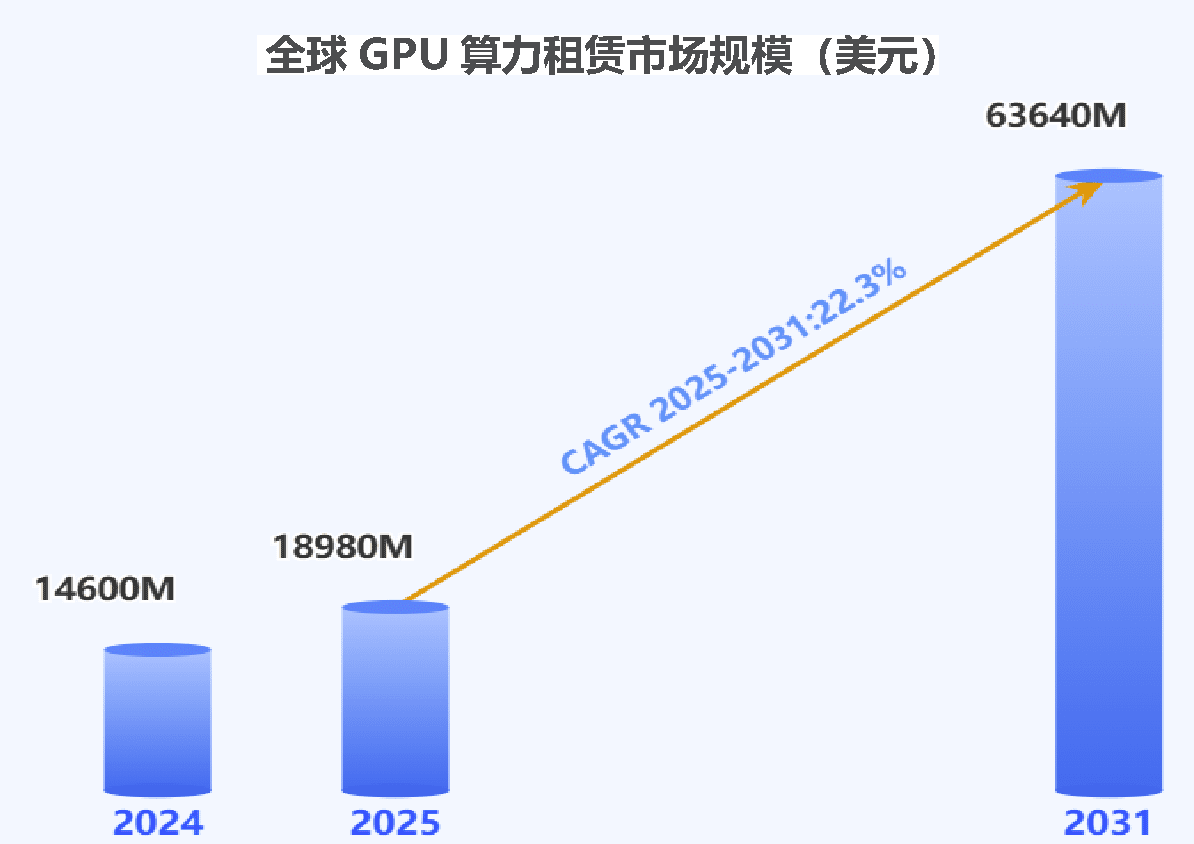

根据QY Research研究显示,全球AI算力租赁市场规模在2024年达到146亿美元,预计到2031年将以22.3%的复合增长率扩张至636.4亿美元。相比不到百亿美元的新能源汽车充电桩市场,算力租赁具备更加广阔的市场增长空间,为推动算力租赁成为RWA的锚定资产奠定了基础。

面对如此巨大的算力风口,普通投资者如何才能顺利布局算力赛道。

算力租赁,是指用户无需购买和维护自己的计算设备,而是通过互联网向算力提供商租用所需的计算资源。具体来说,“算力”指的是对数据进行处理的能力,包括处理速度、数据存储和网络传输等方面的能力。而“租赁”则是指通过整合计算资源,如硬件和软件设施,将这些资源以租赁的方式提供给用户使用。

算力租赁是一种新兴的服务模式,它为需要大量计算资源的企业和研究机构提供了一种灵活、高效的解决方案。在这种模式下,用户无需担心硬件的购买、升级和运维问题,可以专注于自己的核心业务,按需使用,按量付费。

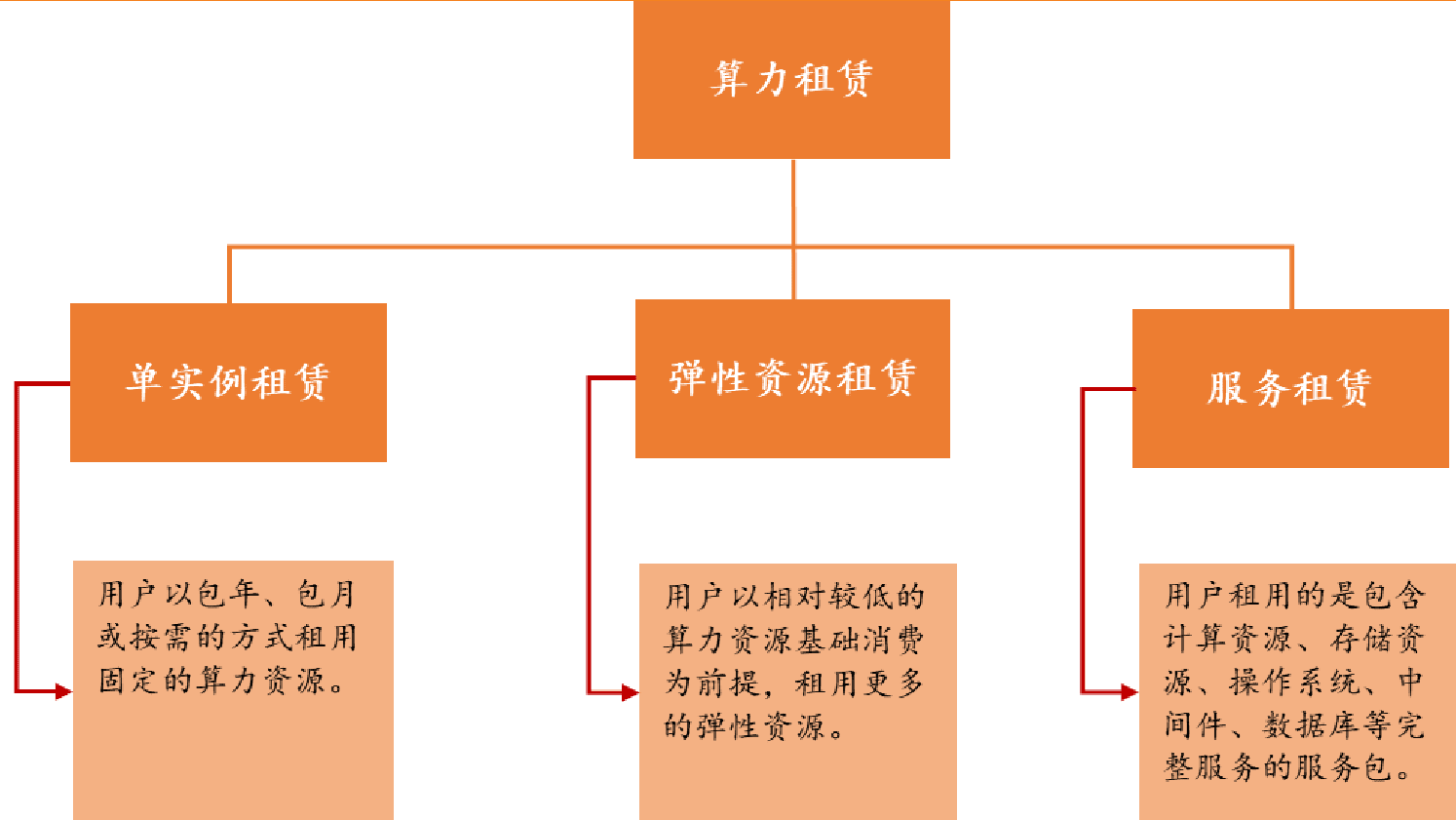

算力租赁可以分为单实例租赁、弹性资源租赁和服务租赁等三种模式。

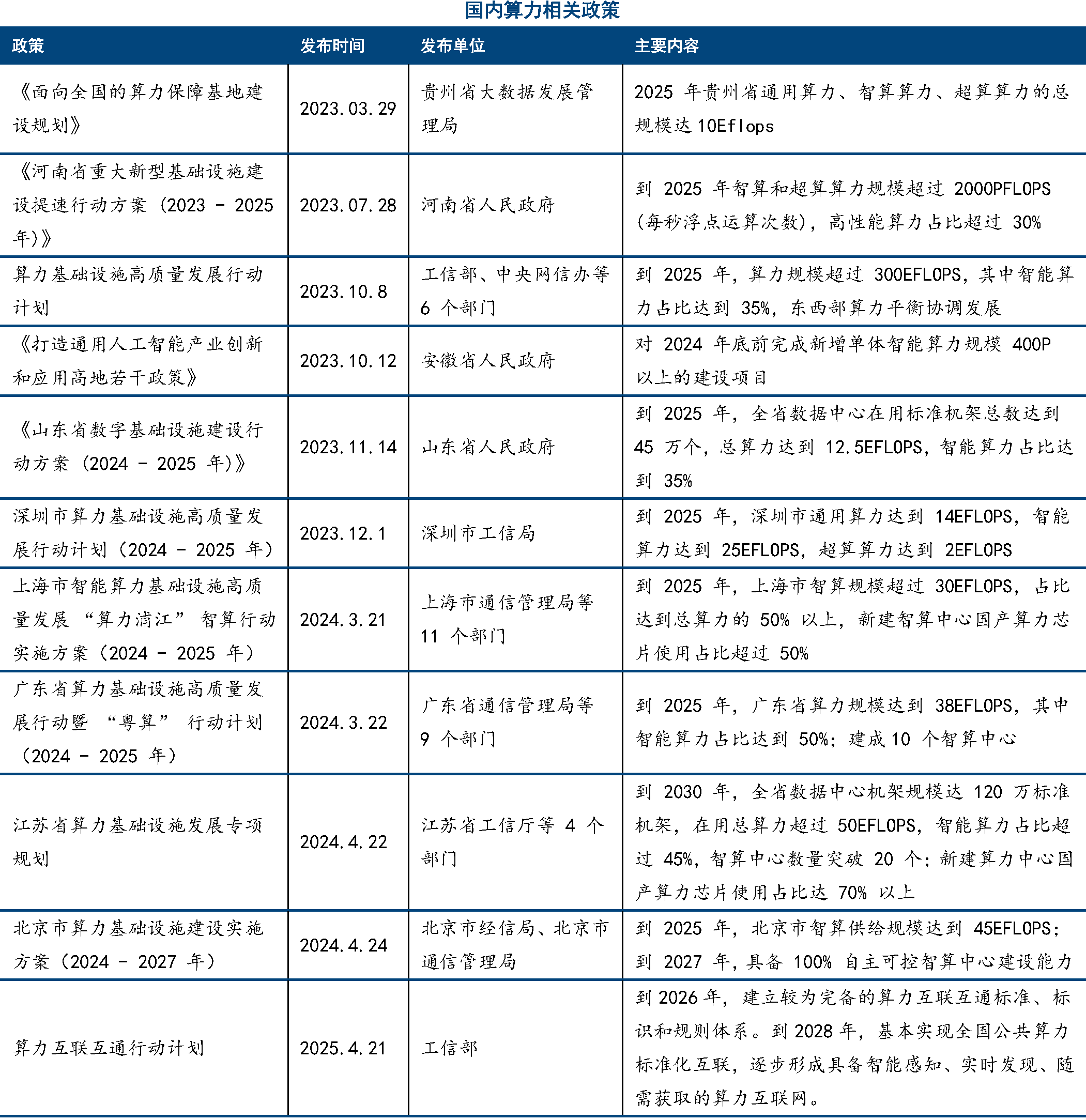

从政策层面来看,国内地方性政策频繁落地,工信部《算力互联互通行动计划》、北京市《算力基础设施建设实施方案(2024—2027年)》、上海市《算力浦江智算行动实施方案》、广东省《粤算行动计划(2024-2025年)》等政策相继对智算基础设施软硬件产品自主可控和国产算力占比提出指导和规划要求。

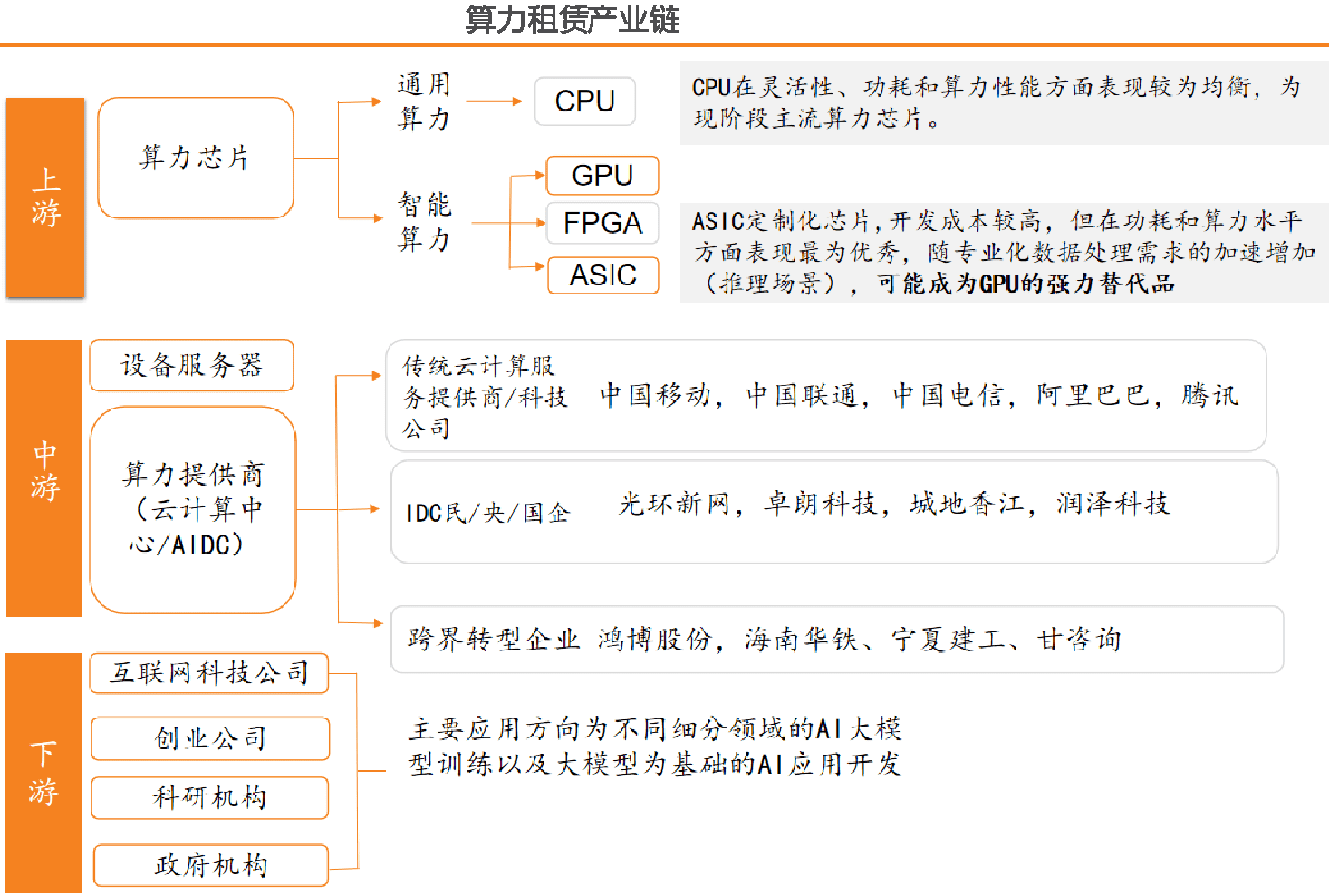

算力产业链已初步形成,上游主要包括算力芯片;中游为设备服务器和算力提供商(云计算中心/AIDC);下游需求体量巨大,包括使用算力租赁服务的企业和个人,创业公司、科研院所、政府城市项目、金融、医疗、科研等领域的企业和机构。

2025年上半年算力租赁市场订单量同比增长了200%,增速惊人。越来越多的企业,无论是科技巨头还是初创企业,都纷纷加入到算力租赁的行列中来,这一市场正以令人惊叹的速度蓬勃发展。

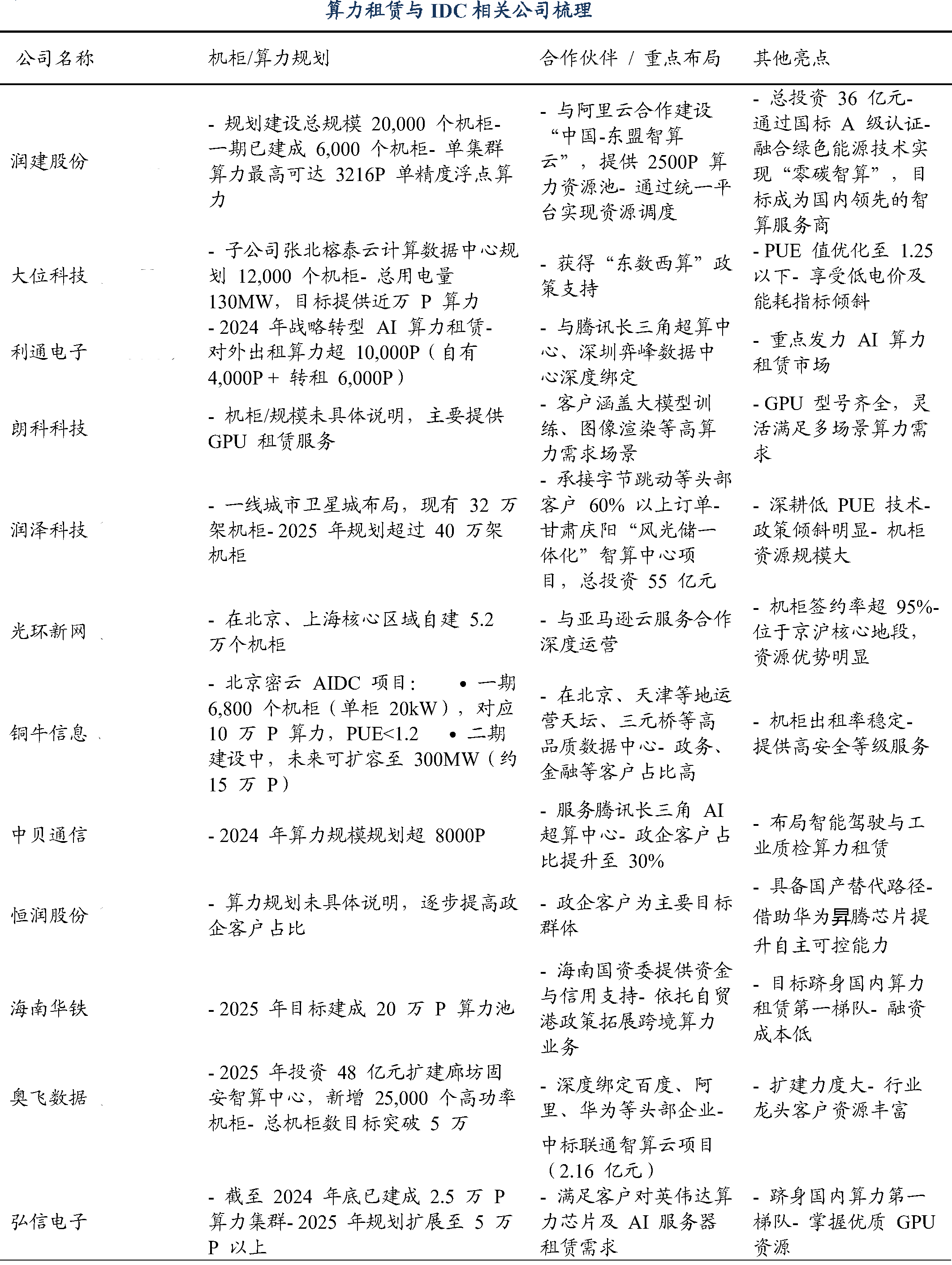

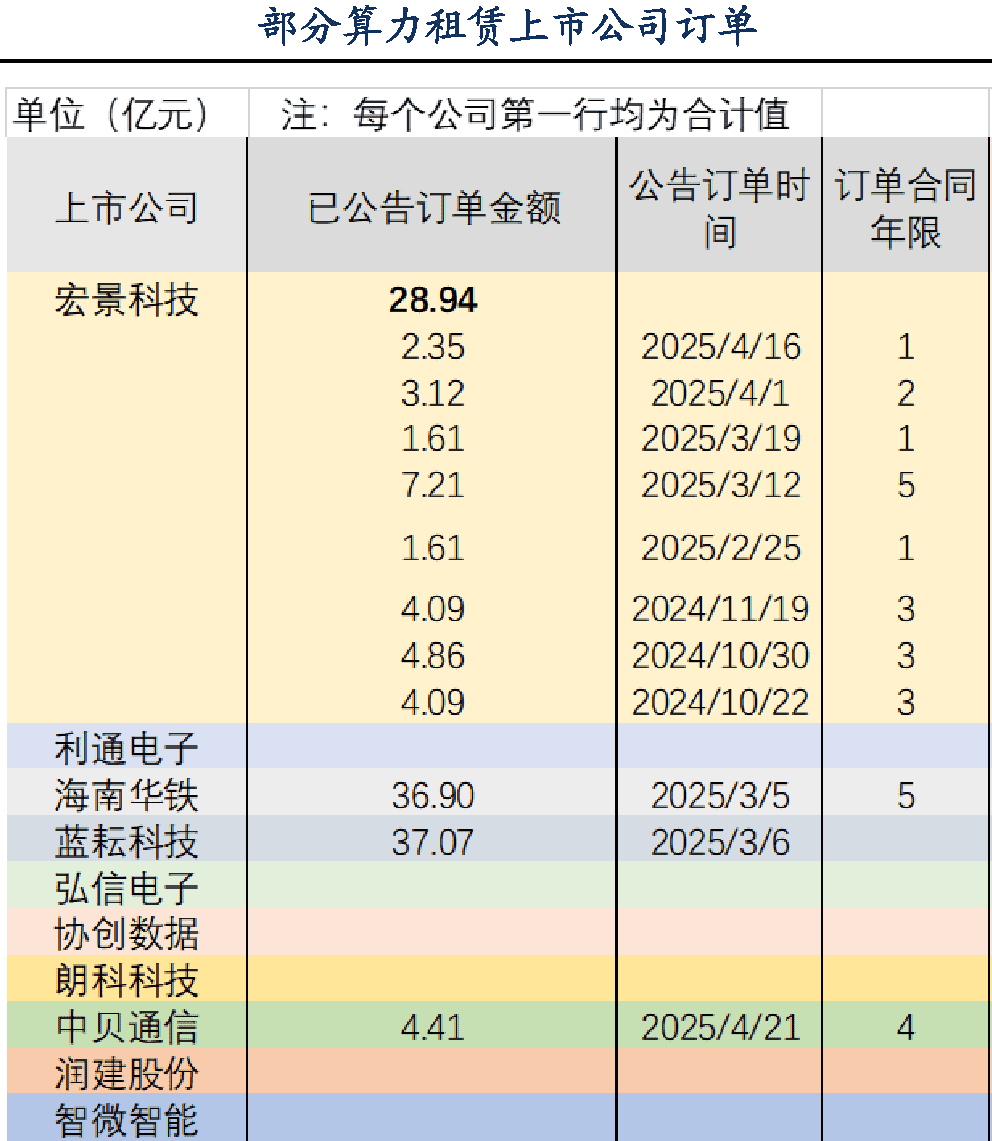

此外我们还梳理了部分算力租赁与IDC相关公司供大家参考。