收藏

收藏

近年来,随着光伏行业的快速发展,光伏胶膜市场规模也在不断扩大,前景非常广阔。

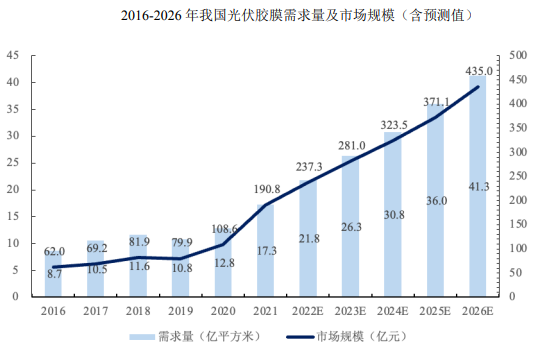

数据显示,2023年我国光伏胶膜需求量约26亿平方米,预计2025年需求量为36亿平方米,市场规模将达371.1亿元。

要想投资光伏胶膜概念,就要弄懂其中的投资逻辑,不然就是盲目炒作。

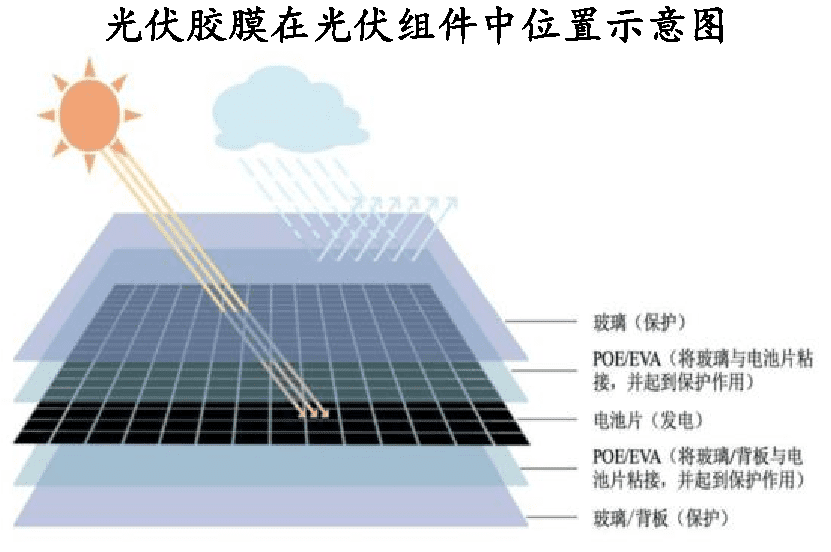

光伏胶膜是一种用于光伏组件封装的薄膜材料,主要应用于太阳能电池板的组件级封装。光伏胶膜在太阳能光伏技术产业中扮演着重要角色,它起到粘接电池片与光伏玻璃、背板的作用,是影响光伏组件使用寿命和发电功率的关键材料之一。

光伏胶膜的种类很多,特点各异,适用场景也大不相同。当前市场上胶膜类型有透明EVA胶膜、白色EVA胶膜、POE胶膜、EPE胶膜等。

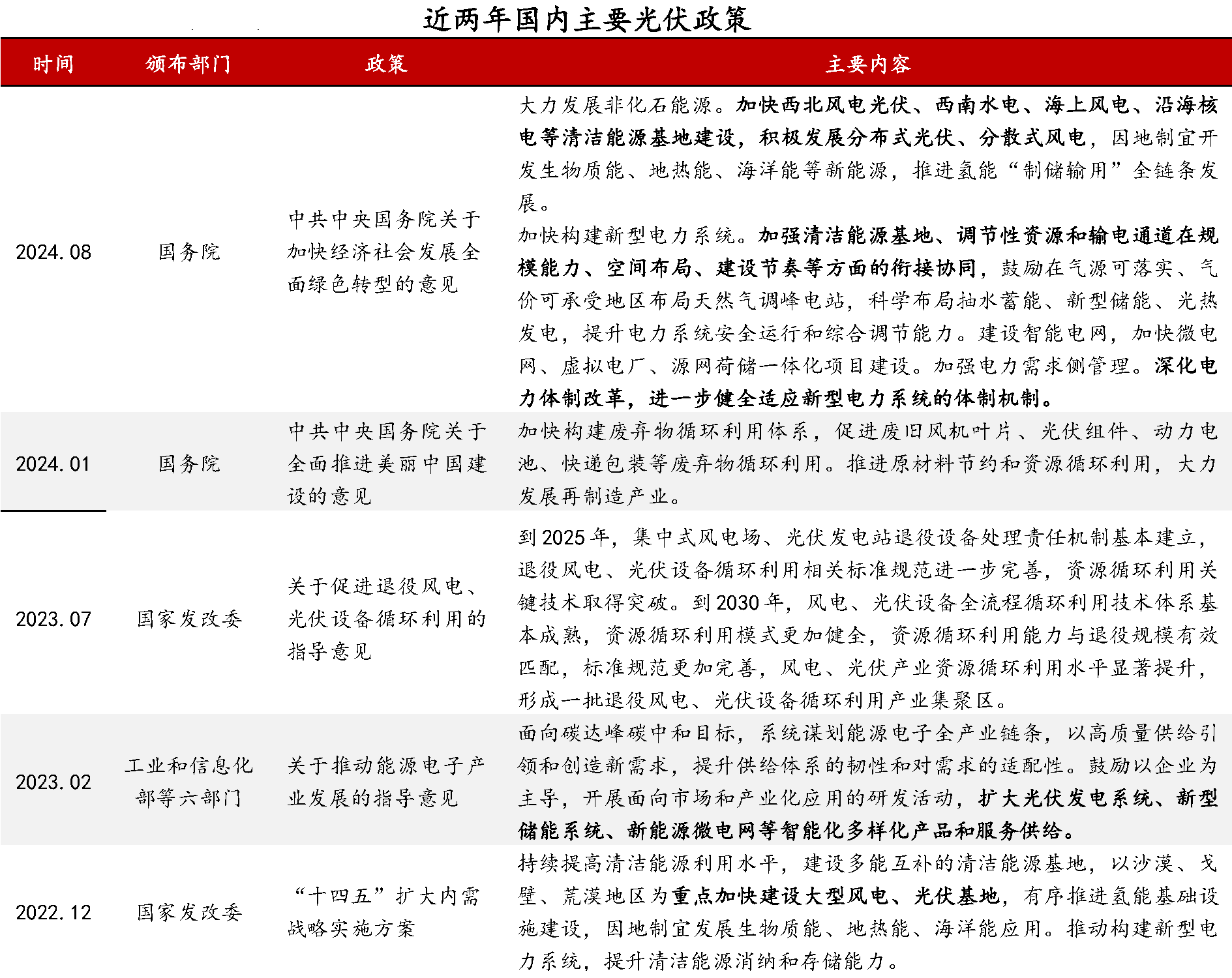

从光伏相关政策层面来看,近年来为支持行业发展,政府围绕大型光伏基地建设、分布式光伏开发、电网调度、价格形成机制以及发电消纳等方面出台了多项政策。

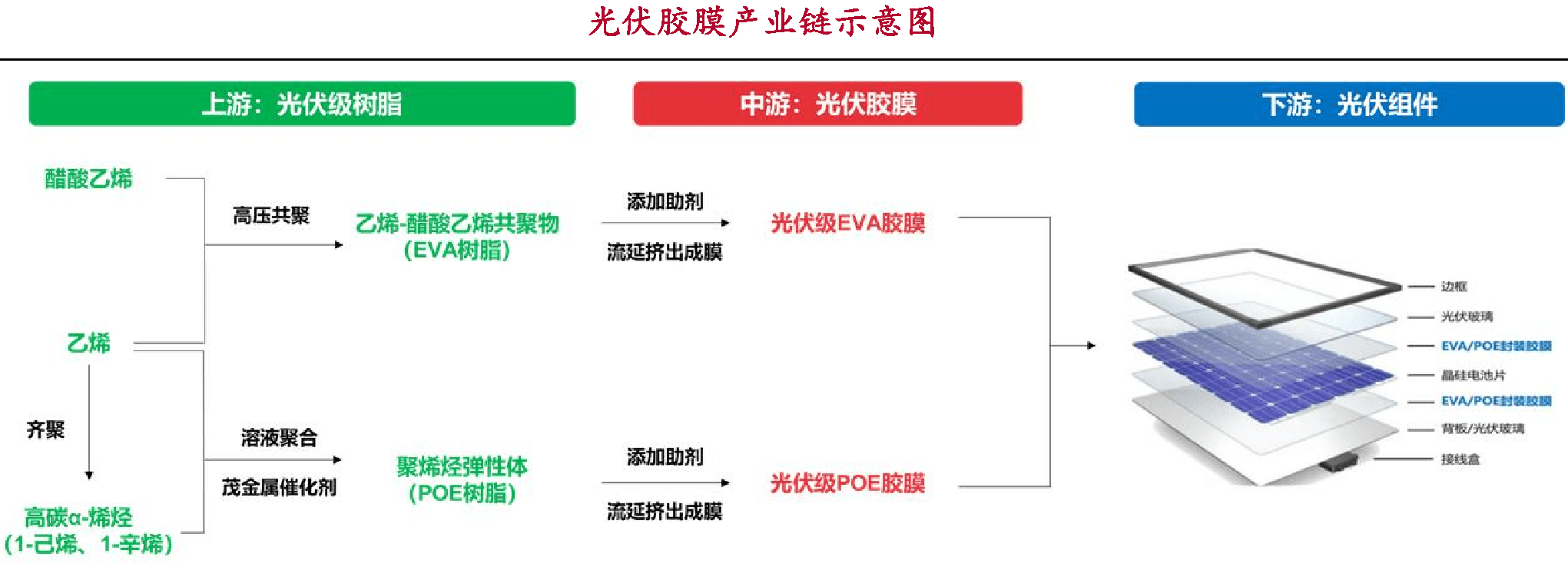

从产业链来看,上游主要为光伏级树脂,包括EVA树脂、POE树脂以及添加剂等。中游为光伏胶膜生产制造,下游主要应用于光伏组件制造等。

值得一提的是,目前上游原材料POE粒子主要依赖进口,尚未实现国产替代。这在一定程度上限制了国内光伏胶膜行业的发展。随着国内化工企业的技术进步和产能扩张,未来有望实现POE粒子的国产替代。

如今我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量,光伏胶膜行业呈现“一超多强”的竞争格局,其中福斯特作为光伏胶膜行业的龙头,常年占据接近50%的市场份额,斯威克、海优新材以及赛伍技术在内的第二梯队企业也在不断扩张,市场份额不断扩大,具有较强的成长潜力。

据不完全统计,国内现有40多家光伏胶膜生产企业,大都依托当地光伏组件大厂或具有原料供应优势的石化基地,海外扩张同样这个遵循逻辑。

随着行业竞争加剧和洗牌期的到来,二三线企业产能将快速扩张,市场竞争将更加激烈。产业链上下游哪些企业能脱颖而出?我们整理了部分龙头企业供大家参考。