收藏

收藏

水电行业迎来超级大利好!

7月19日,我国有史以来最大的水电项目雅鲁藏布江下游水电工程正式启动,总投资约1.2万亿元,瞬间点燃资本市场热情。

作为未来几年中国能源的头号工程,国家为此专门组建了新央企——中国雅江集团(央企名录第22位),直接隶属国资委,资产整合力度与政策支持强度远超市场预期。

受消息影响,A股市场水利建设板块出现集体涨停潮。

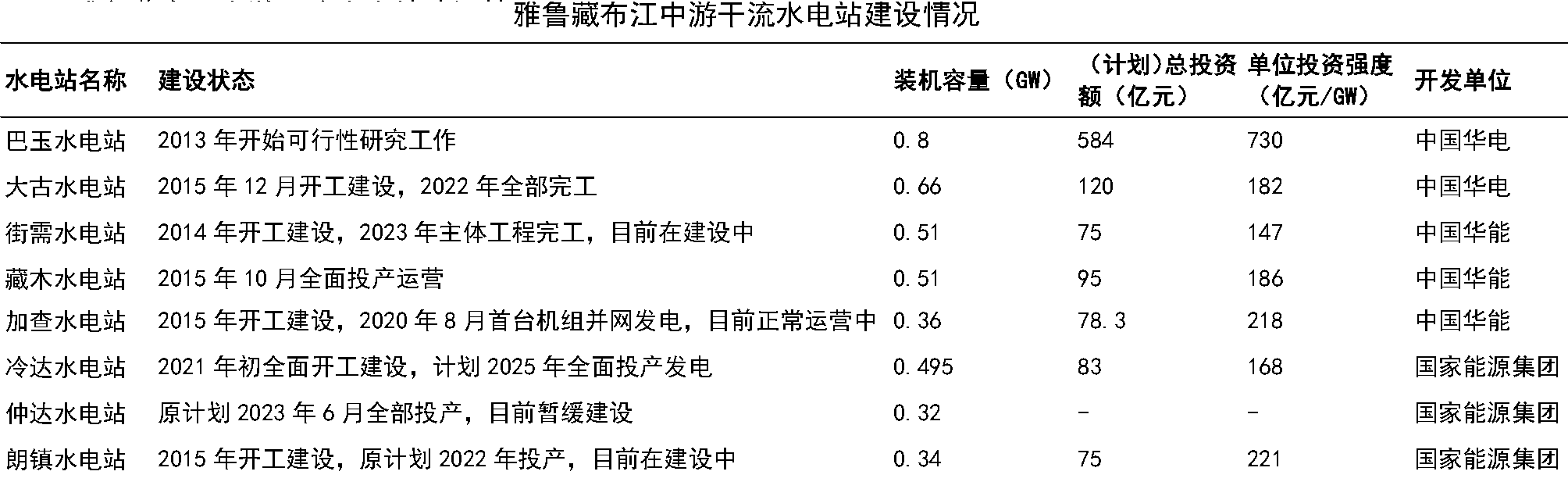

当前雅鲁藏布江中游已规划和建设了数个水电站,自流向从上至下分别为巴玉、大古、街需、藏木、加查、冷达、仲达、朗镇等8个水电站,规划装机容量约4GW,平均每GW的单位投资额约为250亿元。

而雅鲁藏布江下游水电工程位于西藏林芝市。工程主要采取截弯取直、隧洞引水的开发方式,建设5座梯级电站。装机容量预计6000万至7000万千瓦,是三峡的三倍左右,年发电量约3000亿千瓦时,该项目于2024年12月核准。

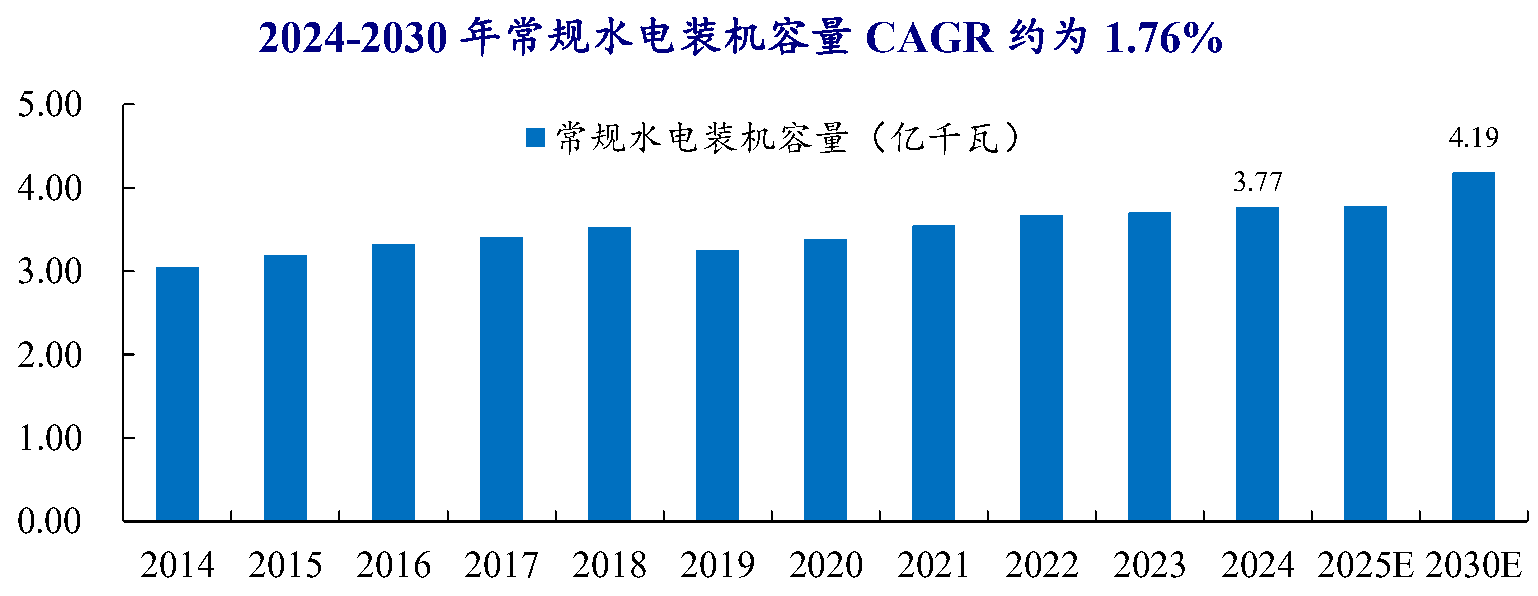

截至2024年末,我国常规水电装机容量(不含抽水蓄能)3.77亿千瓦,同比新增0.06亿千瓦;已开发水电装机容量占技术可开发容量的54.88%,国内水电资源开发进入后半程。《2030年前碳达峰行动方案》提出,十四五、十五五期间分别新增水电装机40GW,据此估算,2024~2030年水电装机容量CAGR约为1.76%。

如何才能抓住这波水电工程上车机会?想要参与其中,必须首先弄懂其中的投资逻辑,不然就是盲目追风炒作。

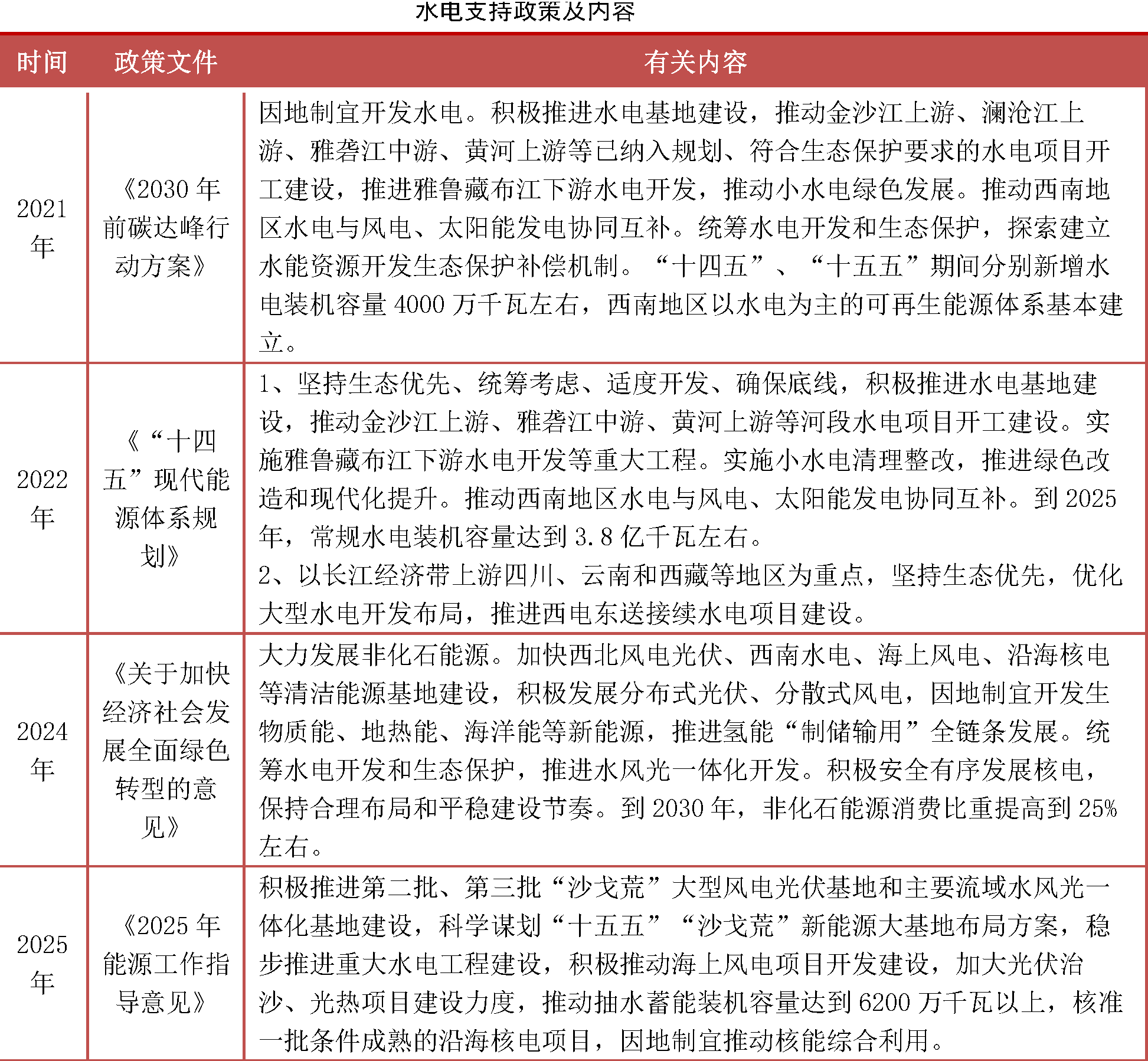

从政策层面来看,为了推动能源结构向绿色、低碳的方向转型,近年来我国高度重视清洁能源,出台一系列政策,支持水电发展。《关于加快经济社会发展全面绿色转型的意见》提到,加快西北风电光伏、西南水电、海上风电、沿海核电等清洁能源基地建设。《2025年能源工作指导意见》要求,稳步推进重大水电工程建设。

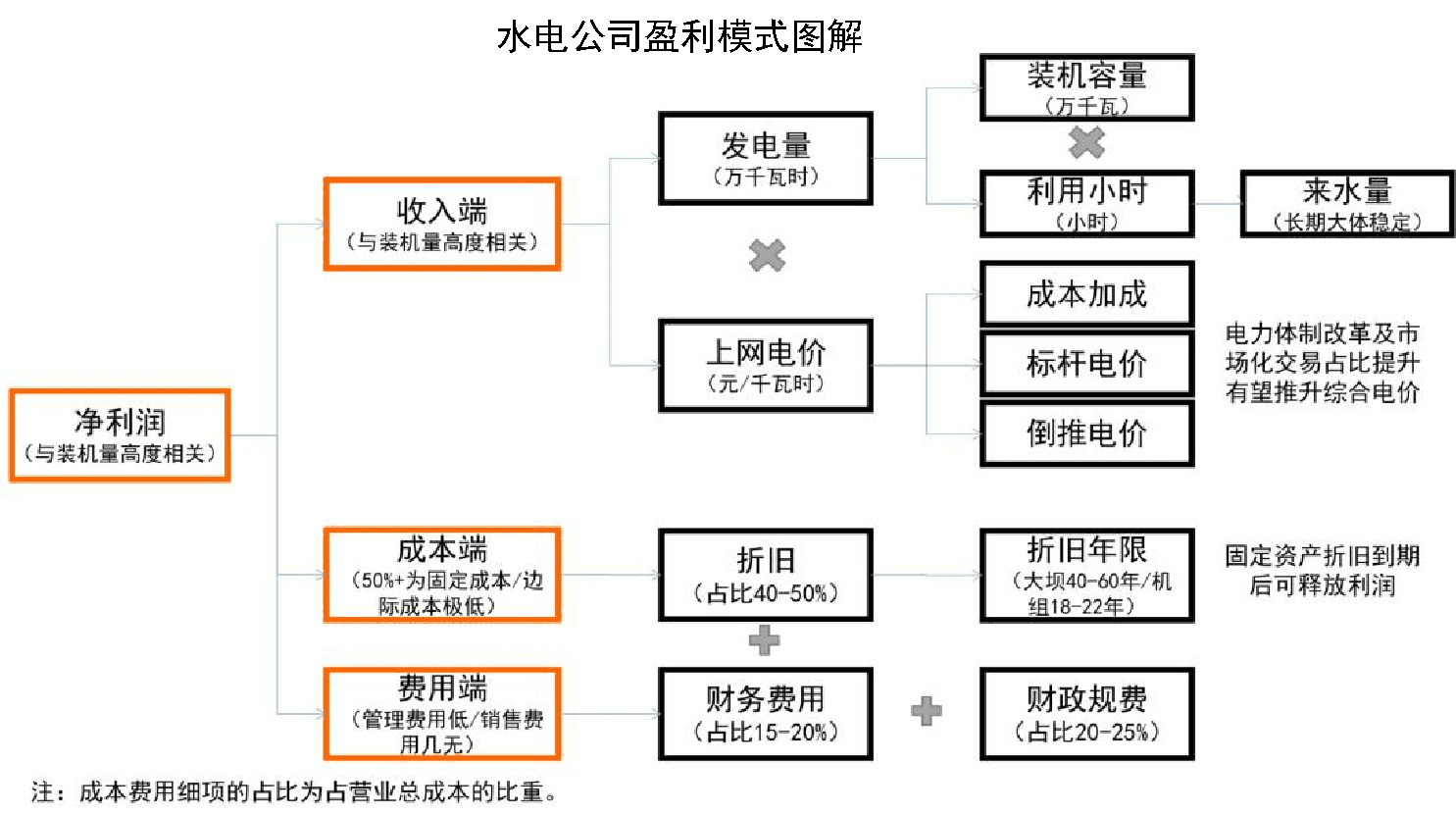

从商业模式来看,水电在各电源中最优,水电企业的盈利能力受宏观经济影响较小。其一,电价方面,除了部分跨省跨区域送电的水电站以外,单个水电站的上网电价很少发生变动。其二,成本方面,水电无燃料成本,经营成本较为平稳且可控。其三,现金流和利润率方面,水电项目运营后现金流充沛、且电站寿命大约在100年甚至更长,可带来稳定且丰厚的利润。水电企业的营收=发电量×上网电价,发电量(万千瓦时)=装机容量(万千瓦)×利用小时数(小时)。发电量主要取决于来水量和利用小时。利用小时主要取决于来水量和电量消纳情况。

从水力发电产业链来看,上游主要为建筑材料和机电设备,中游是水工建筑物和水电站,下游是输配电和用电终端。

随着我国水电装机容量持续增加,再加上雅鲁藏布江下游水电工程巨大政策红利,将从整体上提升水电产业链相关企业的盈利预期,哪些企业能在这一超级项目中获益?