收藏

收藏

随着人工智能进入算力新时代,全球算力规模呈现高速增长态势。

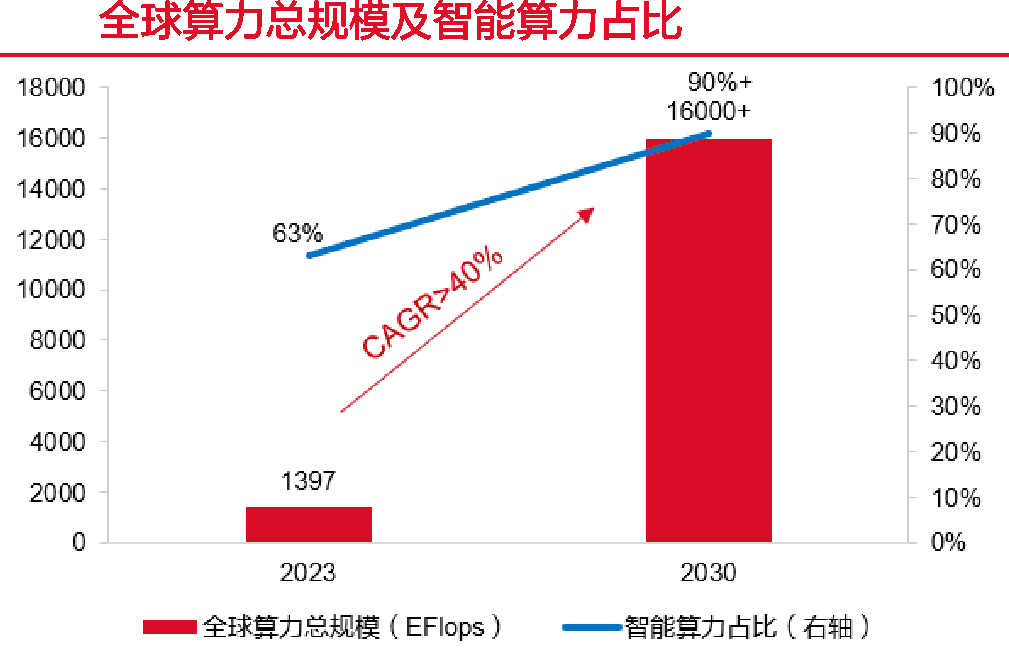

根据IDC、Gartner、TOP500、中国信通院的预测,预计全球算力规模将从2023年的1397 EFLOPS增长至2030年的16 ZFLOPS,预计2023-2030年全球算力规模复合增速超40%。

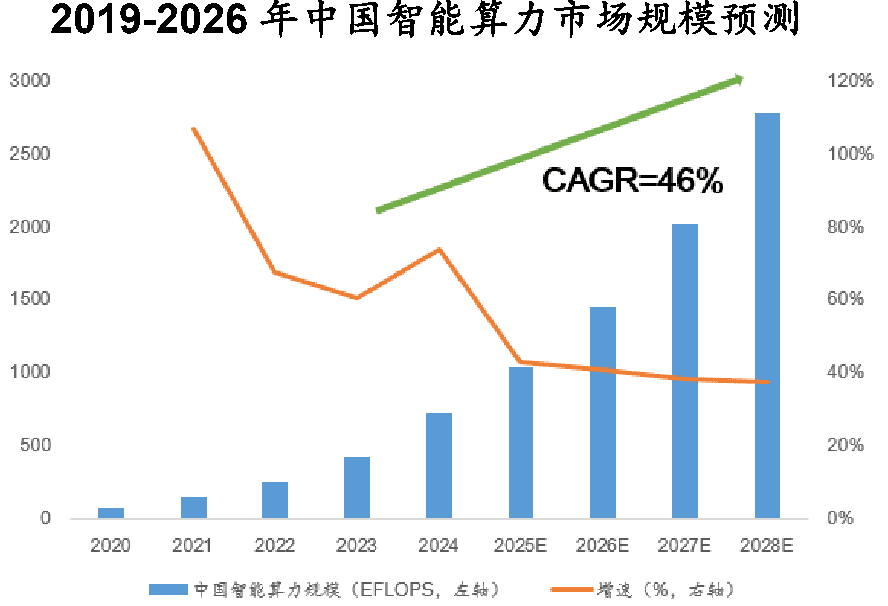

根据IDC的数据,2024年中国智能算力规模为725.3 EFLOPS,预计2028年将达到2781.9 EFLOPS,2023-2028年中国智能算力规模的复合增速为46.2%。

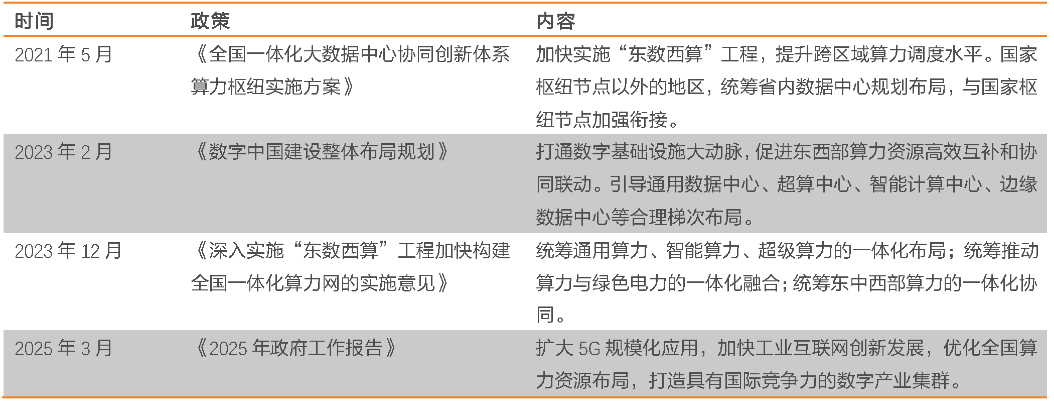

从政策上来看,今年利好接连落地。今年5月工信部发布《算力互联互通行动计划》,目标到2026年建立标准化互联体系,实现跨主体、跨架构、跨地域算力供需调度,推动算力互联网试验网试点。该计划将加速算力资源整合,提升公共算力使用效率,为人工智能、智能制造等场景提供支撑。在政府报告中也提及要优化全国算力资源布局。

有机构表示,2025年我国智能算力将占总量70%,AI大模型训练需求激增300%,国产芯片与液冷技术突破催生万亿赛道。面对这么大的市场空间,如何把握其中的投资机会?

到底什么是算力呢?

算力是集信息计算力、网络运载力、数据存储力于一体的新型生产力,主要通过算力中心等算力基础设施向社会提供服务。根据使用设备和提供算力强度的不同,算力中心可分为通用算力中心、智算中心和超算中心三类。

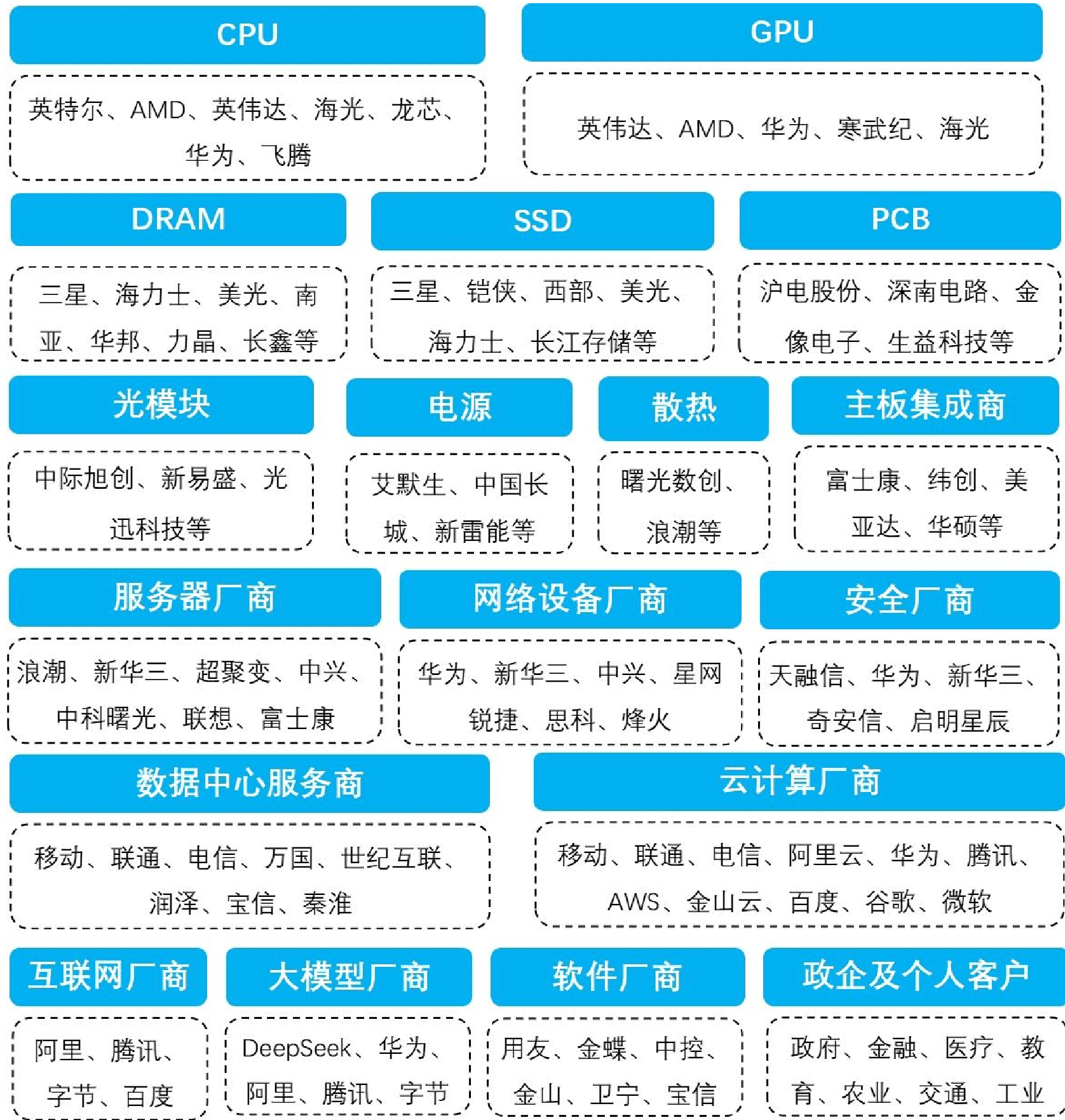

产业链上游核心为IT软硬件设备,包括基础硬件(如CPU、GPU、存储器等)、计算设备(服务器等)和网络设备(交换机、路由器、光模块等)及基础软件(如操作系统、数据库、中间件等),是计算力、存储力、运载力的最基本单元,也是决定算力质量的根本环节。此外,还包括供配电(配电柜、变压器、UPS等)、散热制冷(风冷、液冷等)等配套设施。

中游为算力网络及平台,包括各类算力基础设施建设及基于基础设施开展的IDC服务、云服务、人工智能算力服务及安全服务等,是为下游应用提供算力服务的核心环节。

下游为各类应用场景,涵盖互联网、金融、政务、交通、教育、工业、医疗、能源等行业和领域。

算力作为数字经济的核心生产力,正经历前所未有的需求爆发。未来哪些细分龙头企业将直接受益?

如今算力产业已成为数字经济的核心赛道,在政策支持与技术创新双轮驱动下,芯片、服务器、数据中心等细分领域将持续涌现投资机会。投资者需关注国产替代进程、绿色技术应用及算力网络建设三大方向,同时警惕技术迭代与供应链风险。在合规框架内,通过深度行业分析与动态跟踪,把握算力时代的战略机遇。