收藏

收藏

近期可控核聚变领域利好频传,商业化有望进一步提速,万亿级赛道再度起爆。

消息面上,合肥紧凑型聚变能实验装置(BEST)项目工程总装工作比原计划提前两个月启动,另外中核集团核工业西南物理研究院的新一代“中国环流三号”,达成百万安培亿度H模运行,我国在可控核聚变赛道上取得了重大突破。

据全球咨询公司The Business Research Company统计,2024年全球可控核聚变市场规模为3314.9亿美元,并预计以5.9%的增速到2025年达3511.1亿美元。未来核聚变市场将继续强劲增长,预计以8.1%的复合年增长率到2029年增长至4795亿美元。

另据国际原子能机构预测,2030年全球可控核聚变市场规模有望达到4965亿美元,2050年有望突破万亿美元。

机构预计,可控核聚变当前处于从燃烧试验到反应堆工程试验的攻坚阶段,预计2026-27年美国SPARC和中国BEST装置计划将实现这一目标。最终2040-2050年走向商业化目标。

近几年支持政策不断推出。国务院《2030年前碳达峰行动方案》要求推进可控核聚变技术研究;国家发改委、国家能源局《“十四五”现代能源体系规划》在专栏中指出支持受控核聚变的前期研发。

面对如此巨大的市场蛋糕,普通投资者应该如何参与其中呢?如果不了解其中的投资逻辑,就会陷入盲目炒作的陷阱。

可控核聚变是指通过人为技术手段,在特定装置内实现对核聚变反应的发生、约束和能量输出的持续控制,从而安全、稳定地获取能量的过程。核心目标是模拟太阳的聚变机制,但以受控方式释放能量,为人类提供近乎无限、清洁的能源。

可控核聚变根据其约束等离子体的原理和技术路径,主要分为磁约束核聚变、惯性约束核聚变、磁惯性约束聚变、静电约束聚变、冷核聚变(低能核反应,)、μ子催化聚变等几大类别。

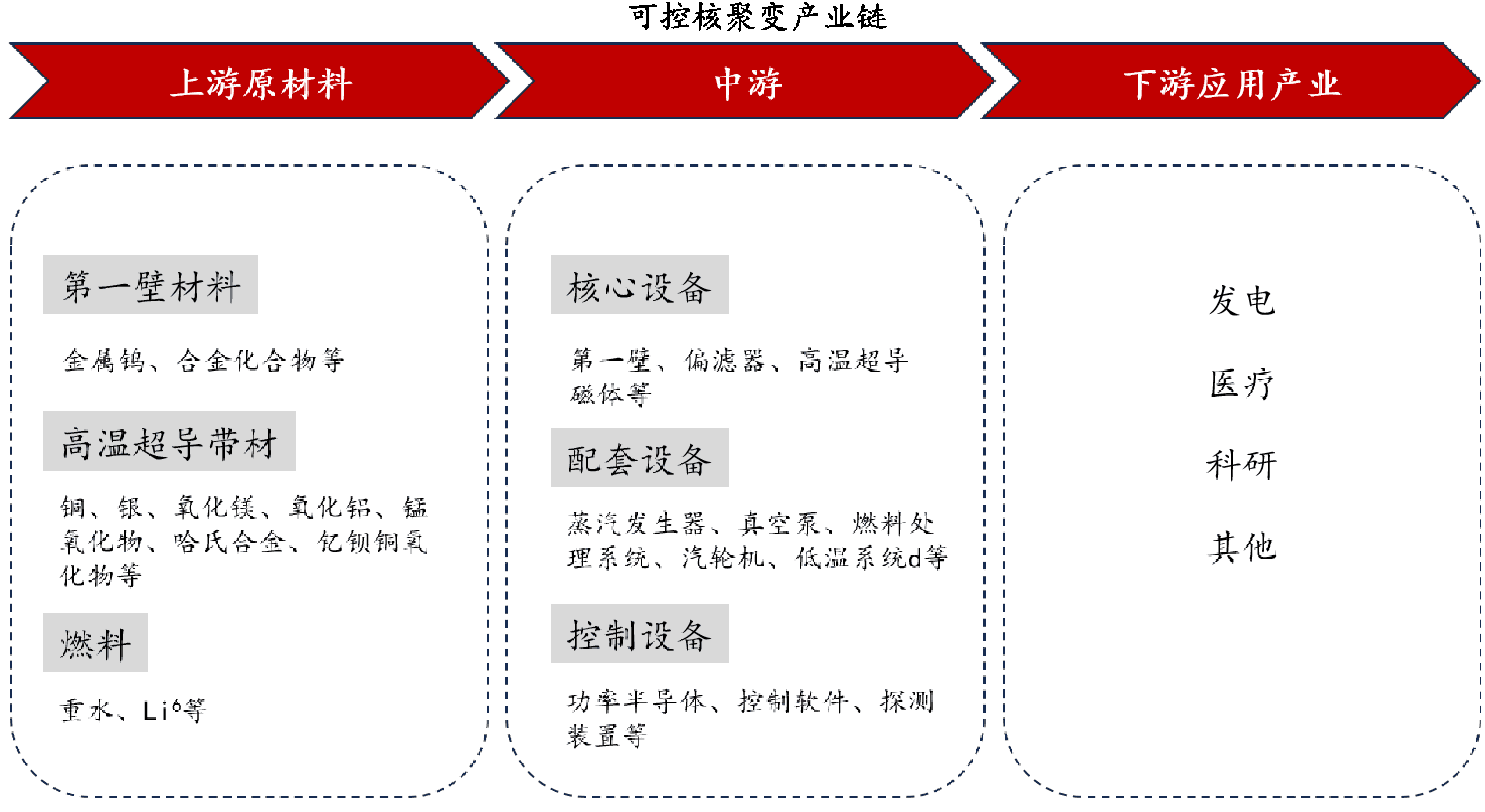

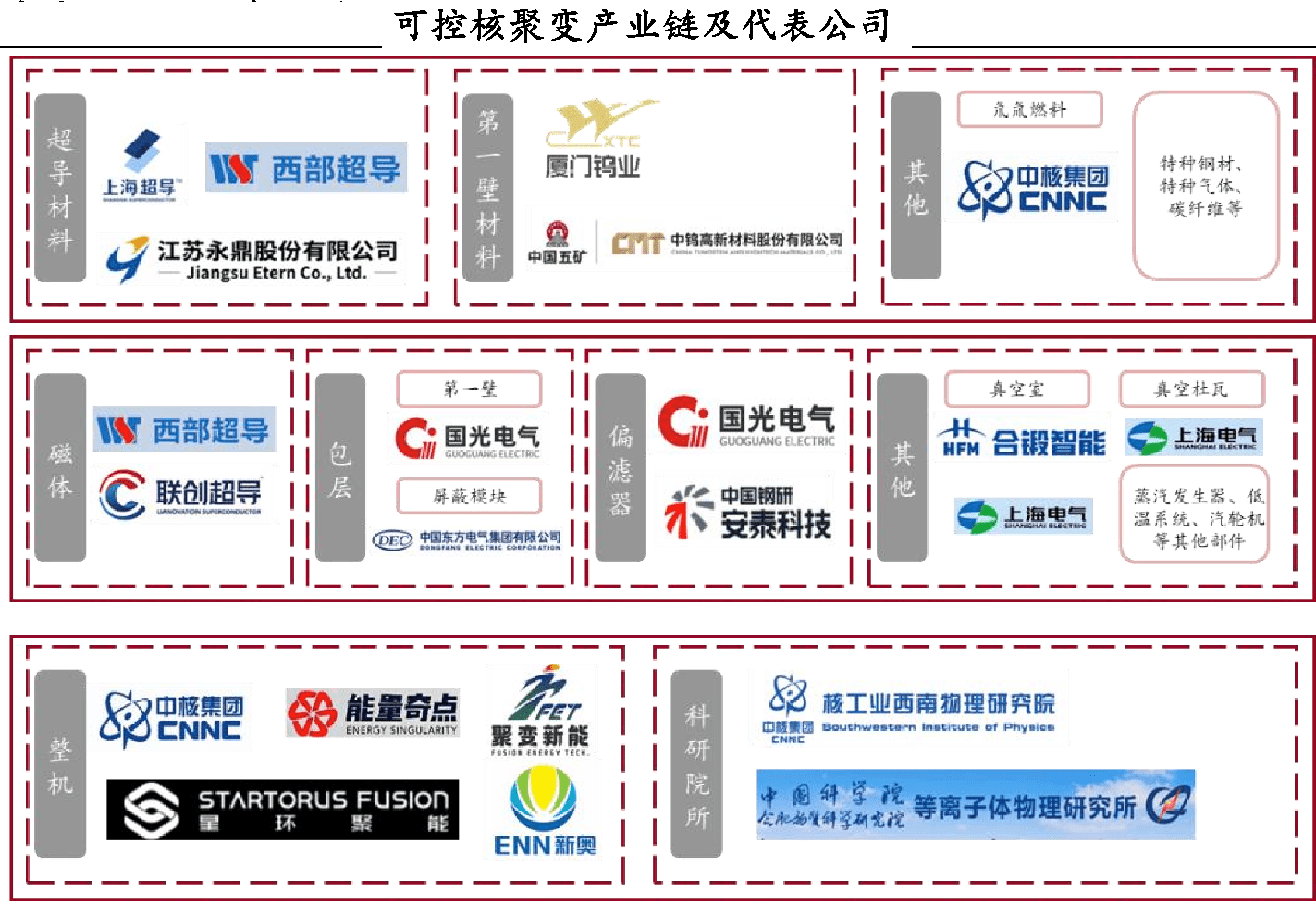

从产业链来看,上游主要为各类原材料,包括有色金属 (钨、铜等)、特种钢材、特种气体(氘、氚)、超导材料(Nb3Sn、ReBCO)等。中游主要为各类设备,包括磁体、偏滤器、第一壁、磁体支撑等核聚变主机设备,以及压力容器、蒸汽发生器、汽轮机、发电机、各类泵阀等其他设备。下游主要为各种应用产业,包括发电、医疗、科研等等。

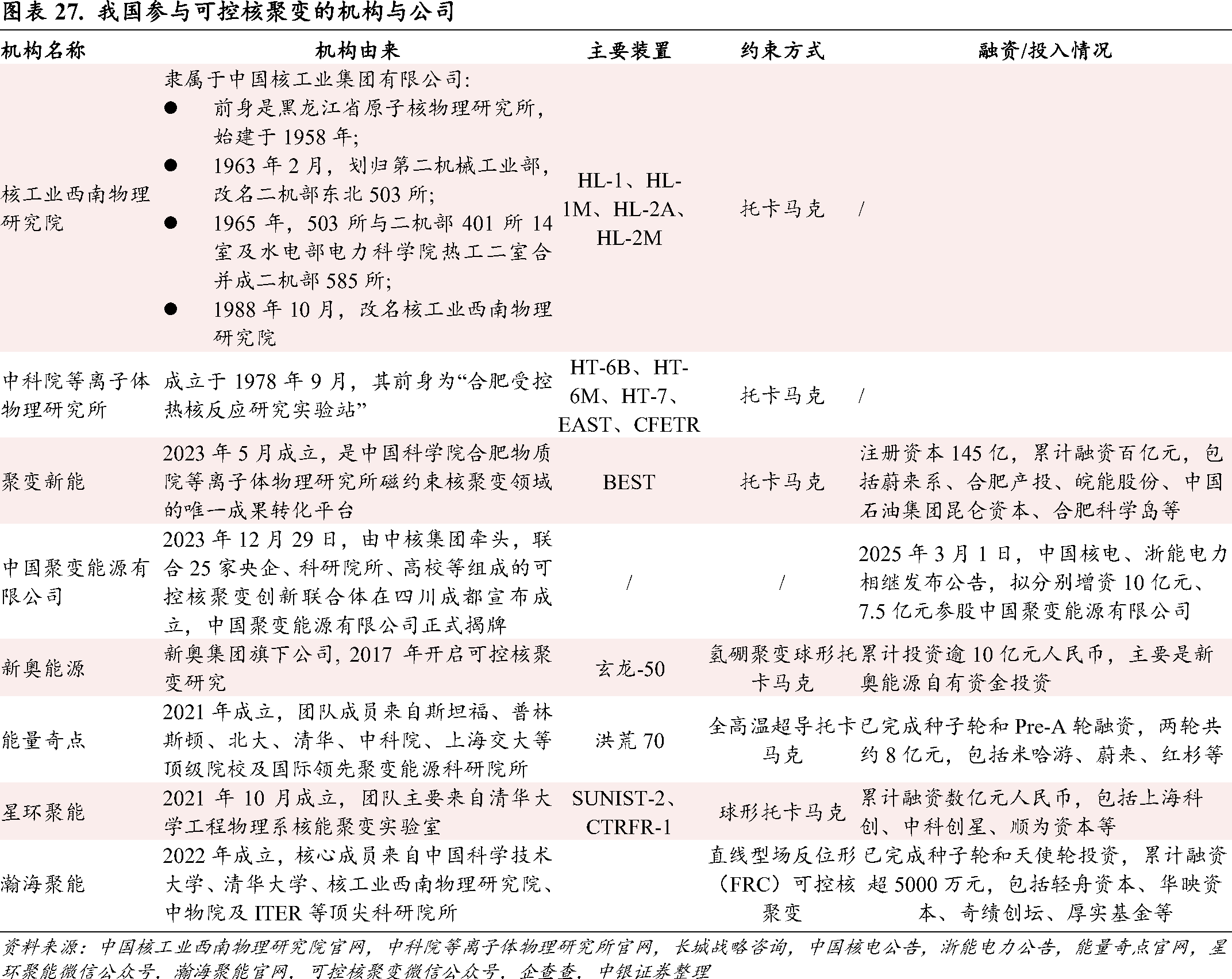

在万亿元级可控核聚变赛道上,国内相关上市公司和科研院所纷纷加速战略布局,抢占商业化先机。看看这些代表公司都有谁?

此外,我们还整理了部分可控核聚变公司的投融资情况,供大家参考。