收藏

收藏

【市场策略】

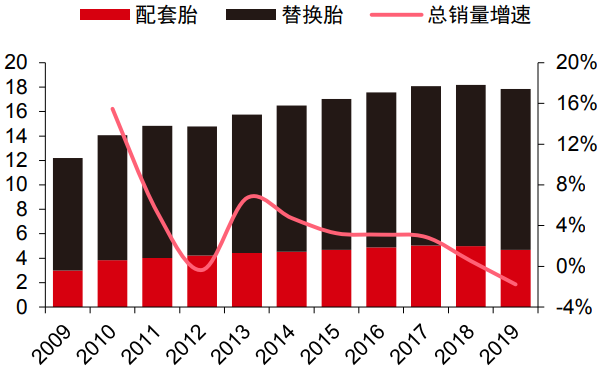

随着全球汽车销量及汽车保有量的持续增长,全球轮胎需求持续提升,带动轮胎销量增长。2019年全球实现轮胎销量17.85亿条,其中配套轮胎销量4.67亿条,占比26%;替换轮胎销量13.18亿条,占比74%。

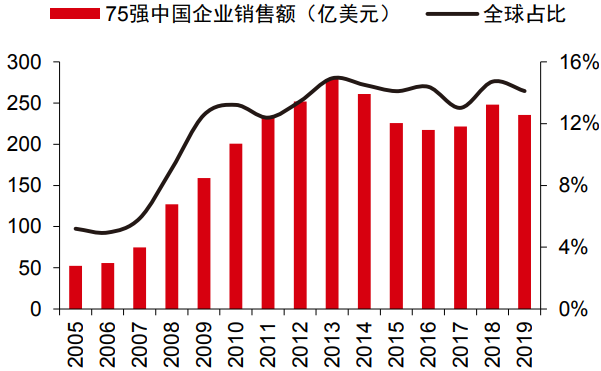

我国汽车轮胎产量连续十余年位居世界第一,轮胎工业体系已经成熟,是全球轮胎市场的最大驱动力。在2010年前后,依托原材料、劳动力成本低廉及货币宽松高杠杆优势,一批中国企业完成规模和市场份额的快速扩张。中国大陆轮胎企业在全球75强轮胎企业中的实力从2006年11家增长至2019年29家,2019年销售额全球占比14.1%。

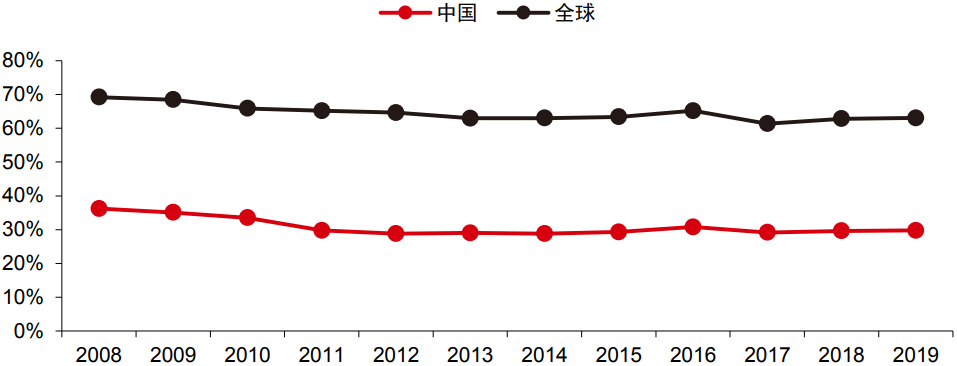

轮胎作为一种消耗品存在替换周期,半钢胎通常2-3年更换一次,全钢胎通常1-2年更换一次,目前全球替换需求占比约四分之三。全球轮胎2019年CR3/CR10/CR20/CR75分别为37.7%/63.1%77.2%/94.3%,我国的轮胎市场集中度与之比较,我国的轮胎市场行业集中度还具有广阔的提升空间,2019年我国市场CR10仅为30%,CR3仅约13%。我国轮胎企业数量众多,目前约有500家,通过3C安全产品认证的企业约300家,平均产值为0.4亿美元,与国外企业差距巨大。

风险提示:文章内容仅供参考,不构成投资建议。投资者据此操作风险自担。