收藏

收藏

【市场策略】

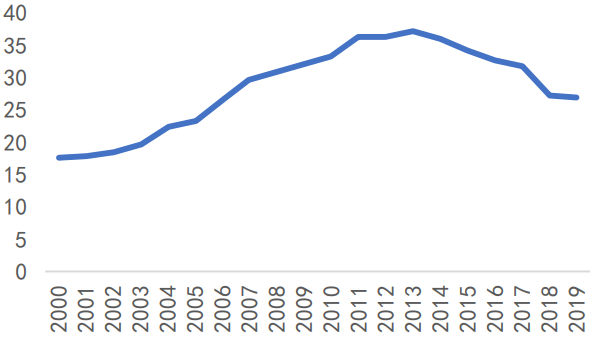

2019年国内规模以上啤酒企业产量合计3765.3万千升,同比增长1.1%,连续18年成为全球最大的啤酒生产国。在行业供给增加下,人均啤酒消费量也在逐年提升。以总人口来算,人均消费量从2000年的17.61L增长到2013年的37.20L,年化增长5.9%,自2013年见顶后开始逐年下降,2018年开始触底反弹,2019年降至26.9L。

图 1:啤酒产量变化

图 2:啤酒人均消费量

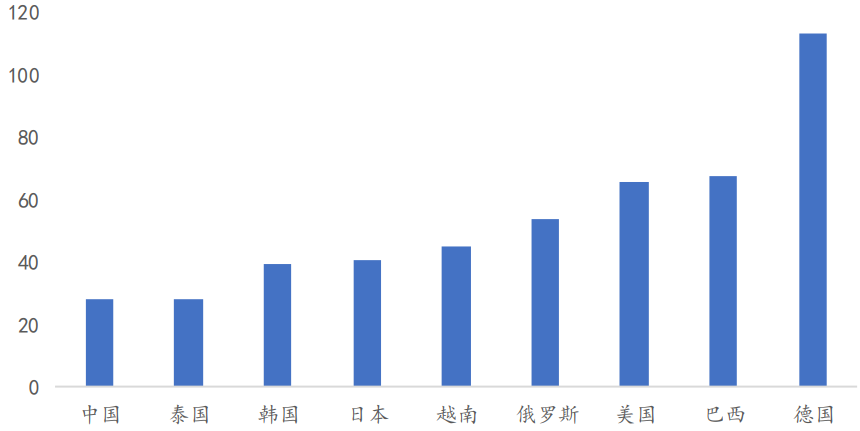

与全球人均啤酒消费量对比,亚洲地区的日本、韩国、泰国啤酒人均消费量在30L左右,德国、美国、巴西等啤酒文化盛行的国家人均消费量超60L。受限于人体的局限性以及地域环境的影响,我国人均消费量与其他亚洲地区国家相当,也是在30L左右。因此,从产量的角度来看,我国的啤酒行业基本处在产销平衡的饱和状态,啤酒企业产能的扩张将带不来可观的盈利。

图 3:全球啤酒人均消费量对比

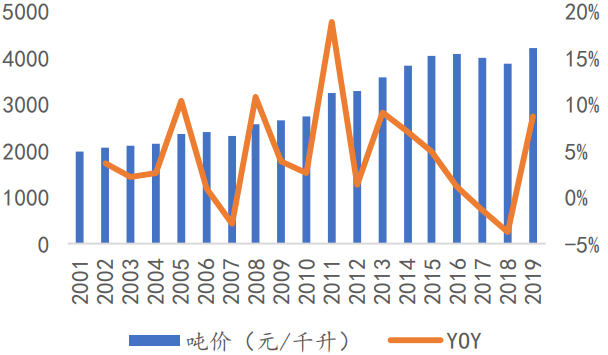

目前,啤酒行业要持续打开行业空间,涨价是当下比较明确的一步。国内啤酒行业整体吨价逐年提升,2019年国内啤酒行业吨价已接近4200元。对比全球三大啤酒厂商吨价来看,2019年百威、喜力还有嘉士伯整体吨价分别为6527/8146和5407元,,远高于国内平均吨价。即使在亚太地区,百威和嘉士伯的吨价也达到了4901和4851元。预计我国未来国内啤酒吨价或有30%左右的提升空间。

图 4:国内啤酒平均吨价

风险提示:文章内容仅供参考,不构成投资建议。投资者据此操作风险自担。