收藏

收藏

【市场策略】

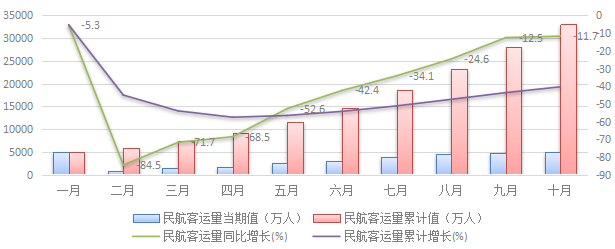

国内疫情防控管理好转,航空运载量恢复接近去年水平。国内9月民航客运量4794万人,同比去年同期下滑12.5%;10月民航客运量5032万人,同比下滑11.7%,累计客运量33091万人,同比下滑40.3%,民航客载整体爬坡恢复。

图1:2020年民航客运量情况

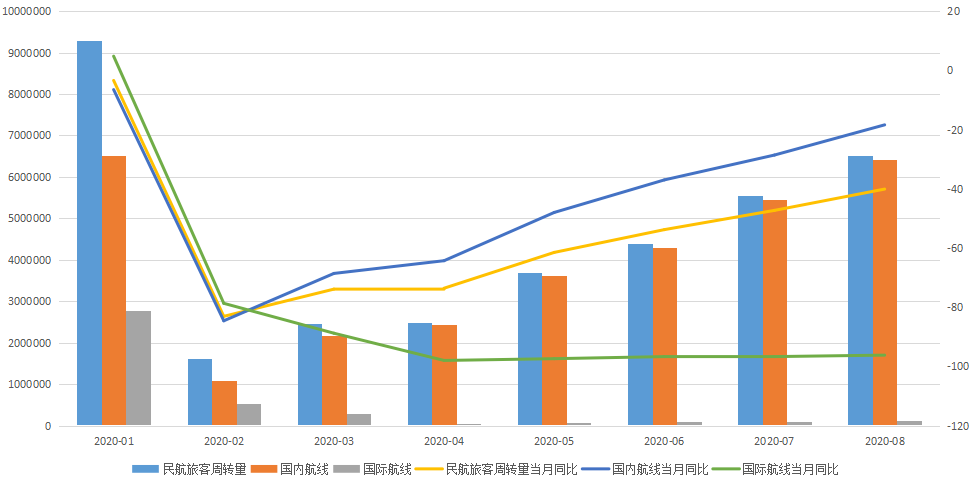

国家政策扶持,国内航线陆续放开,国内民航旅客周转量恢复显著。2月份疫情高峰期,民航客运遭受巨大冲击,国内航线旅客周转量当月同比下滑84.6%,国际航线当月同比下滑78.7%。而后,由于国内国外疫情防控治理手段的差异化,国内航线与国际航线走出了截然不同的结果;截止8月份,国内航线情况得到大幅好转,当月同比下滑18.4%,基本恢复航线正常运作;相反国际航线每况愈下,8月当月同比下滑96.2%,降幅持续扩大。不过随着疫苗的面世,国际航线将会迎来爆发性增长,我们持续看好民航客运的恢复水平。

图2:2020年1-8月民航旅客周转率情况

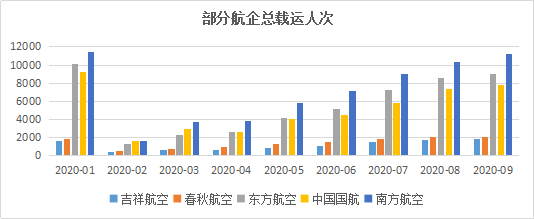

南方航空在载运人次方面处于领先水平,9月旅客运输11185.58千人次,环比增长8.28%;中国国航旅客运输7824千人次,环比增长6.93%;东方航空旅客运输8983.15千人次,环比增长5.09%;春秋航空表现较为落后,旅客运输2042.96千人次,环比下滑1.03%;吉祥航空旅客运输1834.38千人次,环比2.93%。

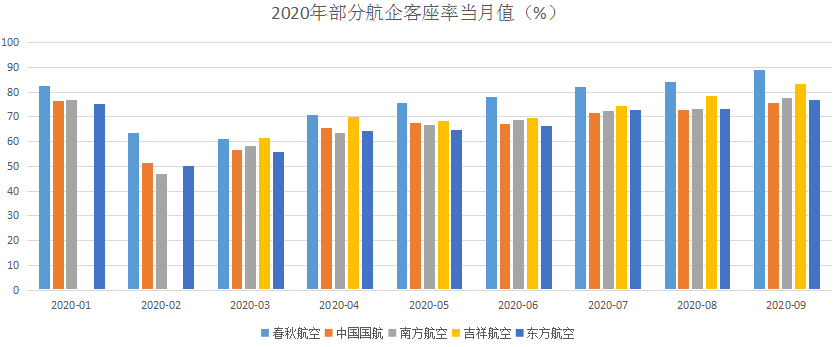

客座率方面,春秋航空处于领头地位。春秋航空9月客座率高达88.92%,大幅领先于其他航空公司;吉祥航空9月客座率为83.51%;南方航空9月客座率达77.6%;东方航空9月客座率达76.88%;中国国航9月客座率达75.7%。

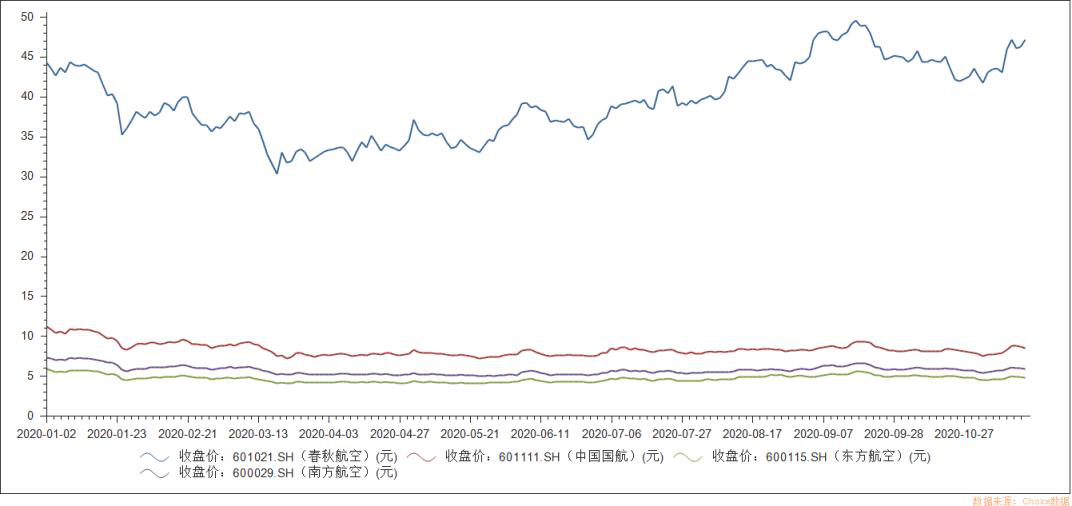

图5:2020年股价走势

风险提示:文章内容仅供参考,不构成投资建议。投资者据此操作风险自担。