收藏

收藏

三大指数早盘小幅高开,随后震荡走弱,创业板指一度跌逾2%,临近午后收盘回升。截止收盘,沪指跌0.24%,报收3312.16;深指跌0.4%,报收13838.42;创指跌1.97%,报收2733.07。

板块题材上,港口航运、半导体、证券等板块涨幅居前;生物医药板块跌幅居前,全天领跌两市。两市个股涨少跌多,上涨仅有1100余家,涨停36家,市场情绪有所回落。

【市场策略】

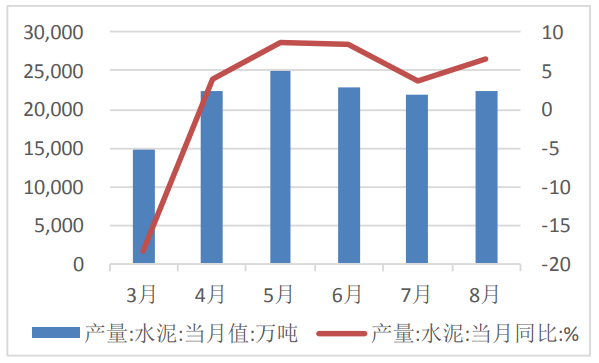

2020年受新冠疫情影响,1-3月水泥产量3亿吨,同比下降23.9%。随着疫情防控措施得到有效管控,复工复产顺利进行,1-4月,全国水泥行业实现营业收入2332亿元,同比下降13%,降幅环比一季度收窄8.7%,利润总额353亿元,同比下降18.1%,降幅环比一季度收窄12.8%。1-8月,全国累计水泥产量14.42亿吨,同比下降2.1%,其中8月份,全国单月水泥产量2.25亿吨,同比增加6.6%,环比7月增加了3%。水泥单月产量快速回升,总产量恢复可观,接近去年同期水平。

图1:单月水泥产量和增长率

而随着四季度的到来,雨天减少,国家的基建项目开始加速建设,加上北方水泥生产商冬季污染问题而错峰生产,将会带动水泥需求稳步上升,进一步去库存。1-8月全国基建投资同比增加2.0%,其中8月单月基建投资同比增加7.1%。本年专项债发行节奏提前,额度提升,1-8月新增地方债37525.81亿元,其中8月新增专项债6307.33亿元。从专项债投资方向来看,本年发行的专项债的62%用于基建投资,其中交通运输方向是资金投资重点。

风险提示:文章内容仅供参考,不构成投资建议。投资者据此操作,风险请自担。