收藏

收藏

【盘面综述】

指数早盘震荡盘整,午后回升集体收红,截止收盘,沪指涨0.19%,报收3277.44;深指涨0.59%,报收13659.5;创指涨0.23%,报收2750.板块题材方面,汽车、建材等板块涨幅居前;受蚂蚁集团暂缓上市影响,蚂蚁金服概念股全天领跌两市。市场情绪维持低迷,两市个股涨少跌多,上涨1400家,涨停数40家,有所回落。

【市场策略】

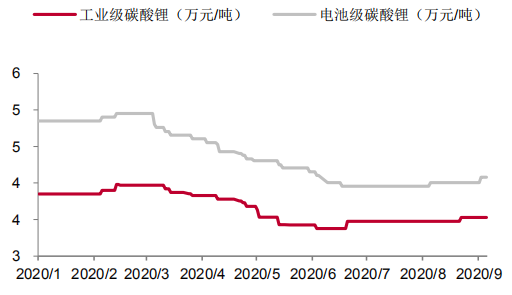

2020年H1,受疫情影响,新能源车等下游终端需求急剧下降,锂价持续下滑,锂辉石均价为463.96美元/吨,同比下滑31%;电池级碳酸锂均价为4.65万元/吨,同比下滑40%;电池级氢氧化锂均价为5.71万元/吨,同比下滑43%。西澳矿山普遍处于亏损区间,南美盐湖企业盈利大幅下滑,部分甚至出现亏损,同时国内锂盐企业利润亦大幅收缩。

图1:国内碳酸锂价格走势

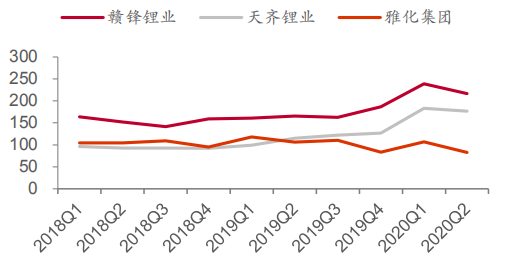

受锂价持续下降影响,锂盐企业开始放缓资本开支,不断推迟扩建项目的投产进度,上游开启去库阶段,二季度上缠上库存周转天数开始下降,以国内三大锂企为例,赣锋锂业库存周转天数由239天下降至217天,天齐锂业由183天下降到177天,雅化集团由107天下降到83天。

图2:国内锂盐厂商库存周转天数情况

三季度初下游终端需求开始复苏,需求维持高速增长,供需结构将持续改善。预计2020-2022年全球新能源车销量分别为277/386/526万辆,则对锂需求分别为12.14/17.49/24.67万吨,同比分别增长49%/44%41%;智能手机销量分别为12.34/12.96/13.6万台,则对锂的需求量分别为7.15/8.63/9.34万吨;加上其他领域对锂的需求量,2020-2022年碳酸锂需求量分别达到29.49/37.01/45.65万吨,同比分别增长14%/26%/23%。锂价将有望走出趋势上涨行情。