收藏

收藏

笔者所供职的某大型券商固定收益部,多年来深耕国内外固定收益市场,依靠“传统自营业务+非方向性业务并举”的模式,探索出了一条适合自身发展的道路,并取得了不俗的成绩。传统自营业务是多数券商FICC部门的根基,但是大型券商的发展大战略和FICC行业的新变局,对其FICC传统自营团队提出了更高的要求和期待。

顺应券商FICC业务的发展趋势,本文的两位笔者从FICC自营投资交易的视角出发,独立开发出BRAVOS量化策略系统,将自身固定收益自营投资的经验和交易策略,以电脑程序的形式沉淀在公司FICC业务平台上,希望为部门非方向性业务赋能,助力公司FICC非方向性业务更快速增长,加速公司FICC部门转型。

目前,BRAVOS系统已经可以在主流固定收益非方向性业务中发挥作用,包括做市、销售交易和投资顾问业务。

一、厚积薄发,BRAVOS系统应时而生

BRAVOS系统全称为,债券与利率增强定价操作系统(Bonds & Rates Augmented Valuation OS),是一种利率债及利率衍生品量化策略系统。

BRAVOS系统主要有四大功能模块,分别覆盖利率择时、期现套利、现券相对价值和国债期货跨期价差四个策略种类。BRAVOS的核心算法可以计算利率债或利率衍生品在其模型中的理论价格走势,也可以对不同利率交易品种之间的相对价值进行定价,最后根据计算和定价结果给出策略建议。

BRAVOS的一个特点是,它不是仅仅死板地展示当前市场行情下模型的计算结果,而是一种可以交互操作的量化策略系统。

BRAVOS系统操作界面

BRAVOS策略开平仓信号界面

BRAVOS策略回测结果界面

用户先在不同的功能模块中选择希望交易的策略和品种,再根据自身或者客户的交易风格和风险偏好输入策略参数,接着查看回测结果。如果对回测结果满意就可以查看开平仓信号界面,确认目前是否满足策略开仓或平仓条件。

二、BRAVOS系统初露锋芒

在实践中,我们已经实现了BRAVOS系统在固定收益非方向性业务中的多种应用,下面结合系统功能模块来举例。

1、利率择时—自营场景

证券公司固定收益部门的自营交易能力是其核心竞争力,是部门非方向性业务的基石。券商固定收益部门非方向性业务中的做市、代客、投资顾问业务等,在服务客户的过程中都需要为客户提供对市场的分析,其中多数时候客户最关心的是券商对未来利率走势的判断。判断未来利率走势,进行利率择时交易是券商固收自营团队的专长。

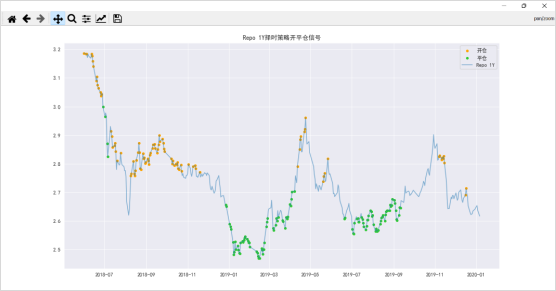

Repo 1Y利率互换择时策略

在系统利率择时模块中选择利率互换品种,点击按钮就可以得到上面的策略开平仓信号界面。

很多读者可能对利率互换这个交易品种比较陌生,利率互换合约是银行间市场特有的利率衍生品,合约有两个交易方向,支付合约固定利率和收取合约固定利率。收取利率互换合约固定利率,在市场收益率下行时获利,在收益率上行时亏损。在开平仓信号图中黄色标记的策略开仓位置,可以建仓Repo 1Y利率互换合约收取固定利率方向的头寸,在利率下行之后,可以在绿色标记的平仓位置止盈。

在为客户提供市场观点分享的过程中,结合系统中自营团队的利率择时策略,更能体现专业能力和优势,同时让客户对市场有更直观的判断。

2、期现套利—做市场景

做市商是专业的流动性提供商,在固定收益市场中,债券做市商为客户提供报价,客户通过做市商买卖债券。大型券商大多都是境内固定收益市场中名列前茅的债券做市商,在为客户提供做市服务的过程中也面临许多挑战。比如在市场出现一边倒行情的时候,客户的交易方向过于集中,做市商就面临对冲风险的问题,这个时候量化策略系统的期现套利模块就可以发挥作用。

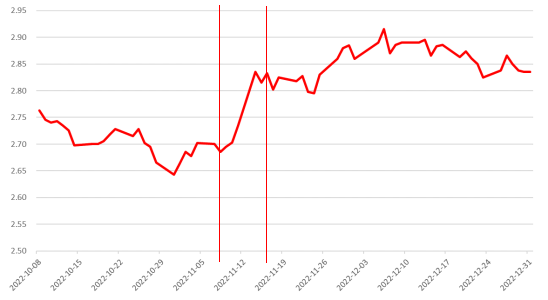

2022年10月-12月10Y国债利率走势

举例来说,2022年11月上旬国内债券市场大跌,10Y国债到期收益率大幅上行,但是到同年11月中旬,债券市场暂时稳定了下来并小幅反弹。在这个反弹过程中,市场中的空头止盈和多头抄底力量向做市商买入了大量10Y国债,做市商被迫持有了大量10Y国债空头头寸并急需对冲。

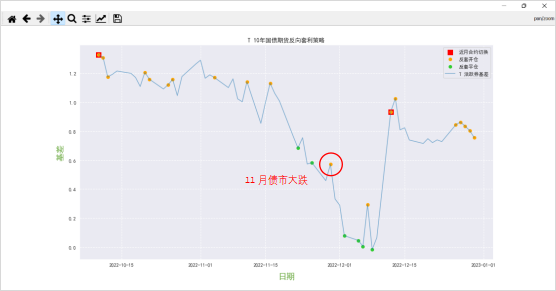

在BRAVOS系统的期现套利模块中选择10年国债期货合约T的反向套利策略,可以得到以下的开平仓信号图。

10年国债期货反向套利策略

国债期货反向套利策略,是在系统计算出国债期货相对于国债现券更具有性价比的时候发出开仓信号,此时做多国债期货同时做空国债现券有套利空间。

上图中红圈处,是2022年11月债券市场大跌之后,由于国债期货下跌幅度更大,BRAVOS系统反向套利策略发出了开仓信号,做市商可以在上图红圈中的黄色标记时点,用国债期货多头有效对冲被动持有的10Y国债空头头寸,在期货基差收敛之后,在绿色平仓信号的位置获利了结。

3、现券相对价值—销售交易场景

债券销售交易业务主要是服务银行、基金等机构客户,背靠部门资源与专业能力,与客户达成国债、利率债、信用债等债券品种的一级或二级交易。

用国债来举例,对于具有国债承销团资格的机构,国债销售交易业务的一个重点是,帮助投资者参与国债一级发行。

在服务客户进行国债一级投标的过程中,销售交易团队可以使用量化策略系统的现券相对价值模块,帮投资者进行套利。

2年期国债现券相对价值策略回测结果

2年期国债现券相对价值策略,是通过系统计算两支剩余期限2年左右的不同国债的相对价格水平,然后在两者价格偏离较大的时候进行套利交易。

在国债一级投标时,如果市场做多情绪不强,很多投资者会选择价格很差的标位甚至不投标,最后也导致销售交易团队的国债中标量寥寥无几。结合BRAVOS系统的现券策略,在投资者对国债一级投标热情不高的时候,销售交易团队可以向客户建议,虽然一级发行的国债本身吸引力不足,但是如果中标之后再做空二级市场上的另外一支特定国债对冲,可以有套利空间。

通过这样的方式,销售交易团队可以帮助客户更好的参与国债一级市场,也为客户提供新的套利交易机会。

4、期货跨期价差—投资顾问场景

固定收益投资顾问业务是为固定收益类投顾账户提供投资建议,包括策略设计、研究支持、交易管理等服务,主要客户有银行和银行理财子公司等。

随着银行理财全面转为“净值化”,打破了刚性兑付,理财产品“破净”和“赎回”的情况更频繁发生。为了应对净值波动,有的理财产品大规模使用“套期保值”的防守手段,用国债期货空头对冲债券现券多头的持仓,有效平滑了净值曲线,但是也带来期货移仓换月的问题。在“套期保值”的国债期货空头合约接近到期日时需要提前平仓,并在国债期货的下一季月合约上重新建立空头。

国债期货T合约跨期价差策略开平仓信号

投资顾问团队使用BRAVOS系统,在期货跨期价差模块中选择客户需要移仓的国债期货合约,量化跨期套利策略可以展示目前的跨期价差对移仓换月是否有利,这是量化策略系统在非方向性业务中的又一个应用案例。

三、展望未来

本文介绍的量化策略系统,是FICC自营团队顺应行业转型的一次成功尝试,体现出了固定收益自营业务的灵活性和广泛的应用性。大型金融机构想要抓住行业下一步发展的大趋势,传统业务就需要面临大刀阔斧的改革。在行业变革中,自营团队依靠多年来的经验和策略积累,再借助量化工具等方式,依然可以大显身手。