收藏

收藏

摘要

(1)大多数投资者更加注重绝对收益,以及更小的收益波动与回撤。对于股票资产而言,在不做择时的前提下,通过股票多头的形式想要实现绝对收益目标是比较困难的,股票的风险收益特征与大多数投资者的风险偏好其实并不完全匹配。

(2)资产配置的两大优势在于:一方面,通过适度减少组合在股票资产上的暴露,提高债券等其它资产的比重,可以有效降低组合波动,提高正收益概率;另一方面,资产配置能为投资组合带来更多的灵活性,让我们在面对市场单边下行的环境时更加主动从容。

(3)配置30年期国债的两个原因:在不同期限的债券品种当中,30年期国债对冲股票资产风险的效果更佳;在国内经济弱复苏的背景下,市场利率大概率会继续下行,长久期债券价格或有更大的上行空间。鹏扬中债-30年期国债ETF(场内简称:30年国债ETF,代码:511090)是市场上唯一一只超长久期国债ETF,其久期稳定在18左右,适合作为低利率环境下的债券资产进行配置。

一、资产配置的两大优势

Daniel Kahneman(1979)提出了行为金融学领域的损失厌恶理论,认为人们对损失的敏感程度远远大于对相同数额收益的敏感程度。举个简单的例子,一个人在路上捡到了500元,然后不小心又丢掉了,虽然金钱上并没有任何亏损,但他往往会感到非常懊悔。股神巴菲特有两条经典的投资原则,其一是永远不要亏钱,其二是永远不要忘记第一条原则。对于普通投资者而言,其目标通常也是在保住本金的基础上,取得一定的正收益。实际上,大多数投资者更加注重绝对收益,以及更小的收益波动与回撤。

然而,巴菲特的成功难以复制。由于资产的期望收益率和风险是成正相关的,对于股票这一类高风险、高收益的资产而言,在不做择时的前提下,通过股票多头的形式想要实现绝对收益目标是比较困难的,股票的风险收益特征与大多数投资者的风险偏好其实并不完全匹配。从投资学的角度来看,我们可以通过增加投资组合中的股票数量来分散股市的非系统性风险,但股市的系统性风险(包括政策风险、经济周期风险、汇率风险等)是无法分散的。如果想要降低这一部分风险,我们只能通过资产配置的形式,减少组合在股票资产上的暴露,提高债券等其它资产的比重,从而降低组合波动,提高正收益概率。

以股债组合为例,我们可以通过平衡股票与债券之间的权重,在牺牲部分期望收益的同时,有效降低组合风险,减少回撤。我们按照8:2的比例配置沪深300指数和中债-30年期国债全价指数,构建股债组合,自2014年以来,股债组合相较沪深300指数实现了更高的风险收益比,并且有效降低了最大回撤。

表1:股债组合2014年以来风险收益情况

数据来源:Wind,鹏扬基金,指数及指数模拟组合历史业绩不预示未来表现,不作为相关

基金未来业绩表现的保证,市场有风险,投资需谨慎。

与此同时,资产配置能为投资组合带来更多的灵活性。如果股票仓位过高(甚至all in),在面临市场单边下跌的极端行情下,只能处于非常被动的地位。相反地,如果投资组合中提前配置了部分债券仓位,一方面能够有效控制市场下跌带来的回撤,另一方面能够让我们在市场低位时,仍有充足的流动性来拾取底部优质筹码,从而在后续的反弹中占据主动。

二、债券端,哪个品种更加适配?

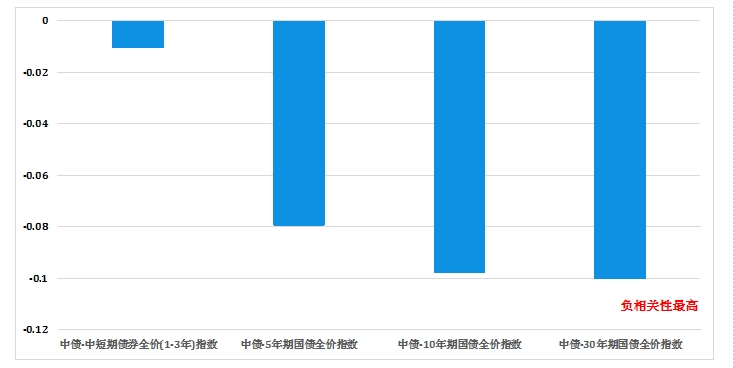

一方面,从Wind全A指数与不同期限债券指数的收益率相关系数来看,中债-30年期国债全价指数的负相关性最高,约-10.1%,说明在不同期限的债券品种当中,30年期国债对冲股票资产风险的效果最佳。

图1:Wind全A指数与不同期限债券指数的收益率相关系数(2014年以来)

数据来源:Wind,鹏扬基金

另一方面,久期是债券现金流所发生时间的加权平均,通常小于债券的到期期限,其反映了债券价格对利率变动的弹性。久期越长,单位利率变动带来的债券价格变化更大,即债券价格弹性越高。2024年1月制造业PMI为49.2,已连续4个月处于荣枯线下方,在国内经济弱复苏的背景下,流动性预计保持合理充裕,降准降息仍有望看到,市场利率大概率仍有下行空间。

从所有债券品种的久期来看,30年期国债的久期最长,目前30年期国债最新券久期为19.57。30年国债ETF (511090)是市场上唯一一只超长久期国债ETF,具备同现券一样的配置、交易价值,通过抽样复制的方式确保ETF具备30年国债现券的风险收益特征,其久期稳定在18左右,适合作为低利率环境下的债券资产纳入组合配置。(CIS)