收藏

收藏

□在贯彻“房住不炒”要求的基础上,商业银行要认清住房的资产属性,围绕城市化规律、人口变动规律和城市地理结构特点,判断房地产项目的价格走势,有效把控信贷风险

□制定基于城市内部结构的授信调研及审批策略。关注城市内部圈层半径:对于一线城市,30公里半径圈是圈层临界线;对于二、三线城市等,临界线酌情递减

□按照存量与增量区别对待原则,落实圈层临界线策略。对于存量贷款,能支持的应予以继续支持;对于增量贷款,应确立基于圈层临界线的考量尺度

□避免支持逆势而动、资源错配、进化力弱等类型的房企,选择资源配置合理、对房地产与城市化规律认识到位的企业予以优先支持

□从行业进化特点出发改进信贷审批调研及申报材料结构

一段时间以来,房地产行业迎来一系列挑战:投资增速由正转负、债务违约……造成这些问题的因素有哪些?行业未来发展前景如何?商业银行应采取怎样的授信审批策略?

一、房企资源配置失误造成一系列问题

对于房地产行业发展面临的挑战,业内有两种观点:一种观点认为主因是杠杆率过高、上升过快;另一种观点认为主因是资源配置失误。笔者认为,后一种观点更值得重视,必须对房地产行业持续积累的资源配置失误作出具体、清晰的研判。

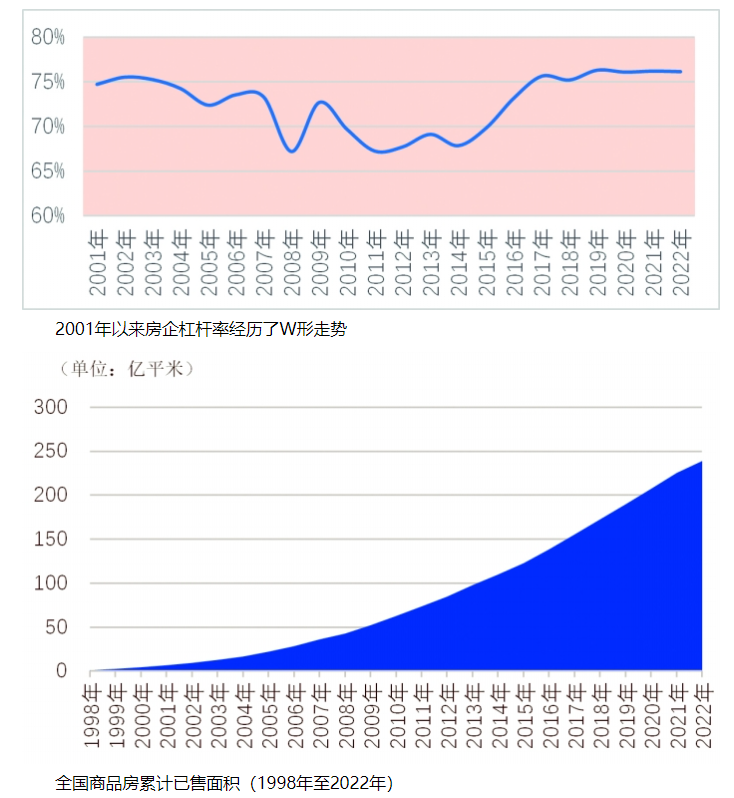

房地产企业杠杆率是指房企资金来源中非自筹资金所占比率。2001年以来,房企杠杆率经历了一个W形走势:2001年至2008年,从75%波动降至67%;2009年,攀升至73%,之后逐渐下降,并于2011年降至67%,随后波动至2014年;2015年至2017年,连续攀升至76%,此后保持在该水平。

笔者认为房企杠杆率偏高并非目前这些问题的主因,基于以下理由:

第一,购房者杠杆率峰值时曾达到80%,彼时并未出现大量购房者违约情形,而20多年来房企杠杆率始终未超过该峰值。

第二,2001年房企杠杆率水平与目前相当,但并未遇到目前这些挑战。

第三,房地产业属于资金密集型行业,存在周期性行情波动,其杠杆率在某一时期偏高,仍属可控范围。

第四,我国房地产市场化以来,很多房企逐渐走向成熟,对于杠杆率水平高低自有权衡,“铤而走险”的毕竟是少数。

第五,正如融资炒股,如果投资一只股价上涨的股票,不仅能如期偿还借款,而且能获得超额收益。但如果选错股票,会造成更多损失。杠杆是认知的放大器,投资正确,收益放大;投资失误,亏损放大。高杠杆有高风险,对房企损益起到推波助澜的作用,它只是房地产行业相关问题的导火索。

笔者倾向于将主因归结为此前数年资源配置失误、积重难返,即房企将大量资金投入人口减少或难以吸引人口流入的城市。在行业由供给主导型向需求主导型转换的时期,易发生这种来自供给端的误判。当需求端普遍不认可已有的资源配置时,房企必然遇到债务问题。

二、在政策推动下房地产行业逐步回暖

进入2023年,房地产行业运行态势逐步向好,尤其是行业投资失速风险不断降低。投资是衡量一个行业景气度的关键指标,是连接当前与未来的重要纽带,是长期增长的关键推手。因此,对于房地产行业的走势判断,最重要的指标之一就是全国房地产开发投资完成额累计同比增速,简称“房地产投资增速”,该指标在2022年4月由正转负后,逐月下行。2022年5至11月,每月下探幅度分别为1.3、1.4、1.0、1.0、0.6、0.8、1.0个百分点,但2022年12月仅下探0.2个百分点,即从2022年11月的-9.8%下探至2022年12月的-10.0%,2023年1至2月,为-5.7%,3月为-5.8%。整个2023年一季度,房地产投资增速在-5.7%至-5.8%的水平徘徊,不出意外,趋势逆转迹象将越来越明显。

投资决策并非易事,投资者对于与投资相关风险的考量非常多。当前,市场信心仍需逐步积累,市场交易行情待进一步活跃,加之一系列政策见效存在时滞,预计2023年下半年或2024年上半年投资有望由负转正。

三、房地产行业发展两大利好:进化能力强和市场纠错较及时

从事行业研究尤其是房地产行业研究多年,笔者最大的感受是,“行业进化”这一概念对于房企在市场竞争中找准发展路径、扩大市场份额、确立竞争优势、赢得发展后劲,所起的作用尤为明显,且具有较强可操作性,值得在判断行业态势时予以重点关注。自1998年房地产市场化以来,房地产行业的进化很快,很多房企能够从用户需求、产品质量、居住体验、氛围营造出发,引入各种新的设计理念、工程技术、运营模式、建筑材料,如现在已经出现第五代住宅,即恒温、恒湿、恒氧的科技住宅。

房地产行业未来发展可期,还与它和需求端紧密联系有关,市场对其不仅拥有较强纠错能力,且纠错较为及时。市场表面上具有局部性、间歇性、不确定性的“紊乱”,但在深层运行上能够形成自发秩序,这种自发秩序可以对某一领域或某一时期的错误予以纠正。房地产行业属于直接面对消费者的行业,消费者的居住体验、居住感受、居住认同,比任何理论、模型、规划更为真实、准确,更能促使该行业面对现实、找到提高竞争力的突破口。尽管纠错有阵痛,但房地产行业的长远发展终将受益于此。

四、房地产行业未来或以调整结构为主

据美国定期公布的居民部门资产负债表,该表所列资产有两大类——有形资产与金融资产:有形资产分为房地产和耐用品;金融资产分为存款、养老金、公司权益、其他。2022年,美国居民资产总额为150万亿美元,其构成是:房地产28%、耐用品(主要是汽车)3%、存款3%、养老金27%、公司权益(主要是股票)33%、其他6%。

笔者依据以上分类标准,测算了我国居民部门资产总量及结构。截至2022年末,我国居民拥有汽车1.6亿辆,按每辆汽车15万元估算,汽车资产总价为24万亿元;我国商品住宅累计销售面积为215亿平方米,与当年平均售价10184元/平方米相乘,得到房地产资产总价为218.8万亿元;我国居民储蓄存款为120万亿元;第二、第三支柱养老金累计结余5万亿元;银行理财资产(99%为个人通过银行购买)为28万亿元;个人拥有股票市值25万亿元。上述资产总量为420.8万亿人民币,折合60万亿美元,人均资产为美国的9.5%。由此得出我国家庭各类资产结构:房产52%、汽车6%、存款28%、养老金1%、公司权益13%。

由此可见,我国居民部门资产结构分布与美国相比,“两高两低”:房产资产和存款占比分别较美国高出24个和25个百分点,养老金资产和公司权益占比分别较美国低26个和20个百分点。

“两高两低”的特点,对房地产未来的扩张极限构成潜在制约。我国居民部门资产结构中房地产资产占比偏高,对房地产行业既是好事也是坏事。好事是,这个行业对于整个宏观经济的运行,尤其是地方政府的财政收入状况,有一定影响,从而可以获得更多主动或被动的政策关注与扶持。坏事是,我国老龄化程度逐步加深,养老金占比亟待提高。目前形势下,期待居民大幅减少以预防动机为主的存款,合理性不足,也不太现实。因此,房地产在居民资产中占比逐步降低,对于实现居民资产结构多元化、降低房地产行业自身系统性风险,或为较优选项,也是大势所趋。

由此推理,我国城市化进程,从以扩张为主要特征的第一阶段,进入以巩固现有成果为主要特征的第二阶段,是大概率事件。房地产行业,也由此进入过剩与短缺并存、涨价与降价并存、管控与放松并存的状态。

房地产业随城市化进程迅速扩张的时代,可能一去不复返。取而代之的是,房地产业面临更多结构性矛盾,并逐步适应、化解。房地产企业需要转为依靠城市化过程中的结构性调整,寻找更多发展机遇与成长路径。

五、房地产行业应关注本领域薄弱环节

房地产行业的薄弱环节,主要有三个:

第一,一些房企对部分地方规划中存在的贪大、分散、雷同等缺陷缺乏警觉,对城市化规律及其导致的城市中心区、郊区、远郊区、超远郊区房地产价格向不同方向分化的趋势认识不足,对城市远郊区房产非但不会升值反而会贬值的趋势判断迟滞,在一、二线城市的远郊区、超远郊区,以及三、四线城市大量拿地,在资源错配道路上越走越远,与规律作对、与趋势作对,从而导致经营困境越陷越深。

第二,尽管“行业进化”现象在房地产行业表现得较为明显,但部分房企仍存在一些问题:对本企业的经验教训不能“吃一堑、长一智”;对本行业同类教训不能“不吃一堑,也长一智”;不能更为清晰、完整地总结自身发展得失;不能系统提升本企业历史记录的复杂性和精确程度;忽视亲身体验,过分倚重线上交流和书面材料,不能对行业前沿形成正确认知,难以预判市场真实需求动向。

第三,一些房企未意识到存在一些与本行业发展关联度较高、但长期被忽视的薄弱研究领域。这些领域集中在对城市地理和城市内部结构的研究,如:优秀城市界定与分布、城市进化与退化、美好城市界定及其吸引力、人口受管控城市的人力资源结构变化趋势与当地房地产波动、城市-产业共生模式的几种类型、准城市特征及其向城市的转变过程、城市规划成功与失败案例、城市内部重要圈层与地段分析、城市扩张极限等。

六、商业银行须设置基于城市内部结构分析的授信审批策略

第一,在贯彻“房住不炒”要求的基础上,作为金融机构,商业银行要认清住房的资产属性,围绕城市化规律、人口变动规律和城市地理结构特点,判断房地产项目的价格走势,有效把控信贷风险。

第二,制定基于城市内部结构的授信调研及审批策略。重视对城市内部结构特点、内部圈层、重要地段、重要条线的分析判断。关注城市内部圈层半径:对于一线城市,30公里半径圈是圈层临界线;对于二、三线城市等,临界线酌情递减。

第三,按照存量与增量区别对待原则,落实上述圈层临界线策略。对于存量贷款,能支持的应予以继续支持;对于增量贷款,应确立基于圈层临界线的考量尺度。

第四,避免支持逆势而动、资源错配、进化力弱等类型的房企。选择资源配置合理、对房地产与城市化规律认识到位的企业予以优先支持,避免支持逆城市化潮流而动、资源配置存在重大失误、进化能力弱尤其吸取教训能力偏弱的房企。

第五,从行业进化特点出发改进信贷审批调研及申报材料结构。结合房地产行业进化特点、房地产违约项目地理分布特点、对具体城市规划开展评价后得到的结论等,调整行业信贷调研侧重点,优化审批申报材料格式。

(作者系中国建设银行总行授信审批部专职贷款审批人,经济学博士)