收藏

收藏

展望7月,中央政治局会议将总结上半年经济状况,大概率释放新政策信号。此前一揽子货币政策效果持续显现,预计 7月政策将进一步加码,尤其是在促进消费、支持实体经济等方面。政府可能出台更多刺激消费的政策,如发放消费券、鼓励绿色消费等,以提升内需对经济增长的拉动作用。对科技创新企业的扶持政策也可能进一步细化,助力产业升级。国内资金面大概率维持宽松,长期资金持续流入,如社保基金、养老金等加大入市力度,为市场提供稳定资金来源。7月将公布上半年经济数据,虽难有惊喜,但工业增加值、消费数据、进出口数据等将为市场提供经济运行的清晰图景。工业企业利润数据的持续跟踪,有助于判断企业盈利修复趋势。消费数据的表现将决定消费板块的投资机会,若消费数据超预期,消费类个股有望迎来估值修复。随着 7 月进入半年报密集披露期,投资关注点将回归企业基本面。业绩表现将成为股价走势的关键驱动因素。业绩超预期的公司有望获得市场青睐,而业绩不及预期的公司可能面临股价调整。投资者应重点关注业绩增长确定性高、行业景气度上升的公司。对科技、消费、医药等行业的龙头企业业绩进行深入分析,挖掘其中的投资机会。

总体看,预计下半年我国经济内生增长动能继续回升、新质生产力加快发展,产业转型升级亮点频现,为资本市场投资提供新的配置机会。7月政治局会议或将释放更多提振经济的政策信号,利好市场信心的修复。宏观调控政策加力支持实体经济,或将继续创新工具支持资本市场平稳健康发展,资本市场流动性环境有望改善。建议积极把握配置窗口期。投资风格方面,预计市场情绪与流动性总体向好,A股市场风格以绩优高景气成长与内需方向下的稳健大蓝筹为主线。

7月份哪些板块值得我们关注

1.国防军工(军工装备、无人机、军工电子、军工信息化)

在国际地缘政治形势波谲云诡、全球军事科技竞争白热化的大背景下,军工行业发展的外部压力与内部动力均显著增强。我国军工行业预期受益于全球军工发展环境变革与“强计划性”内生增长的双重驱动。从全球局势看,地缘冲突与贸易摩擦加剧国际局势不确定性,军事需求带动军工行业战略地位持续提升,长期增长预期稳固。从行业情况看,在全球经济形势受保护主义影响的冲击下,兼具刚性、稳定性的军工行业相较传统行业展现出更强的抗周期性。从短期驱动看,技术迭代加速、关键战略节点逐步逼近、五年计划周期将至等因素,又使得短期内行业景气度有望保持上行通道,在此前多年的“沉寂”后市场对军工企业的预期有望重新校准。

图表:世界军贸需求端格局图表:世界军贸供给端格局

资料来源:SIPRI、东方证券研究所

4月份以来军工整体以调整为主,但积极的变化正在出现。“十四五”收官之年景气度持续恢复,军贸有望成为第二增长极。当前位置及时点继续看好军工,除了主机厂外,上游元器件和关键原材料作为武器装备研发与生产的底层支撑,其重要性贯穿于导弹、雷达、战机等各类装备的全生命周期,有望充分受益于需求传导的放大效应,迎来更大的业绩弹性。

2.数字货币(稳定币、区块链)

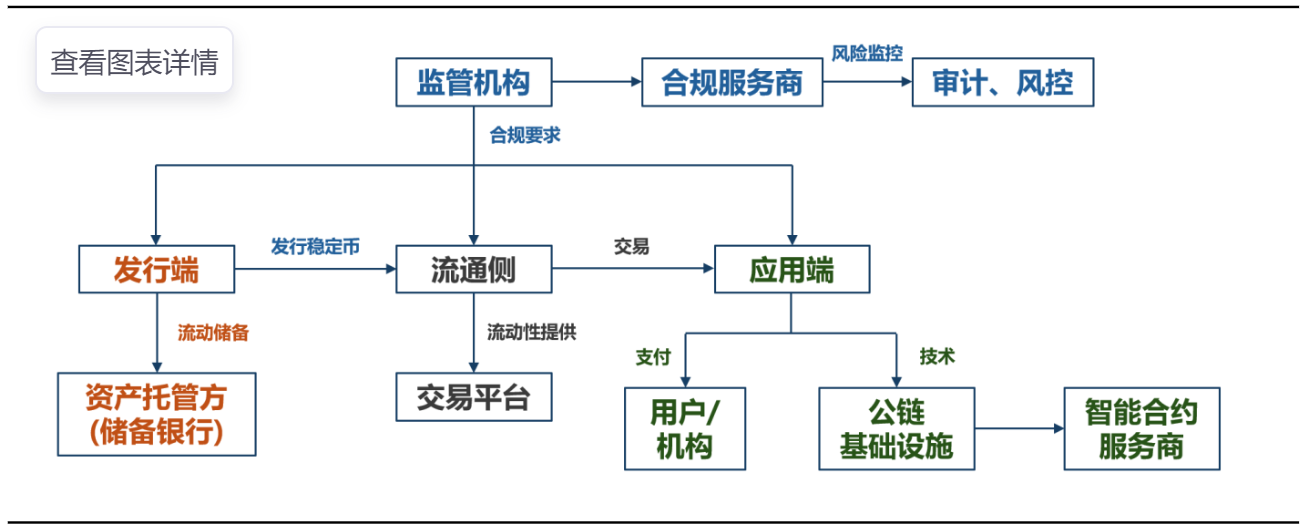

图表:稳定币产业链

资料来源:东吴证券研究所。

稳定币发行是产业链的核心环节,头部美元稳定币已形成较强的网络效应。随着香港市场监管框架逐渐明确,合规性成为稳定币发行商的核心竞争力,香港稳定币发行人“沙盒”的参与者具备先发优势。同时,稳定币的信用基础在于其储备资产的透明度和流动性,储备资产的管理能力直接影响发行商的盈利能力。我们认为,具备合规发行资格、储备资产管理能力强的稳定币发行企业将受益明显。

3.稀土永磁

中国是全球稀土储量、产量和供应的最大国家,稀土开采和提炼技术也处于世界领先地位。近期对外贸易谈判中,中国对稀土等关键原材料的出口管制是关键议题。

全球稀土市场总体呈现供不应求。具体来看供需,长周期来看,稀土产量及消费量均呈现上行趋势,我们将全球稀土矿产量作为供给,根据全球相关进出口数据计算了表观消费量作为需求,对稀土的供需平衡进行粗略估计。多数年份全球稀土均呈现供不应求,2020-2022年供给过剩,或受新冠疫情及俄乌冲突拖累,而2024年亦呈现紧平衡,或因下游需求如新能源汽车、风能增速有所放缓。

4.创新药

行业发展提速,打造“放量+出海”双增长极。我国创新药研发数量已居全球第一,且部分领域研发技术领跑全球;创新药BD出海爆发,有效化解了创新药市场拓展及融资双难题。整体而言,受临床刚需支撑、研发技术突破、政策加大扶持、融资去泡沫化等因素刺激,我国创新药市场发展态势向好,市场规模有望持续扩容,原始创新、商业化能力持续提升。

(本文节选自《2025年7月A股投资策略分析报告——7月半年报披露将开启 布局业绩增长新风口》)