收藏

收藏

1月A股行情展望

海外:美欧货币政策转向。

目前市场预期2025年底之前美联储再降息75bp,欧央行再降息125或150bp,日央行再加息50bp。市场认为美联储降息预期已经不高,进一步下调空间有限;而欧央行降息预期有些偏高,随着欧洲经济逐步改善,欧央行降息预期可能有所下调。

2025年美国通胀面临三重上行压力:住房通胀反弹、工资物价螺旋、特朗普关税。

根据利率的领先性推演,欧洲经济最快将在2025年初迎来上行拐点,而美国经济更有可能在2025下半年迎来上行拐点。此外,考虑到迄今为止欧央行的降息节奏比美联储更快,对经济的提振效果也会更明显。因此,2025年欧洲经济有望先于美国开始回升,并且回升速度也可能更快,这意味着“美强欧弱”格局将进一步弱化。

国内:政策取向从“稳健”转向“适度宽松”。

2025年是我国“十四五”规划收官之年,要为实现“十五五”良好开局打牢基础,发展任务不轻。中央经济工作会议要求,明年要坚持稳中求进、以进促稳,守正创新、先立后破,系统集成、协同配合,充实完善政策工具箱,提高宏观调控的前瞻性、针对性、有效性。会议明确,要实施更加积极的财政政策和适度宽松的货币政策,要打好政策“组合拳”。

针对2025年较为复杂的国内外形势,中共中央政治局会议提出“加强超常规逆周期调节”,有利于进一步提高宏观政策的前瞻性,更好引导和提振预期。2025年财政政策将更加积极有为,以必要的支出力度扩大总需求,以内需提振对冲外部不确定性。面对未来的经济形势,2025年被视为政策的重要节点。

从内容来看,中央政治局会议对于货币政策、财政政策、资本市场、楼市、消费等社会各界关注的热点话题均有涉及,出现了超出市场预期的重大变化,2025年经济增长值得期待。

政策:中央经济工作会议定调财政及货币政策更加积极有为。

1、财政政策:更加积极,提高财政赤字率,预计目标财政赤字率会从今年的3.0% 上调至4.0%左右;增加发行超长期特别国债,发行规模估计会从2024年的1万亿提高至1.5至2万亿;增加地方政府专项债券发行使用,新增地方专项债规模可能从今年的3.9万亿扩大到7万亿左右。优化财政支出结构,向民生消费边际倾斜,兜牢基层三保底线,加大对实体经济支持力度。

2、货币政策:转向适度宽松,加大逆周期和跨周期调节力度,超常规地进行预调。继续降准降息,2025年可能降准0.5个百分点,下调政策利率5个基点,引导 LPR 下降 25 个基点。运用好存量结构性货币政策工具,必要时创设新的工具,引导和支持金融机构做好 “五篇大文章”,加大对科技创新、绿色发展、消费金融等支持。

3、内需政策:扩内需是头号重点任务,实施提振消费专项行动,推动中低收入群体增收减负,提升消费能力、意愿和层级。加力扩围实施 “两新” 政策,创新多元化消费场景,扩大服务消费,促进文化旅游业发展,积极发展首发经济、冰雪经济、银发经济。加强财政与金融的配合,以政府投资有效带动社会投资,加大对 “两重” 项目支持,大力实施城市更新,实施降低全社会物流成本专项行动。

4、产业政策:以科技创新引领新质生产力发展,加强基础研究和关键核心技术攻关,超前布局重大科技项目,开展新技术新产品新场景大规模应用示范行动,开展 “人工智能 +” 行动,培育未来产业。综合整治 “内卷式” 竞争,规范地方政府和企业行为,积极运用数字技术、绿色技术改造提升传统产业。

5、改革举措:高质量完成国有企业改革深化提升行动,出台民营经济促进法。开展规范涉企执法专项行动,制定全国统一大市场建设指引,加强监管,促进平台经济健康发展。统筹推进财税体制改革,增加地方自主财力,深化资本市场投融资综合改革,打通中长期资金入市卡点堵点,增强资本市场制度的包容性、适应性。

6、对外开放:有序扩大自主开放和单边开放,稳步扩大制度型开放,推动自由贸易试验区提质增效和扩大改革任务授权,加快推进海南自由贸易港核心政策落地。积极发展服务贸易、绿色贸易、数字贸易,深化外商投资促进体制机制改革,稳步推进服务业开放,扩大电信、医疗、教育等领域开放试点,持续打造 “投资中国” 品牌,推动高质量共建 “一带一路” 走深走实,完善海外综合服务体系。

综上所述,我们认为:2025年是“十四五”规划的收官之年,也是“十五五”规划的谋划之年。2024年12月以来,已有多个部委相继召开工作会议,分析当前形势,明确新一年工作方向。

展望2025年1月,随着国内宏观流动性维持相对宽松态势,增量资金将积极入市,A股市场有望逐步上行。2024 年最后一个季度股市横盘震荡,积累了大量获利盘和套牢盘。2025 年 1 月可能因重要经济数据发布如 GDP、CPI、PPI 等,以及国际政策变化如美国新一届政府政策走向、美联储和欧洲央行货币政策调整等,出现频繁上下波动,短期内难以形成明确趋势。若经济数据显示经济复苏势头良好,或中美关系等外部因素出现积极变化,股市可能迎来上涨并突破横盘区间;但如果数据不及预期或外部环境恶化,市场则可能出现回调。个人养老金制度推广至全国,有望进一步提升权益市场投资规模,为股市带来长期稳定资金。ETF 市场容量不断扩大,也有望持续为权益市场注入增量资金。

1月哪些板块值得关注

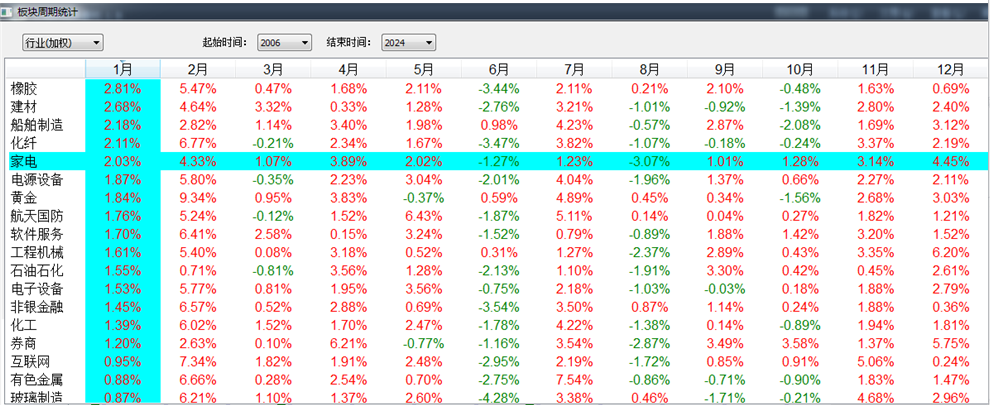

大数据统计历年1月份大概率上涨的行业板块

资料来源:Wind数据;iFinD数据;中方信富研究院整理

近十年(2006年至2024年)的行情中,当市场出现较大的政策刺激后指数上涨是大概率事件,2024年,我国经济走出这样一条曲线:一季度回升向好,实现良好开局;二季度延续恢复态势,部分指标出现波动;三季度承压修复,积极因素累积增多;进入四季度,存量政策、增量政策协同发力,企稳回升态势明显,拉动经济增长的引擎动力强劲。根据(2006年-2024年)数据统计在1月份大概率上涨的方向为橡胶、建材、船舶制造、化纤、家电、电源设备、黄金等方向大概率上涨。

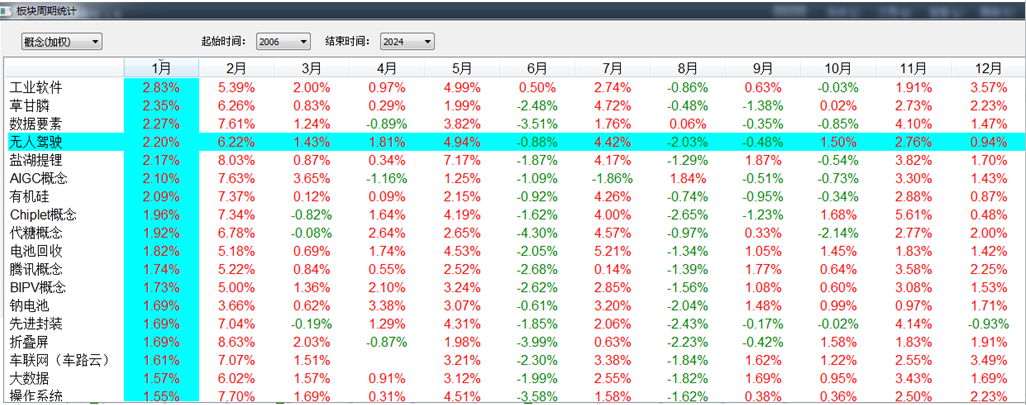

大数据统计历年1月份大概率上涨的概念板块

资料来源:Wind数据;iFinD数据;中方信富研究院整理

2025年,在复杂严峻的形势下,我国货币政策取向从“稳健”转向“适度宽松”,是决策层基于对当前经济形势的精准把握及对未来可能面临的内外部影响因素的前瞻预判,意在通过实施更加有力的政策措施,为经济稳定增长和高质量发展提供有力支持。推动经济行稳致远,离不开宏观政策。当前预期变化已成为影响经济运行状况的重要因素,及时明确明年货币政策取向有助于引导预期,中共中央政治局会议释放了“更加积极有为”的鲜明信号,未来将会出台更有温度的政策。2024年,我国经济运行出现一些新的情况和问题而略有波动,在9月份以超预期力度推出一揽子增量政策后,外界关注2025年我国政策工具箱里是否仍有足够存货,目前来看不仅有,而且力度不会小。比如,中央政治局会议提出“超常规”逆周期调节,这在历年的重大会议中比较罕见,充分体现了中央对于推动经济持续回升向好、提振市场信心和预期的决心。

1月份板块方面,建议关注:1机器人;2、工业母机;3、半导体;4、大数据;5、无人驾驶;6、人工智能(AI+);7、固态电池等。

(本文节选自《2025年1月A股投资分析策略报告——新的开端,A股行情将如何演绎》)