收藏

收藏

11月A股行情展望

随着政策积极发力,近期市场显著上涨,市场“赚钱效应”明显回归。从春节前后市场反弹的动力来看,除了资金层面有政策的明确支持之外,投资者对全年经济目标的预期以及春节之后部分经济数据持续超预期也是市场能够有持续反弹的重要原因。因此,站在当前时点,需要关注政策落地以及经济数据的情况。

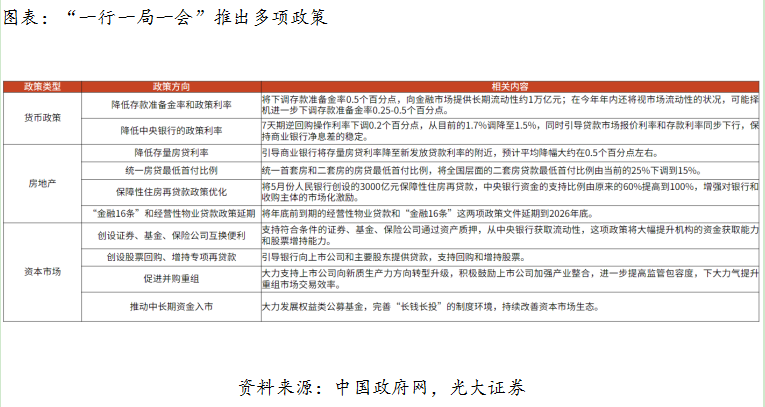

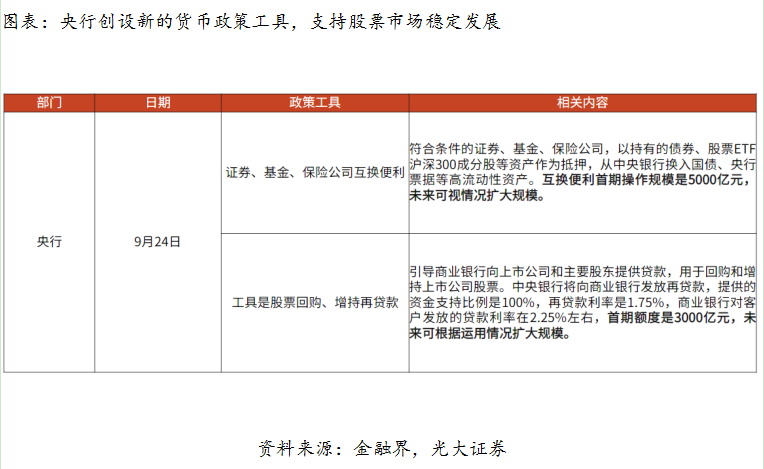

近期政策更加积极发力。在2024年9月24日上午国新办举行的新闻发布会上,中国人民银行、金融监管总局、证监会负责人介绍了金融支持经济高质量发展有关情况,并宣布出台货币、地产、资本市场等方面的政策措施。

其中,有关资本市场的政策值得重点关注。央行创设的新的货币政策工具,对于资本市场流动性有着非常直接的支持,尤其是在市场面临波动时,能够成为托底市场的重要工具。因此,对于资本市场而言,这在很大程度上解决了投资者对市场缺乏增量资金的担忧,显著提升了市场的风险偏好。其中第一批的互换便利5000亿和增持回购再贷款3000亿已经相继发放,市场反馈良好。

进入11月内外重要会议、节点较多,但预期整体偏向于有利提振市场风险偏好。其中,需要重点关注的有:

1、人大常委会(11月4日-8日)有望推动此前在决策程序中的财政增量政策落地,有利于提振市场风险偏好。

2、特朗普当选美国下一任总统概率较大,可能对市场风险偏好形成一定扰动。

3、11月8日美联储议息会议预计降息25BP,并维持鹰派态势。

4、进入11月下旬,市场将开始博弈明年政策定调,特别是年末中央政治局会议和中央经济工作会议可能对明年经济目标和政策力度的表述。

我们认为,尽管今年提高财政赤字率概率不大,更多还是通过盘活存量来解决,但明年提高赤字概率较大,具体赤字规模值得密切关注。更重要的是决策层如何设定明年增长目标,如维持在5%左右可能对市场风险偏好影响不大,但如果确定为5%以上(具体数字或者目标为“5%以上”)均有可能对市场风险偏好形成明显提振。

同时,市场较为关心的问题,比如特别国债、超长期国债规模、支持范围和领域,地方政府化债规模和力度,货币政策中利率调整幅度等,都需密切关注。,因此考虑到9月26日中央政治局会议较为积极,预计11月下旬政策预期可能再度抬升,对市场风险偏好形成提振。

11月值得关注的板块

1、大科技(国家大基金,芯片、半导体,集成电路,先进封装)

2、低空经济

低空经济目前发展的关键是物理、信息和管理服务系统三大基础设施的建设,建设的主要阻碍在于管理及资金问题。近期,低空经济领域在政府管理、基础建设和应用场景深化等方面均取得较大进展,未来正逐步照进现实。

3、消费电子

智能手机和PC等消费电子产品在经历了长时间的销量下滑之后,产业链库存去化接近尾声,出货量增速已经见底回升,出现边际改善迹象。展望未来,首先,智能手机和PC均临近换机周期临界点,“被动换机”需求有望复苏;其次,具备更强AI能力的智能手机以及AIPC的推出,或将刺激“主动换机”需求;最后,XR设备在硬件迭代和内容成熟的驱动下,有望打开消费级市场。

4、并购重组

9月24日晚,证监会发布《关于深化上市公司并购重组市场改革的意见》,同时发布《关于修改〈上市公司重大资产重组管理办法〉的决定(征求意见稿)》,同日沪深交易所公告拟对并购重组规则进行相应优化。新规加大并购重组改革力度,延续了此前新“国九条”、“科创八条”等支持上市公司并购重组的政策主线。

(本文节选自《2024年11月A股投资策略分析报告——多政策发力支撑A股 11月延续震荡向上》)