收藏

收藏

【市场策略】

2015-2019年,白色家电整体增速放缓,三大产品空调、洗衣机和电冰箱市场表现分化。

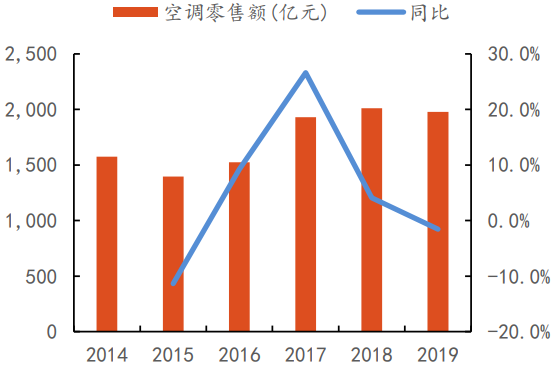

空调:2019年空调市场零售额为1979亿元,同比下降-1.54%。受累于天气因素空调市场表现疲软,同时随着房地产市场景气度下降,新房装修动力不足、工程渠道需求下滑

图1:2015-2019年空调市场规模及增速

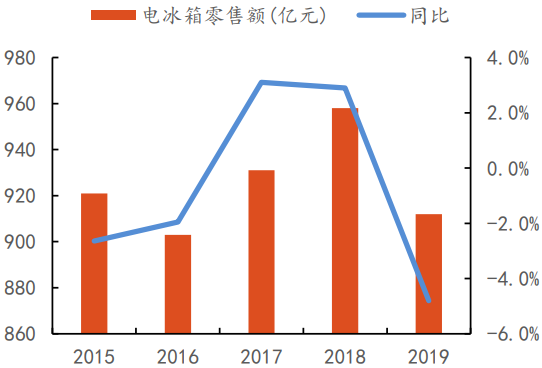

冰箱:整体规模变动较小,2019年电冰箱的市场零售额为912亿元,同比下滑4.8%。

图2:2015-2019年电冰箱市场规模及增速

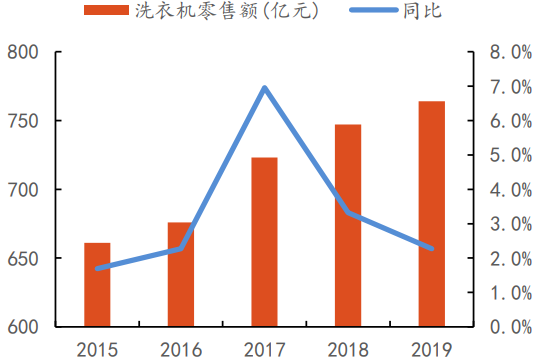

洗衣机:2019年洗衣机市场零售额764亿元,同比增加2.28%,发展趋势与空调相似,2017年后零售额增速有所减缓,在三大白电中市场规模最小。洗衣机的小幅增长主要受益于产品结构升级,市场份额向高端转移。

图3:2015-2019年洗衣机市场规模及增速

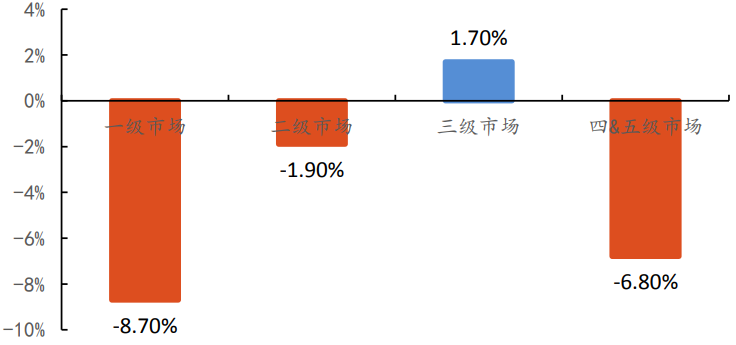

分市场看,目前一二级市场处于相对饱和状态,需求主要来自于更新换代,而低级别市场随着城市化的提速尚有增量需求可以挖掘。2019年仅有三级市场同比实现了1.7%的正增长,而一级市场跌幅最大,同比下滑8.7%。

图4:2019年低级别市场线下渠道零售额表现较好

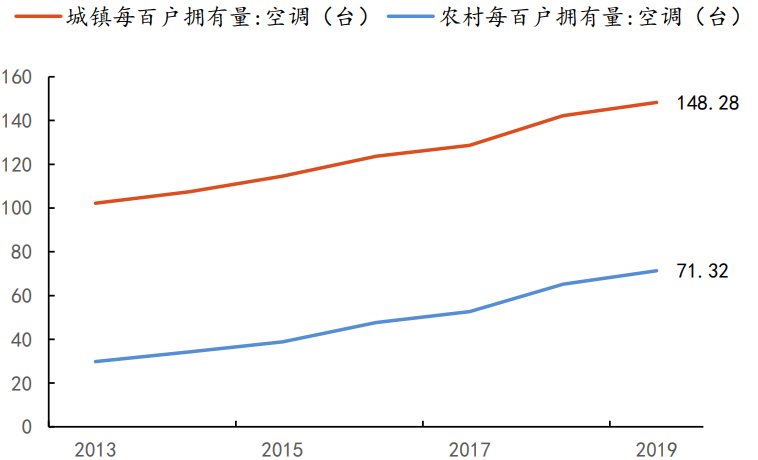

空调未来新增市场空间广阔,农村保有量较城镇差异大。2019年农村空调每百户拥有量仅为71.32,距离城镇每百户拥有量还有一倍以上的空间。对标成熟市场日本,据日本统计局,2014年每1000户的空调保有量是2723台,平均每户2.7台。而我国2019年的城镇每户保有量仅为1.5台,较日本还有1.2台的新增空间。据国家卫计委,2015年中国家庭平均3.35人,按照中国城镇人口8.48亿估算,我国约有2.53亿城镇家庭,对应潜在新增需求3.03亿台。

图5:2013-2019空调每百户拥有量稳步增加

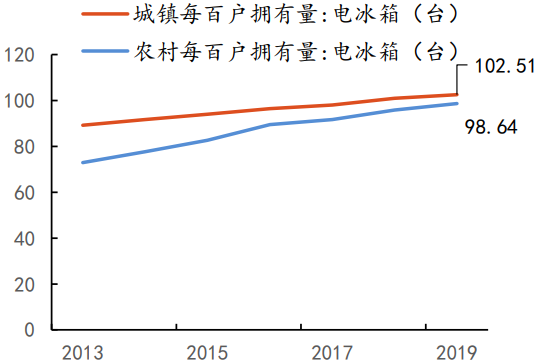

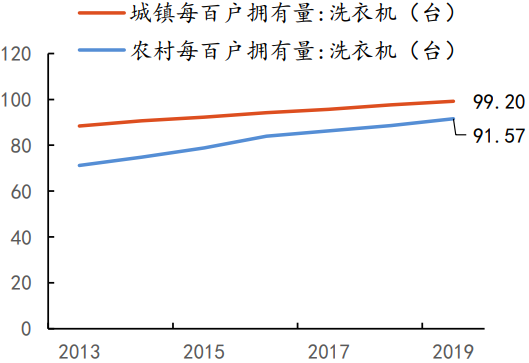

2013 年以来农村每百户拥有量快速 上升,与城镇的差距不断缩小。2016 年以后的农村保有量增速放缓。2019年电冰箱城镇与农村每百户拥有量分别为102.51和98.64,而洗衣机为99.20 和91.57。我国冰洗保有量已达到较高水平,未来新增需求有限,市场需求主要集 中在换新。

图6:2013-2019电冰箱百户拥有量增速情况

图7:2013-2019洗衣机每百户拥有量增速情况

风险提示:文章内容仅供参考,不构成投资建议。投资者据此操作风险自担。